异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,具有结构简单、工艺温度低、钝化效果好、开路电压高、温度特性好、双面发电等优点,是高转换效率硅基太阳能电池的热点方向之一。

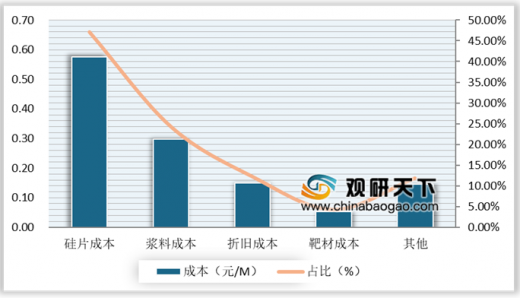

目前,我国异质结电池(HIT)成本跟其他电池相比偏高,假设HIT电池进口设备约为8-10亿元/GW,国产设备约为5-8亿元/GW,而PERC只需要2.5-3亿元/GW。根据中国电池工业协会数据显示,2018年我国异质结电池(HIT)成本构成主要包括硅片成本0.575元/M,占比47.13%;浆料成本0.297元/M,占比24.34%;折旧0.150元/M,占比12.30%、靶材0.053元/M,占比4.34%。具体如下:

参考观研天下发布《2020年中国HIT电池市场分析报告-市场运营现状与发展趋势研究》

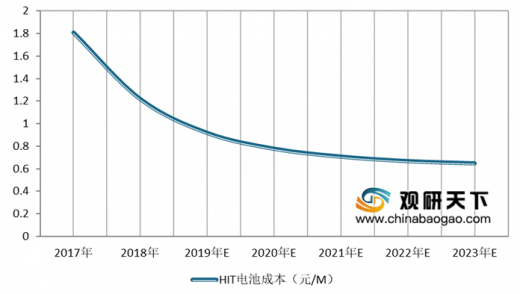

根据目前中国电池工业协会公布的数据和国内HIT电池发展趋势来看,未来HIT电池成本有望3-5年内降低至目前的50%左右,到2023年达到0.65元/M。其主要下降的建议包括:硅片薄片化降低硅片成本,银浆用量减少及国产化降低浆料成本,单机生产设备产能提高以及国产化降低折旧成本。具体为:

目前,我国异质结电池(HIT)成本跟其他电池相比偏高,假设HIT电池进口设备约为8-10亿元/GW,国产设备约为5-8亿元/GW,而PERC只需要2.5-3亿元/GW。根据中国电池工业协会数据显示,2018年我国异质结电池(HIT)成本构成主要包括硅片成本0.575元/M,占比47.13%;浆料成本0.297元/M,占比24.34%;折旧0.150元/M,占比12.30%、靶材0.053元/M,占比4.34%。具体如下:

2018年中国异质结电池(HIT)成本构成

数据来源:中国电池工业协会

参考观研天下发布《2020年中国HIT电池市场分析报告-市场运营现状与发展趋势研究》

根据目前中国电池工业协会公布的数据和国内HIT电池发展趋势来看,未来HIT电池成本有望3-5年内降低至目前的50%左右,到2023年达到0.65元/M。其主要下降的建议包括:硅片薄片化降低硅片成本,银浆用量减少及国产化降低浆料成本,单机生产设备产能提高以及国产化降低折旧成本。具体为:

| 主要建议 |

具体内容 |

| 硅片薄片化 |

HIT电池采用的是N型单晶硅片,与P型单晶硅片不同,N型硅片薄片化以后不影响硅片的电性能,硅片厚度有望从目前的180um降低至120um,甚至100um。硅片薄片化以后,能够降低每片硅片的硅耗量,同时提升硅片生产环节的生产效率,从而有效的降低硅片的生产成本。如果考虑电池效率每年提升0.5%,HIT电池的硅片成本有望从目前的0.488元/w降低至0.295元/w左右,降低40%左右。 |

| 减少银浆用量 |

不同于PERC电池,HIT电池由于生产工艺温度较低,只能采用价格更高的低温银浆。低温银浆由于生产工艺难度更高,同时需要冷链运输,价格较常规银浆要高10-20%。通过无主栅电池和组件的封装技术,银浆消耗量有望降低50%-60%。且随着低温银浆产能提升,HIT电池浆料成本有望持续降低。 |

| 规模化减低设备成本 |

规模化是设备成本下降的主要路径之一,当前HIT电池设备的单机产能相对较低,清洗机、PVD、丝网印刷机单机产能大约在200MW/台左右,PECVD只有100MW/台左右的产能。未来随着单机产能提高,设备成本有望持续下降,与PERC持平。 |

数据来源:公开资料整理

2017-2023年中国HIT电池成本及下降趋势预测

数据来源:中国电池工业协会

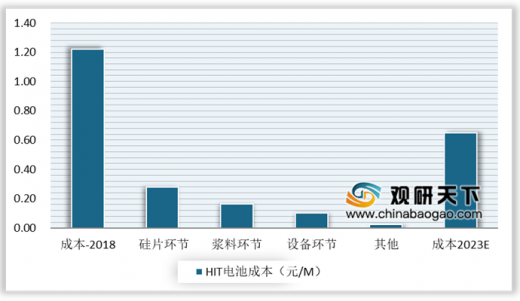

2018-2023年中国HIT电池成本下降途径统计情况

数据来源:中国电池工业协会

资料来源:中国电池工业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。