三元材料种类 |

NCA |

NCM |

|||

NCM333 |

NCM523 |

NCM622 |

NCM811 |

||

镍(Ni)元素质量占比 |

51.3% |

20.5% |

30.8% |

37.3% |

50.7% |

质量比能量密度(Wh/kg) |

>200Wh/kg |

150Wh/kg |

165Wh/kg |

180Wh/kg |

>200Wh/kg |

安全性 |

一般 |

好 |

较好 |

较好 |

一般 |

单位成本 |

低 |

高 |

低 |

中 |

低 |

优点 |

比容量高、倍率性能好 |

安全性好、倍率性能好 |

综合性能好 |

比容量较高 |

比容量高、循环寿命高 |

缺点 |

技术工艺难度高 |

成本高能量密度低 |

能量密度低 |

成本较高 |

技术工艺难度高 |

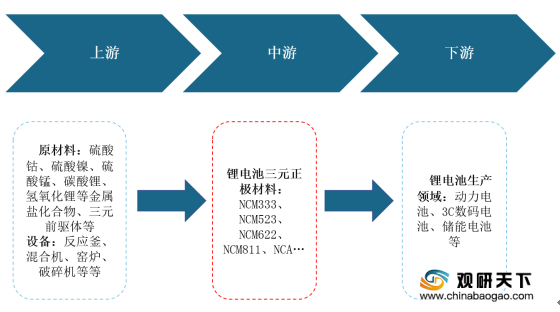

在产业链方面,我国锂电池正极材料行业上游主要是原材料及设备行业,原材料主要包括硫酸钴、硫酸镍、硫酸锰、碳酸锂、氢氧化锂等金属盐化合物、三元前驱体等,通用设备包括反应釜、混合机、窑炉、破碎机等;下游则是锂电池电芯生产行业。

锂电池三元正极材料作为动力电池重要组成部分,在国家加快推动新能源纯电动汽车产业化进程的同时,也出台了一系列锂电池三元正极材料行业发展的相关政策支持,引导产业健康、有序的发展。如在2020年11月2日,国务院办公厅印发的《新能源汽车产业发展规划(2021—2035年)》中,推动动力电池全价值链发展,鼓励企业提高锂、镍、钴、铂等关键资源保障能力。

政策名称 |

颁布日期 |

颁布主体 |

主要内容 |

《新能源汽车产业发展规划(2021—2035年)》 |

2020-11 |

国务院 |

推动动力电池全价值链发展,鼓励企业提高锂、镍、钴、铂等关键资源保障能力 |

《产业结构调整指导目录(2019年本,征求意见稿)》 |

2019-4 |

发改委 |

鼓励锂电池三元正极材料发展,促进中国锂电池正极材料产业结构优化调整 |

《重点新材料首批次应用示范指导目录(2018年版)》 |

2018-12 |

工信部 |

将镍钴铝酸锂三元材料(NCA)列入指导目录中 |

《重点新材料首批次应用示范指导目录(2017年版)》 |

2017-07 |

工信部 |

将镍钴锰酸锂三元材料(NCM)列入指导目录中 |

《汽车产业中长期发展规划》 |

2017-04 |

工信部、发改委、科技部 |

强调要推广新能源汽车,要求到2020年新能源汽车产销达到200万辆,动力电池单体比能量达到300瓦时/公斤以上,力争实现350瓦时/公斤,系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下。到2025年,新能源汽车占汽车产销20%以上,动力电池系统比能量达到350瓦时/公斤 |

《促进汽车动力电池产业发展行动方案》 |

2017-02 |

工信部、发改委、科技部、财政部 |

加快在锂电池三元正极材料等动力电池相关领域培育优势企业,到2020年,中国锂电池正极材料达到国际一流水平 |

《新材料产业发展指南》 |

2016-12 |

工信部、发改委、科技部、财政部 |

要求突破重点应用领域急需的新材料,在节能与新能源汽车材料领域提升镍钴锰酸锂(NCM)/镍钴铝酸锂(NCA)三元材料安全性、性能一致性与循环寿命,引导和支持三元正极材料发展 |

《节能与新能源汽车产业发展规划(2012-2020年)》 |

2012-06 |

国务院 |

以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,重点推进纯电动汽车和插电式混合动力汽车产业化,力争到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆 |

《GB/T26029-2010镍、钴、锰三元素复合氧化物》、《GB/T26300-2010锽、钴、锰三元素复合氢氧化物》 |

2011-01 |

质监局、国标委 |

规定了镍、钴、锰三元素复合化物的要求、试验方法、检验规则、保证、运输贮存和质量证明书等内容,为中国镍钴锰三元正极材料行业提供规范化文件指导 |

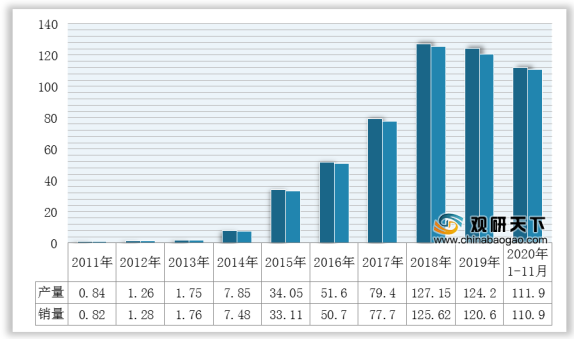

而在市场需求方面,新能源汽车、储能以及3C消费电子行业快速发展带来很大需求增长点。根据中汽协数据显示,2019年我国新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%;2020年1-11月新能源汽车生产完成111.9万辆,同比下降0.1%,销售完成110.9万辆,同比增长3.9%。

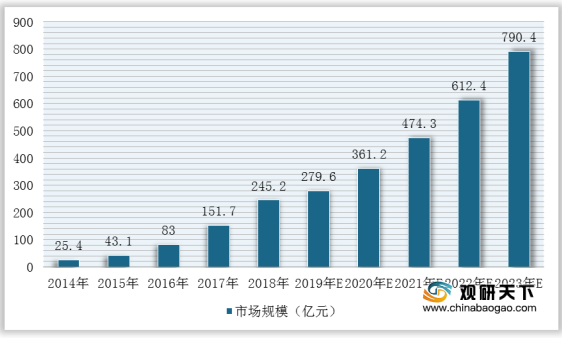

综上所述,在国家相关政策支持以及下游市场需求持续增长下,我国锂电池三元正极材料行业发展空间较大,未来五年内的市场规模将保持29.7%的复合增长率,预计2020年市场规模将为361.2亿元,2023年将达到790.4亿元。

相关行业分析报告参考《2020年中国锂电池三元正极材料产业分析报告-市场竞争格局与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。