分类 |

分类标准 |

常见形态 |

代表性材料 |

零维纳米材料 |

三维尺寸均符合纳米尺寸标准 |

纳米颗粒 |

金纳米颗粒、铂纳米颗粒 |

一维纳米材料 |

二维尺寸符合纳米尺寸标准 |

纳米管、纳米线/纳米纤维 |

碳纳米管、硅纳米线、碳纳米纤维 |

二维纳米材料 |

一维尺寸符合纳米尺寸标准 |

纳米薄膜 |

石墨烯、二硫化钼 |

国内纳米材料行业起步于1991年,经过多年的技术积累以及市场推广,已有多种纳米材料实现商业化量产应用,包括碳纳米管导电浆料、纳米钛酸钡粉体、纳米碳混悬液、石墨烯导热膜、量子点光转换膜等,在电子产品制造及医疗领域有着广泛应用,未来随着相关技术的成熟,纳米材料市场应用也将进一步加深,发展前景向好。

碳纳米管导电浆料(导电液) |

纳米钛酸钡粉体 |

纳米碳混悬液 |

石墨烯导热膜 |

量子点光转换膜 |

|

主要化学元素 |

碳元素 |

钛元素、钡元素 |

碳元素 |

碳元素 |

硒元素与镉元素、磷元素与铟元素 |

应用领域 |

锂电池 |

电子产品元器件 |

医疗标记 |

电子产品组件 |

显示产品 |

市场现状 |

动力锂电池的主流导电剂之一,预计占有率将继续提高 |

MLCC的主要生产原料 |

目前唯一获得CFDA批准的淋巴示踪剂 |

手机散热解决方案的主流材料 |

应用于LCD(液晶)显示器市场的渗透率持续提高 |

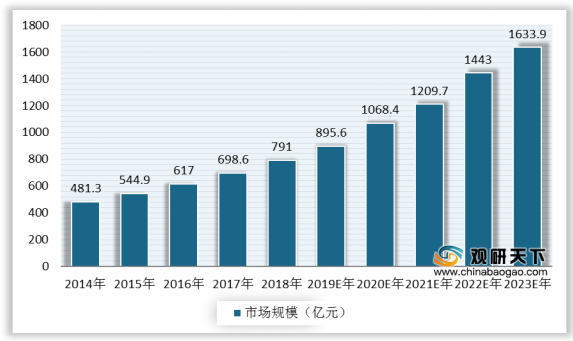

得益于生产技术的提升和下游需求的拉动,我国纳米材料行业市场规模持续扩大。数据显示,2018年中国纳米材料行业市场规模为791.0亿元,2019年约为895.6亿元,2020年预计其市场规模将突破千亿元,达到1068.4亿元。

一直以来,我国将纳米材料作为新型材料的重要发展方向之一,出台一系列利好政策陆续出台,推动纳米技术的产业化进程,行业发展环境良好。

时间 |

政策名称 |

主要内容 |

2006.02 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 |

2006年至2020年的全国科技发展纲领性文件,其中提出在纳米科学研究的基础上发展纳米材料与器件。 |

2012.05 |

《纳米研究国家重大科学研究计划“十二五”专项规划》 |

将纳米研究确立为国家重大科学研究方向,通过项层设计、统一协调的方式推进了纳米技术的产业化进程。 |

2016.06 |

《新材料产业“十三五”发展规划》 |

规划中将对新材料10个重点领域,包括战略性新兴产业175项国防军工187项,共计263项新材料产品进行支持。同时,以企业为创新主体,建立若干创新平台,如动力电池、集成电路产业等。 |

2016.07 |

《“十三五”国家科技创新规划》 |

提出将纳米材科技术作为重点先进功能材科技术发展,重点突破纳米材料宏量制备的关键技术。 |

2016.11 |

《“十三五”国家战略性新兴产业发展规划》 |

突破石墨烯产业化应用技术,拓展纳米材料在光电子、新能源、生物医药等领域应用范围,开发智能材料、仿生材料、超材料、低成本增材制造材料和新型超导材料,加大空天、深海、深地等极端环境所需材料研发力度,形成一批具有广泛带动性的创新成果。 |

2016.12 |

《新材料产业发展指南》 |

提出将纳米材料作为前沿新材科布局;专门布置了提升纳米材料规模化制备水平;扩大粉体纳米材料在涂料及建材领域应用的任务。 |

2017.01 |

《产业用纺织品行业“十三五”发展指导意见》 |

规划强调协同上下游产业链共同拓展高性能纤维、生物基纤维、产业用专用纤维,以及石墨烯、碳纳米管等功能新材料的应用。 |

2017.04 |

《“十三五”材料领域科技创新专项规划》 |

提出着力解决纳米材料产业面临的共性问题,优化核心纳米材料的生产工艺。 |

2018.04 |

《关于印发国家新材料产业资源共享平台建设方案的通知》 |

作为战略性新兴产业和“中国制造2025”重点发展领城之一新材料具有品种门类众多、生产和用户企业数量大、地区分布广泛、产业上下游供需关系复杂等特点。经过多年快速发展,新材料产业已积累沉淀了海量资源,但各类资源分布于不同主体,信息封闭不对称,资源闲置浪费,交易流通困难价值难以被有效挖掘利用,资源共享不畅问题亟待解决。建设国家新材料产业资源共享平台(以下简称资源共享平台),有助于加快产业资源交流互通,适应政府部门信息化管理需要,提升行业管理水平和公共服务供给能力,为新材料产业发展提供有力支撑。 |

2019.03 |

2019年政府工作报告 |

深化大数据、人工智能等综合应用;培育新-代信息技术,高端装备、生物医药、新能源汽车、新材料等新兴产业集群壮大数字经济。 |

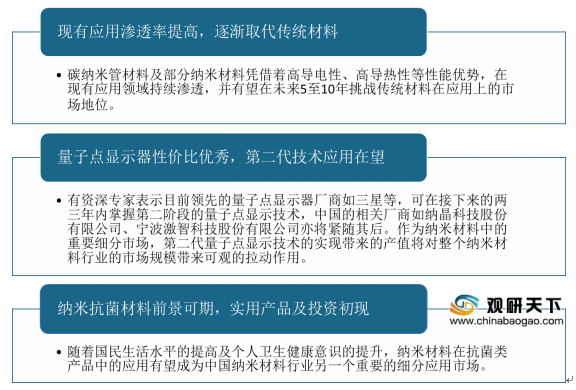

展望前景,纳米材料的高导电性、高导热性等性能优势,在现有应用领域持续渗透,未来或将挑战传统材料的市场地位,量子点显示器作为纳米材料中的重要细分市场,性价比优秀,第二代技术应用在望,另外纳米抗菌材料的市场应用表现也值得期待。

相关行业分析报告参考《2020年中国纳米材料市场调研报告-行业现状与发展潜力评估》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。