1、国际能源消费和开采概况

(1)全球能源消费长期增加

随着经济全球化浪潮的深入发展和新兴经济体工业化进程的持续加速,全球石油和天然气的产量在需求量持续增长的推动下不断增加,油气消费量自20 世纪以来迅速上升。根据资料显示,到2030 年,中国将超过美国成为全球最大石油消费国;到2040 年,全球能源需求将增长37%,全球天然气需求将增长50%以上。根据预计,原油需求量将从2013 年的9,000 万桶/天提高到2040 年的10,400 万桶/天。美国能源信息署也在其2013 年国际能源展望报告中预计,从2010 到2040 年,全球能源消费量或将大幅增长56%,而其中接近半数增幅预计将来自中国和印度。全球石油消费量到2040 年将增长32%,化石燃料将继续满足多数的能源需求。

(2)全球油气资源储量和可开采量增长潜力巨大

随着油气勘探技术的进步,全球油气勘探领域不断拓宽,常规油气储量和非常规油气资源可采资源量一直保持增长。2014 年,全球石油剩余探明储量为2,259亿吨,全球天然气剩余探明储量为197 万亿立方米2。除常规石油、天然气可采储量保持增长以外,非常规油气资源如深层石油、页岩气、煤层气、深层天然气储量具有十分广阔的增长空间。因此,综合常规油气和非常规油气资源来看,全球油气资源的储量和可开采量在未来具有较大的增长潜力。

2、我国能源现状及未来发展趋势

(1)我国能源消费保持长期增长态势

经济社会发展速度以及工业化、城镇化进程是推动能源消费增长的根本动力。在“十一五”期间,我国的GDP 高速发展,年均增幅11.2%。2006 年起,我国的城镇化建设进入了快速发展的通道,根据国家统计局统计,自2006 年至2014 年,全国每年新增城镇人口约2,000 万人,2000 年以来城镇化率年均提高1.35%,截至2014 年,我国城镇化率已达到54.77%。未来十年,我国仍将处于工业化、城镇化高速发展的时期,到2020 年我国的城镇化率将达60%3。尽管我国的能源消费量在“十一五”期间保持了6.6%的年均增速,但人均能源消费量仍不及美国、德国、法国、日本等发达国家的一半4。伴随我国经济的平稳较快增长和能源消费结构的进一步优化调整,我国的油气消费量在未来五年将进一步上升,在长期内仍将处于快速发展阶段。

参考观研天下发布《2017-2022年中国智慧能源行业发展态势及投资动向研究报告》

(2)我国能源消费结构的调整将使油气消费比重持续上升

在我国能源消费结构中,煤炭在一次能源消费中所占的比例过大,而石油和天然气占比较小5。煤炭的过度开采和利用会带来粉尘污染、生态环境破坏等各种问题,而提高天然气在一次性能源消费中的比重,可显著减少二氧化碳等温室气体和细颗粒物(PM 2.5)的排放。为此,我国制定了“十二五”期间能源消费结构调整目标:将煤炭在能源消费中的比重从2009 年的70%以上降低到2015年末的65%左右,国家鼓励在工业生产和日常生活中使用天然气,将其在能源消费结构中的比例从2010 年的4.4%提高到“十二五”末的7.5%。

(3)加强油气资源勘探开发是保障我国能源安全的必然选择

尽管近年来国内油气生产量持续增加,但油气产量的增幅远远落后于油气需求量增长的速度。根据中国石油集团经济技术研究院发布的《2014 年国内外油气行业发展报告》,2014 年我国石油和天然气对外依存度分别达到59.6%和32.2%。预计未来油气能源对外依存度将进一步升高,到2015 年末,我国的石油对外依存度将超过60%。加强对国内油气资源的勘探开发是我国未来稳定国内油气供给、保障基本能源安全的必然选择。

(4)我国油气资源勘探开发前景十分广阔

我国油气资源丰富,勘探领域和地区广泛,探明率相对较低,油气勘探潜力较大。近年来,我国石油储量、产量呈现出“西部接替东部、海上补充陆上”的大格局,天然气储量、产量呈现西部快速发展、海上稳步提高的局面。同时,一大批自主创新的石油勘探开发技术在各大油田广泛应用,为我国油气转变发展方式,增储上产起到至关重要的作用。

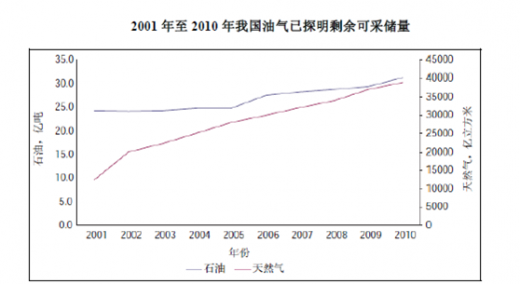

总体来看,“十一五”期间,我国石油和天然气的探明可采储量年均增长率分别达到4.8%和13.3%,但总体探明率仍较低,分别为26%和15%6,油气勘探开发前景广阔。根据《能源生产“十二五”规划》确定的“稳定东部、加快西部、发展南方、开拓海域”基本方针,未来我国将形成明确的重点生产区域,带动新一轮油气田开发建设投资。

(1)全球能源消费长期增加

随着经济全球化浪潮的深入发展和新兴经济体工业化进程的持续加速,全球石油和天然气的产量在需求量持续增长的推动下不断增加,油气消费量自20 世纪以来迅速上升。根据资料显示,到2030 年,中国将超过美国成为全球最大石油消费国;到2040 年,全球能源需求将增长37%,全球天然气需求将增长50%以上。根据预计,原油需求量将从2013 年的9,000 万桶/天提高到2040 年的10,400 万桶/天。美国能源信息署也在其2013 年国际能源展望报告中预计,从2010 到2040 年,全球能源消费量或将大幅增长56%,而其中接近半数增幅预计将来自中国和印度。全球石油消费量到2040 年将增长32%,化石燃料将继续满足多数的能源需求。

(2)全球油气资源储量和可开采量增长潜力巨大

随着油气勘探技术的进步,全球油气勘探领域不断拓宽,常规油气储量和非常规油气资源可采资源量一直保持增长。2014 年,全球石油剩余探明储量为2,259亿吨,全球天然气剩余探明储量为197 万亿立方米2。除常规石油、天然气可采储量保持增长以外,非常规油气资源如深层石油、页岩气、煤层气、深层天然气储量具有十分广阔的增长空间。因此,综合常规油气和非常规油气资源来看,全球油气资源的储量和可开采量在未来具有较大的增长潜力。

2、我国能源现状及未来发展趋势

(1)我国能源消费保持长期增长态势

经济社会发展速度以及工业化、城镇化进程是推动能源消费增长的根本动力。在“十一五”期间,我国的GDP 高速发展,年均增幅11.2%。2006 年起,我国的城镇化建设进入了快速发展的通道,根据国家统计局统计,自2006 年至2014 年,全国每年新增城镇人口约2,000 万人,2000 年以来城镇化率年均提高1.35%,截至2014 年,我国城镇化率已达到54.77%。未来十年,我国仍将处于工业化、城镇化高速发展的时期,到2020 年我国的城镇化率将达60%3。尽管我国的能源消费量在“十一五”期间保持了6.6%的年均增速,但人均能源消费量仍不及美国、德国、法国、日本等发达国家的一半4。伴随我国经济的平稳较快增长和能源消费结构的进一步优化调整,我国的油气消费量在未来五年将进一步上升,在长期内仍将处于快速发展阶段。

参考观研天下发布《2017-2022年中国智慧能源行业发展态势及投资动向研究报告》

(2)我国能源消费结构的调整将使油气消费比重持续上升

在我国能源消费结构中,煤炭在一次能源消费中所占的比例过大,而石油和天然气占比较小5。煤炭的过度开采和利用会带来粉尘污染、生态环境破坏等各种问题,而提高天然气在一次性能源消费中的比重,可显著减少二氧化碳等温室气体和细颗粒物(PM 2.5)的排放。为此,我国制定了“十二五”期间能源消费结构调整目标:将煤炭在能源消费中的比重从2009 年的70%以上降低到2015年末的65%左右,国家鼓励在工业生产和日常生活中使用天然气,将其在能源消费结构中的比例从2010 年的4.4%提高到“十二五”末的7.5%。

(3)加强油气资源勘探开发是保障我国能源安全的必然选择

尽管近年来国内油气生产量持续增加,但油气产量的增幅远远落后于油气需求量增长的速度。根据中国石油集团经济技术研究院发布的《2014 年国内外油气行业发展报告》,2014 年我国石油和天然气对外依存度分别达到59.6%和32.2%。预计未来油气能源对外依存度将进一步升高,到2015 年末,我国的石油对外依存度将超过60%。加强对国内油气资源的勘探开发是我国未来稳定国内油气供给、保障基本能源安全的必然选择。

(4)我国油气资源勘探开发前景十分广阔

我国油气资源丰富,勘探领域和地区广泛,探明率相对较低,油气勘探潜力较大。近年来,我国石油储量、产量呈现出“西部接替东部、海上补充陆上”的大格局,天然气储量、产量呈现西部快速发展、海上稳步提高的局面。同时,一大批自主创新的石油勘探开发技术在各大油田广泛应用,为我国油气转变发展方式,增储上产起到至关重要的作用。

总体来看,“十一五”期间,我国石油和天然气的探明可采储量年均增长率分别达到4.8%和13.3%,但总体探明率仍较低,分别为26%和15%6,油气勘探开发前景广阔。根据《能源生产“十二五”规划》确定的“稳定东部、加快西部、发展南方、开拓海域”基本方针,未来我国将形成明确的重点生产区域,带动新一轮油气田开发建设投资。

资料来源:观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。