新能源汽车在传统汽车产业链基础上进行延伸,形成全新的产业链条。上游增加了电池、电机、电控系统、专用自动变速器等部件,下游充电设施、电池回收等产业也在新能源汽车的带动下获得了快速发展。其中动力电池是新能源汽车的核心部件,高性能的动力电池是新能源汽车产业发展的强大支撑。

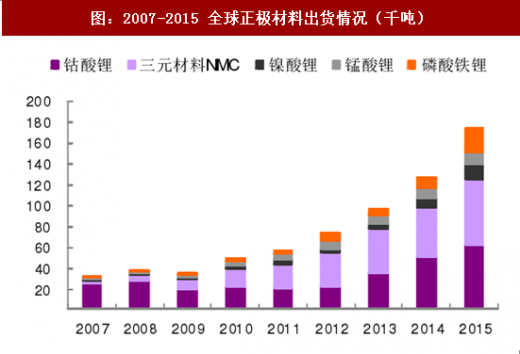

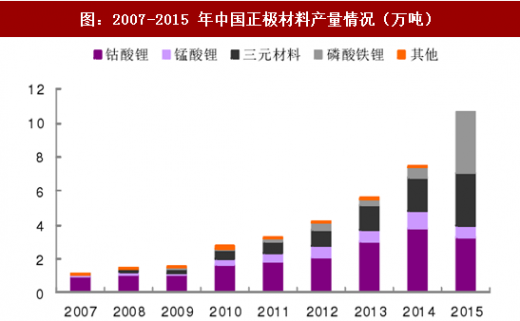

2005~2015 年全球锂电子正极材料产量保持了近 27%的复合增长率。2015 年全球正极材料出货量达到了 17.4 万吨。其中,钴酸锂和三元材料为主体,两类材料合计约占总市场份额 70%,钴酸锂在 2015 年同比增长率为 24.45%,三元材料为 29.59%,两类材料均有较高的增长率。2015 年中国正极材料产量为 10.65 万吨,同比增长 45.1%,其中三元材料产量为 3.06 万吨,同比增长 53.1%。

参考中国报告网发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

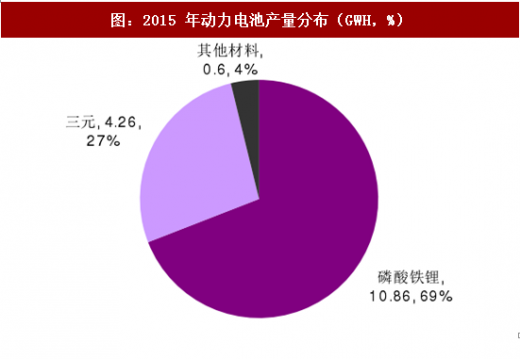

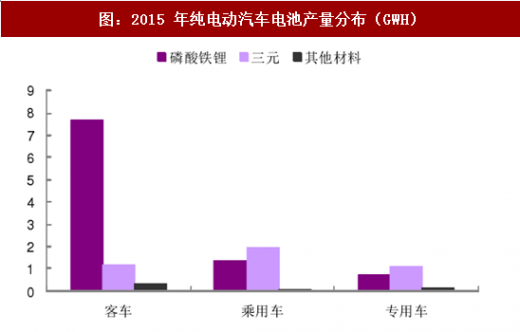

未来动力电池对能量密度比的要求提高,三元材料全面替代磷酸铁锂。根据电池网统计,2015 年国内动力电池总产量为 15.7GWH,磷酸铁锂为10.86GWH ,占比约 70%;三元材料为 4.26GWH,占比约 27%。如果按照车型对国内电池产量划分,纯电动客车电池产量为 9.13GWH,其中磷酸铁锂为 7.66GWH,三元材料为 1.18GWH。纯电动乘用车总产量为 3.3GWH,其中磷酸铁锂为 1.33GWH,三元材料为 1.93GWH。进一步看,接近有一半的纯电动乘用车使用三元材料。大多数的磷酸铁锂则使用在了纯电动客车上,这主要是由于基于目前三元技术开发不完善等原因,国内政策鼓励客车使用安装磷酸铁锂。未来,随着三元材料技术开发的逐步完善以及自身得天独厚的高能量密度比优势,我们预计三元材料(160mAh/g)将全面替代磷酸铁锂(135mAh/g)。同时,《中国制造 2025 重点领域技术发展路线图》对于锂电池做了如下展望:到 2025 年能量型锂电池能量密度大于 300Wh/kg,功率型锂电池比功率 4000W/kg。

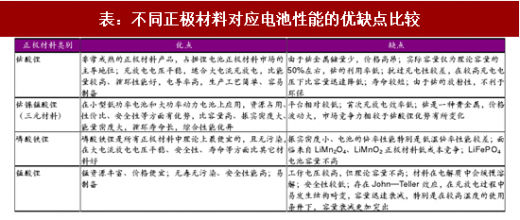

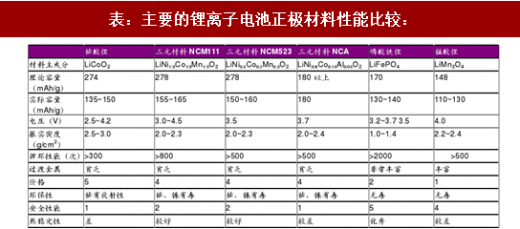

动力锂离子电池是专门为机动车提供动力的锂电池,具有零污染、零排放、能量密度高、体积小和循环使用寿命长等优点,是国内外动力电池发展和应用的趋势。锂离子电池包括正极、负极、隔膜及电解液等四大材料。锂离子电池发展呈多方向并举的特征,发展方向的不同主要在于采用的正极材料的不同。目前实现产业化的锂离子电池正极材料主要有四种,分别是钴酸锂、镍钴锰酸锂(三元材料)、锰酸锂、磷酸铁锂,其中含钴的是钴酸锂和三元材料。在应用领域方面,钴酸锂主要用于 3C 电子领域,磷酸铁锂和三元材料主要应用于动力领域。

表:不同正极材料对应电池性能的优缺点比较

表:主要的锂离子电池正极材料性能比较:

2005~2015 年全球锂电子正极材料产量保持了近 27%的复合增长率。2015 年全球正极材料出货量达到了 17.4 万吨。其中,钴酸锂和三元材料为主体,两类材料合计约占总市场份额 70%,钴酸锂在 2015 年同比增长率为 24.45%,三元材料为 29.59%,两类材料均有较高的增长率。2015 年中国正极材料产量为 10.65 万吨,同比增长 45.1%,其中三元材料产量为 3.06 万吨,同比增长 53.1%。

参考中国报告网发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

图:2007-2015 全球正极材料出货情况(千吨)

图:2007-2015 年中国正极材料产量情况(万吨)

未来动力电池对能量密度比的要求提高,三元材料全面替代磷酸铁锂。根据电池网统计,2015 年国内动力电池总产量为 15.7GWH,磷酸铁锂为10.86GWH ,占比约 70%;三元材料为 4.26GWH,占比约 27%。如果按照车型对国内电池产量划分,纯电动客车电池产量为 9.13GWH,其中磷酸铁锂为 7.66GWH,三元材料为 1.18GWH。纯电动乘用车总产量为 3.3GWH,其中磷酸铁锂为 1.33GWH,三元材料为 1.93GWH。进一步看,接近有一半的纯电动乘用车使用三元材料。大多数的磷酸铁锂则使用在了纯电动客车上,这主要是由于基于目前三元技术开发不完善等原因,国内政策鼓励客车使用安装磷酸铁锂。未来,随着三元材料技术开发的逐步完善以及自身得天独厚的高能量密度比优势,我们预计三元材料(160mAh/g)将全面替代磷酸铁锂(135mAh/g)。同时,《中国制造 2025 重点领域技术发展路线图》对于锂电池做了如下展望:到 2025 年能量型锂电池能量密度大于 300Wh/kg,功率型锂电池比功率 4000W/kg。

图:2015 年动力电池产量分布(GWH,%)

图:2015 年纯电动汽车电池产量分布(GWH)

资料来源:中国报告网整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。