天然气与煤炭、原油、液化石油气等在热值方面具有互相替代的效应。热值是指单位重量燃料燃烧时所产生的热量,是评价燃料质量的重要指标,单位以兆焦/千克(MJ/kg)表示。平均低位发热量,石油为41.87MJ/kg,天然气为38.97MJ/kg,原煤为20.93MJ/kg。 焓,是一个热力学系统中的能量参数。 熵,热力学中表征物质状态的参量之一,是体系混乱程度的度量。

但对于能源的使用,考虑到热值(焓)之外,也要考虑到能源的有序性。无疑,天然气的熵值远低于石油、煤炭等传统能源,其燃烧效率以及清洁性要远高于其他化石能源。

天然气与原油

天然气是最清洁的碳氢化合物燃料。作为一种运输燃料,天然气是最清洁的碳氢化合物燃料。与柴油和汽油相比,天然气可以减少 20-30%的温室气体排放。

一般而言,天然气的价格是滞后于原油价格;我们以油气比作为参考;油气比越高,说明天然气相对于原油的性价比越高。目前,油气比仍然低于历史平均,但是整体而言,油价上涨对于天然气的使用需求产生刺激。

天然气与原油在下游应用的重叠部分主要是在交通运输行业。但是对于原油的替代存在滞后性。即油价上涨后一段时间,或天然气成本下降后一段时间,产生需求的替代。

天然气与煤炭

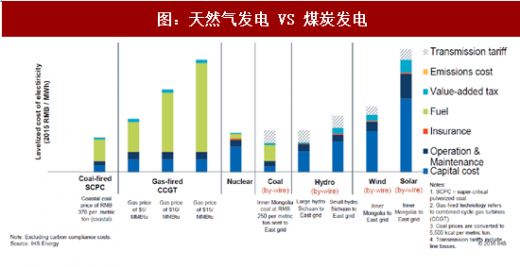

天然气与煤炭的替代主要是体现在发电和工业燃料方面。发电和工业燃料上天然气热效率比煤炭高约 10%,天然气冷热电三联供热效率较燃煤发电高近 1 倍。天然气二氧化碳排放量是煤炭的 59%、燃料油的 72%。大型燃气-蒸汽联合循环机组二氧化硫排放浓度几乎为零,工业锅炉上二氧化硫排放量天然气是煤炭的 17%、燃料油的 25%;大型燃气-蒸汽联合循环机组氮氧化物排放量是超低排放煤电机组的 73%,工业锅炉的氮氧化物排放量天然气是煤炭的 20%;另外,与煤炭、燃料油相比,天然气无粉尘排放。

中国“十三五”计划为天然气提供了强有力的政策支持。帮助其在几乎所有行业抵制来自煤炭的激烈竞争。 在发电、家庭供暖和工业应用部门(如纺织、食品和其他制造业等)用天然气替代煤炭可大幅提升天然气在中国的使用。到 2022 年,中国消费量将达到 3400 亿立方米,其中进口量将从 2016 年的 700 亿立方米增长到 1400 亿立方米。

同时,与欧美发达国家相比,我们认为我国的天然气价格体制还存在不足。比如:美国的居民用气价格最高,超过发电和工业用气价格的 2 倍。欧洲的英国、芬兰等欧洲国家居民用气价格均高于发电用气价格。 中国发电和工业用气价格则高于居民用气价格。

天然气与煤炭之间的竞争,除了在价格方面,还存在环境与效率等方面的竞争。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

天然气与液化石油气

液化石油气(LPG),其主要成分为丙烷、丁烷;按比例添加成液化气进行民用销售,如夏天中丁烷的使用的比例偏高,冬季丙烷的使用比例偏高等。其主要来源有:

1、油田伴生气:以中东为主,主要来自于原油开采过程中的油田伴生气。

2、页岩气:以美国为主,页岩气的湿气,经过脱硫,分离成丙烷、丁烷等。

3、炼厂副产:通常是炼油厂副产的液化气,但是成分复杂,主要有丙烷、丁烷、

丁烯等。作为化工原料需要进一步分离,而且对应不同原料的原油,液化气的成份也不同。

近年来,随着国内石化企业对于碳四的深加工,以及部分乙烯原料轻质化,这部分原料相对较少。

同属能源产品,天然气与液化石油气 LPG 在部分领域的应用可以互相替代。2017 年,海外的LPG价差上涨幅度较快,这也刺激了未来LNG在部分应用领域的需求。

未来,随着大城市管道燃气的普及,瓶装液化气会退出市场,天然气可以取代 LPG;但在管道气配套不到位的地区以及成本较高的地区,如郊区和偏远城镇没有管道气的地方仍然会继续使用LPG。此外,在一些特殊场合,如焊接切割或建材生产,LPG具备的热值、使用温度、及特性等使其不能完全被天然气取代。

但对于能源的使用,考虑到热值(焓)之外,也要考虑到能源的有序性。无疑,天然气的熵值远低于石油、煤炭等传统能源,其燃烧效率以及清洁性要远高于其他化石能源。

天然气与原油

天然气是最清洁的碳氢化合物燃料。作为一种运输燃料,天然气是最清洁的碳氢化合物燃料。与柴油和汽油相比,天然气可以减少 20-30%的温室气体排放。

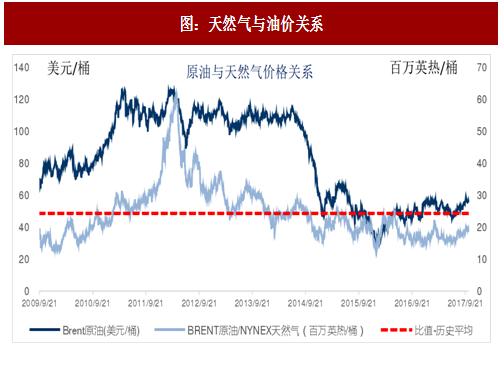

一般而言,天然气的价格是滞后于原油价格;我们以油气比作为参考;油气比越高,说明天然气相对于原油的性价比越高。目前,油气比仍然低于历史平均,但是整体而言,油价上涨对于天然气的使用需求产生刺激。

天然气与原油在下游应用的重叠部分主要是在交通运输行业。但是对于原油的替代存在滞后性。即油价上涨后一段时间,或天然气成本下降后一段时间,产生需求的替代。

图:天然气与油价关系

天然气与煤炭

天然气与煤炭的替代主要是体现在发电和工业燃料方面。发电和工业燃料上天然气热效率比煤炭高约 10%,天然气冷热电三联供热效率较燃煤发电高近 1 倍。天然气二氧化碳排放量是煤炭的 59%、燃料油的 72%。大型燃气-蒸汽联合循环机组二氧化硫排放浓度几乎为零,工业锅炉上二氧化硫排放量天然气是煤炭的 17%、燃料油的 25%;大型燃气-蒸汽联合循环机组氮氧化物排放量是超低排放煤电机组的 73%,工业锅炉的氮氧化物排放量天然气是煤炭的 20%;另外,与煤炭、燃料油相比,天然气无粉尘排放。

中国“十三五”计划为天然气提供了强有力的政策支持。帮助其在几乎所有行业抵制来自煤炭的激烈竞争。 在发电、家庭供暖和工业应用部门(如纺织、食品和其他制造业等)用天然气替代煤炭可大幅提升天然气在中国的使用。到 2022 年,中国消费量将达到 3400 亿立方米,其中进口量将从 2016 年的 700 亿立方米增长到 1400 亿立方米。

同时,与欧美发达国家相比,我们认为我国的天然气价格体制还存在不足。比如:美国的居民用气价格最高,超过发电和工业用气价格的 2 倍。欧洲的英国、芬兰等欧洲国家居民用气价格均高于发电用气价格。 中国发电和工业用气价格则高于居民用气价格。

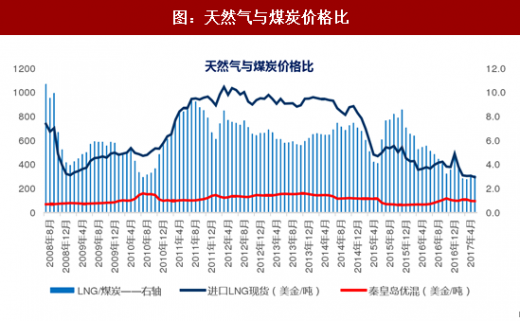

图:天然气与煤炭价格比

天然气与煤炭之间的竞争,除了在价格方面,还存在环境与效率等方面的竞争。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

图:天然气发电 VS 煤炭发电

天然气与液化石油气

液化石油气(LPG),其主要成分为丙烷、丁烷;按比例添加成液化气进行民用销售,如夏天中丁烷的使用的比例偏高,冬季丙烷的使用比例偏高等。其主要来源有:

1、油田伴生气:以中东为主,主要来自于原油开采过程中的油田伴生气。

2、页岩气:以美国为主,页岩气的湿气,经过脱硫,分离成丙烷、丁烷等。

3、炼厂副产:通常是炼油厂副产的液化气,但是成分复杂,主要有丙烷、丁烷、

丁烯等。作为化工原料需要进一步分离,而且对应不同原料的原油,液化气的成份也不同。

近年来,随着国内石化企业对于碳四的深加工,以及部分乙烯原料轻质化,这部分原料相对较少。

表:主要碳氢湿气 HGL 的成分及应用

同属能源产品,天然气与液化石油气 LPG 在部分领域的应用可以互相替代。2017 年,海外的LPG价差上涨幅度较快,这也刺激了未来LNG在部分应用领域的需求。

未来,随着大城市管道燃气的普及,瓶装液化气会退出市场,天然气可以取代 LPG;但在管道气配套不到位的地区以及成本较高的地区,如郊区和偏远城镇没有管道气的地方仍然会继续使用LPG。此外,在一些特殊场合,如焊接切割或建材生产,LPG具备的热值、使用温度、及特性等使其不能完全被天然气取代。

图:目前LNG进口现货比LPG具备优势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。