2018 年起高端钕铁硼供需出现短缺。我们预测 2017 年全球高端钕铁硼供给为 55,000 吨,需求为 53,781 吨,过剩 1,000 吨左右。2018 年起,伴随着供给的稳定增加和下游需求的逐年增长,特别是未来几年新能源汽车大幅放量对钕铁硼需求的提升,预计在 2018 年高端钕铁硼供需会出现短缺,我们预计短缺量在595吨左右,并且随着新能源汽车行业的加速发展,节能电梯渗透率提高等因素,供需缺口将持续扩大。

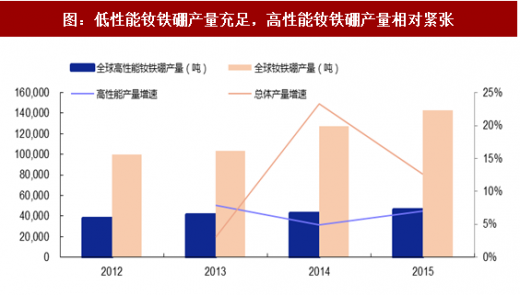

供给方面,稀土永磁行业呈现低性能钕铁硼供给过剩、高性能钕铁硼供给相对紧张的结构性供给特征。2015年全球钕铁硼产量达到14.3万吨,其中高性能钕铁硼仅有4.6万吨,占32%;并且高性能钕铁硼产量扩张速度也长期低于总体产量扩张速度。

目前烧结钕铁硼材料供给为主流

其中,烧结钕铁硼材料占据主要市场,占比达 90%以上;粘结钕铁硼永磁材料的市场份额较小,占比接近 10%;热压钕铁硼由于存在垄断,原材料的价格甚至超过热压钕铁硼成品的价格,因此目前全球只有日本大同一家企业具有 1000 吨的年销量,尚未形成产业。本次报告仅在本段对 3 种类型的钕铁硼进行简单的辨别和讨论,而在供需数据等处都将其一致处理。

2000-2016 年,全球烧结钕铁硼产量的年复合增长率达 15%,而粘结钕铁硼的年复合增长率只有 7%。

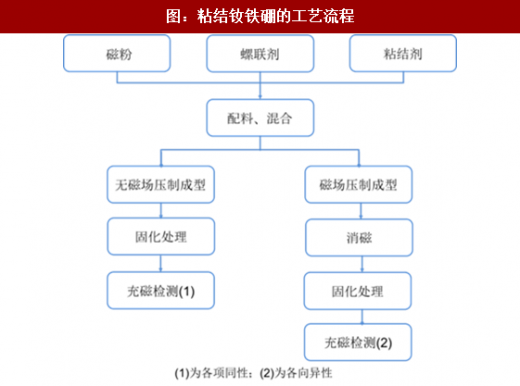

目前,粘结钕铁硼的产业规模较小的原因主要有两个方面:一是相比烧结钕铁硼,其虽然可一次成形,可以做成各种形状复杂的磁体,但因其各向同性的特点在磁性性能和密度上都不及各向异性的烧结钕铁硼,应用范围受限;

参考中国报告网发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

二是 2014 年 7 月之前,上游磁粉成分及制备工艺专利都被美国麦格昆磁公司(MQI)独家垄断拥有(专利覆盖范围主要为日本、美国和欧洲地区),且不向其他制造商授权专利许可,2016 年该公司生产的钕铁硼磁粉仍然占有全球市场 80%以上的市场份额。2014 年 7 月, MQ 磁粉专利到期后,国内磁材企业用国产磁粉生产的粘结钕铁硼也可以直接出口,并且近年来各向异性粘结钕铁硼磁体等技术也不断涌现,中国粘结钕铁硼产量有望迎来增长。

钕铁硼总供给:企业两极分化、强者恒强

预计 2017-2020 年钕铁硼总体供给受制于中国稀土供给,在供给侧改革之下有所放缓,维持 9%左右的增速。稀土金属镨钕是生产钕铁硼的主要原材料,中国稀土供给占全球的 85%左右,其中合法稀土在 10 万吨左右,估算非法稀土在 5-6 万吨左右,在供给侧的有效“打黑” 以及行业整合的背景下,预计非法稀土供给有望大幅减少,钕铁硼的供给也将随之收紧。

细分至企业,全球钕铁硼供给主要来自中国的 400 余家企业,中国以外仅有日本的日立金属、 TDK、信越化工和德国的 VAC 等 4 家企业。低端钕铁硼易于生产,而高性能钕铁硼存在技术和客户壁垒,因此这些企业基于生产钕铁硼的性能分型能够分至 4 个不同梯队。日本和德国的 4 家公司基本只生产高性能钕铁硼,技术领先国内 10 年左右,属于第一梯队;国内的数家上市公司,包括中科三环、正海磁材、宁波韵升等,钕铁硼总体产能在 5000 吨以上,并且有可观的高性能钕铁硼的产能和稳定的海外客户关系,处在第二梯队;体量稍小的其他上市公司和非上市公司处在第三层次;另外还有 200 余家中小企业,仅能在低端的磁吸附、磁选、电动自行车、甚至箱包扣、门扣、玩具等低端领域竞争,相关产品技术、工艺相对简单,竞争激烈且产品毛利率较低。

高低端钕铁硼市场的差异直接导致企业处境的两极分化。低端钕铁硼供给市场供给充足,行业壁垒低、产品差异化小,从而导致厂家议价能力差,过量中小企业相互竞争,运营环境恶劣,因此销售困难难以盈利,目前大量企业处于停产减产状态,根据相关统计显示,低端钕铁硼产业利用率不足 30%。相比之下,高性能钕铁硼供给市场的厂商有限,仅有不到 10 家大型企业参与供给,因此在高性能需求增加时能够集中受益,不少具有高端钕铁硼产品生产能力的企业继续扩张产能,销量业绩双丰收;且技术含金量越高的企业越能进入顶层,独享技术壁垒带来的行业地位和丰厚收益,强者恒强。

表:2012-2020 年全球高性能钕铁硼供需平衡表

供给方面,稀土永磁行业呈现低性能钕铁硼供给过剩、高性能钕铁硼供给相对紧张的结构性供给特征。2015年全球钕铁硼产量达到14.3万吨,其中高性能钕铁硼仅有4.6万吨,占32%;并且高性能钕铁硼产量扩张速度也长期低于总体产量扩张速度。

图:低性能钕铁硼产量充足,高性能钕铁硼产量相对紧张

目前烧结钕铁硼材料供给为主流

根据制作工艺与产成品不同,钕铁硼可分为烧结钕铁硼、粘结钕铁硼和热压钕铁硼。

(1)烧结工艺:配料-熔炼(甩带)-破碎(氢破)-制粉-压型-烧结-机加工-表面处理-充磁;(2)粘结工艺:配料-制粉(快淬、HDDR、合金雾化)-混粉(加添加剂、树脂)-成型(压制、注塑、挤出,无磁场取向为同性)-固化-涂覆-充磁;

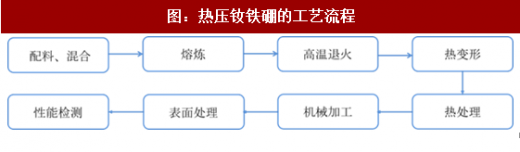

(3)热压工艺:配料-制粉(快淬、HDDR、合金雾化)-高温加压成型-(机加工)-表面处理-充磁。其中,烧结钕铁硼材料占据主要市场,占比达 90%以上;粘结钕铁硼永磁材料的市场份额较小,占比接近 10%;热压钕铁硼由于存在垄断,原材料的价格甚至超过热压钕铁硼成品的价格,因此目前全球只有日本大同一家企业具有 1000 吨的年销量,尚未形成产业。本次报告仅在本段对 3 种类型的钕铁硼进行简单的辨别和讨论,而在供需数据等处都将其一致处理。

2000-2016 年,全球烧结钕铁硼产量的年复合增长率达 15%,而粘结钕铁硼的年复合增长率只有 7%。

图:烧结钕铁硼的工艺流程

图:热压钕铁硼的工艺流程

目前,粘结钕铁硼的产业规模较小的原因主要有两个方面:一是相比烧结钕铁硼,其虽然可一次成形,可以做成各种形状复杂的磁体,但因其各向同性的特点在磁性性能和密度上都不及各向异性的烧结钕铁硼,应用范围受限;

参考中国报告网发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

二是 2014 年 7 月之前,上游磁粉成分及制备工艺专利都被美国麦格昆磁公司(MQI)独家垄断拥有(专利覆盖范围主要为日本、美国和欧洲地区),且不向其他制造商授权专利许可,2016 年该公司生产的钕铁硼磁粉仍然占有全球市场 80%以上的市场份额。2014 年 7 月, MQ 磁粉专利到期后,国内磁材企业用国产磁粉生产的粘结钕铁硼也可以直接出口,并且近年来各向异性粘结钕铁硼磁体等技术也不断涌现,中国粘结钕铁硼产量有望迎来增长。

图:粘结钕铁硼的工艺流程

钕铁硼总供给:企业两极分化、强者恒强

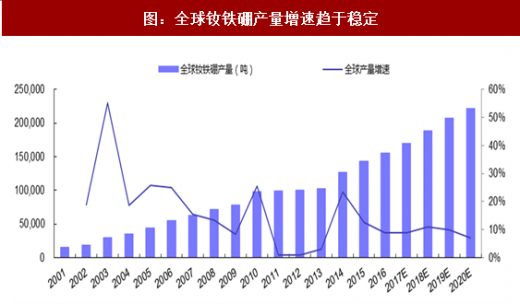

2002 年至今,全球钕铁硼产量增速逐渐放缓。2011-2013 年,全球钕铁硼产量增速接近 0,其原因是 2010 年起始的上游稀土价格暴涨,这直接导致钕铁硼的生产成本暴涨,下游企业在可替代领域纷纷转向铁氧体等价格较为低廉的磁材产品;同时,对于磁材企业来说生产成本上升,企业减少钕铁硼供给;2014 年起,稀土价格趋于稳定,钕铁硼的总体产量再次处于上升通道,2014-2016 年的年均复合增速为 11%。

预计 2017-2020 年钕铁硼总体供给受制于中国稀土供给,在供给侧改革之下有所放缓,维持 9%左右的增速。稀土金属镨钕是生产钕铁硼的主要原材料,中国稀土供给占全球的 85%左右,其中合法稀土在 10 万吨左右,估算非法稀土在 5-6 万吨左右,在供给侧的有效“打黑” 以及行业整合的背景下,预计非法稀土供给有望大幅减少,钕铁硼的供给也将随之收紧。

图:全球钕铁硼产量增速趋于稳定

高低端钕铁硼市场的差异直接导致企业处境的两极分化。低端钕铁硼供给市场供给充足,行业壁垒低、产品差异化小,从而导致厂家议价能力差,过量中小企业相互竞争,运营环境恶劣,因此销售困难难以盈利,目前大量企业处于停产减产状态,根据相关统计显示,低端钕铁硼产业利用率不足 30%。相比之下,高性能钕铁硼供给市场的厂商有限,仅有不到 10 家大型企业参与供给,因此在高性能需求增加时能够集中受益,不少具有高端钕铁硼产品生产能力的企业继续扩张产能,销量业绩双丰收;且技术含金量越高的企业越能进入顶层,独享技术壁垒带来的行业地位和丰厚收益,强者恒强。

表:高性能和中低端钕铁硼的销售毛利率差异大

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。