一、磁性材料基本概念

电子元件主要分为主动元件和被动元件。电感元件因其内部没有任何形式的受控源机能,故属于被动元件。磁性材料是制造电感元件的核心材料,材料性能的优劣,在很大程度上决定了电感元件的性能。

电感磁性材料的发展受功率半导体技术和下游应用需求的发展的影响。一方面,下游应用需求和功率半导体技术处于持续变化发展状态;另一方面,行业竞争的关键是如何最大限度的发挥功率半导体器件的作用。因此能够不断进行材料的技术创新,使电感元件能够满足必需的功能和性能设计组合,以配合功率半导体性能的最大限度地得到发挥,才能够持续保持高的产品综合优势,以确保较高的盈利能力和行业领先水平,并能够不断在新领域进行拓展。

参考中国报告网发布《2018-2023年中国磁性材料市场发展现状及投资规划研究报告》

面对客户多样化的定制化需求,同时具备粉末冶炼、材料成型及电力电子相关技术和应用能力的上下游一体化企业,能够更加适应行业竞争。首先,企业可以从磁材原材料到电感元件无缝对接客户需求,通过材料技术创新、磁元件设计制造技术创新,真正做到以客户需求为中心;其次,由于对上下游的掌控,使得掌握领先技术的企业对整个磁材产业具有更深刻的理解,对行业具有更强的敏感度,可以为客户提供更加适合的技术解决方案;再次,通过上下游产业链整合,使得各环节生产成本、品质更加可控,进而更好满足客户在时间、效率、成本、性能方面对产品的要求。

在这种行业特征下,领先企业之间通过技术产品创新形成新的技术方案往往被市场所广泛认可,从而使技术方案和相关磁性材料、磁元件、半导体功率器件等各环节产品出现跟随者。由于领先企业掌握了核心技术及工艺,跟随者的学习模仿需要经过一定的时间周期,从而使关键器件和材料厂商在市场开拓、产品性能、产品附加值等方面始终处于主动地位。

随着新能源汽车的普及、大规模充电桩的铺设,快速大功率充电将成为消费需求的新趋势,而大规模快速大功率充电设备的导入使得整个电网供电设备需要进行柔性化、智能化改造。大数据和云计算等信息产业的高速发展,带来了 UPS、更高性能的服务器电源等大功率用电设备持续增长;智能终端、手机的快充技术给用户带来新体验的同时,也使得原来的小功率充电电源适配器的输出功率大幅增长。这些应用需求的新变化,使得用于电感的金属软磁材料的需求持续快速增长。

开关电源高频化的能力主要取决于大功率半导体器件的技术水平。电感元件、功率半导体器件等都是电源关键核心部件。为了最大限度地发挥出功率半导体器件的作用,需要在电感元件设计中,选择 合适的磁性材料来实现开关电源的大功率高频化,符合这一要求的电感磁芯材料,其通常需要在较低的磁导率条件下,具备非常高的饱和磁通密度特性以及尽可能好的高频损耗特性等特点。

通过对铁硅软磁粉或铁硅铝软磁粉的生产工艺的改进,以及在压制磁芯时对绝缘材料、压制、退火等工艺的技术革新,现有铁硅类材料已经具备可以和铁镍、铁镍钼类合金粉芯类似的高频损耗特性,同时具备较高的饱和磁通密度和良好的直流偏置特性(DCBias),使之成为高频大功率电力变换设备中最重要的磁材料选项之一。

金属磁粉芯产业化发展是从二十世纪八十年代开始。随着大功率开关电源技术的快速发展和广泛应用,要求电子系统或设备在所处的电磁环境中能正常工作,不会对其他系统和设备造成干扰。由于金属磁粉芯因天然存在的微细均匀气隙的结构,电感使用时磁场泄漏少,这样的电感元件具有良好的电磁兼容性,减少了漏磁场所带来的涡流损耗,金属磁粉芯因此得到了广泛的应用;进入二十一世纪,随着逆变电路的高频、高功率密度化和电磁兼容性(EMC)的更高要求,金属磁粉芯的产业化发展速度逐步超过了其它软磁材料。

为了适应新能源产业、新能源汽车产业、节能环保产业对大功率能量转换装置的技术要求,对于功率电感来讲,合适的磁性材料应该同时具备下列特点:(1)非常高的饱和磁通密度特性;(2)方便调节的等效磁路长度,结构上容易实现气隙微小化、均匀化,防止产生磁通的泄露;(3)尽可能好的高频损耗特性;(4)优异的直流偏置特性,取得大电流时必要的电感量;(5)易于制作成各种特定的尺寸,对于大功率的应用,应易于形成大型尺寸。基于上述要求,在中高频工作的条件下,铁硅类金属磁粉芯软磁材料是较为理想的选择之一。

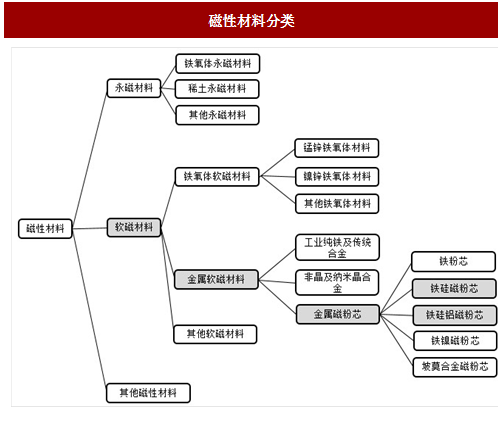

磁性材料是应用广泛、品种繁多的重要功能材料,按应用类型可以分为软磁、永磁等材料。软磁材料是具有低矫顽力和高磁导率的磁性材料,易于磁化,也易于退磁,其主要功能是导磁、电磁能量的转换与传输,广泛用于各种电能变换设备中。软磁材料主要包括金属软磁材料、铁氧体软磁材料以及其他软磁材料。

图:磁性材料分类

电子元件主要分为主动元件和被动元件。电感元件因其内部没有任何形式的受控源机能,故属于被动元件。磁性材料是制造电感元件的核心材料,材料性能的优劣,在很大程度上决定了电感元件的性能。

图:电子元件

二、行业发展特点

掌握磁性材料关键核心技术并能够不断进行技术创新是企业保持行业领先并不断引领行业发展的关键;同时,拥有产业链一体化模式以及具备提供整体技术解决方案能力的企业,在行业发展过程中具备更强的市场主导能力。1、掌握磁性材料核心技术以及具备持续创新能力是行业领先的关键

电感磁性材料直接决定了电感元件的性能、空间、效率、成本等问题,电感磁性材料行业具备较高的技术壁垒,对于行业企业的技术及研发能力具有较高要求。核心技术的掌握,直接决定了行业企业能否为下游领域客户提供满足其能量转换装置应用需要的磁材、磁芯或电感元件,是公司具备市场进入资格以及市场竞争力的基本前提。电感磁性材料的发展受功率半导体技术和下游应用需求的发展的影响。一方面,下游应用需求和功率半导体技术处于持续变化发展状态;另一方面,行业竞争的关键是如何最大限度的发挥功率半导体器件的作用。因此能够不断进行材料的技术创新,使电感元件能够满足必需的功能和性能设计组合,以配合功率半导体性能的最大限度地得到发挥,才能够持续保持高的产品综合优势,以确保较高的盈利能力和行业领先水平,并能够不断在新领域进行拓展。

2、具备上下游一体化产品技术服务能力的企业更加能够满足客户定制化需求

由于下游各领域电力电子设备或系统的功能特点不同,其能量转换装置所需要的电感元件在技术实现上也有较大差别,例如新能源发电侧重于大功率、大容量、大电流高效率的应用需求,而电网侧电能质量管理则强调大功率大容量的电能直流整治、电网平峰错谷的需求。同时,在性能优化的基础上,成本、电路空间等都是能量转换装置或电气系统需要考虑的问题。参考中国报告网发布《2018-2023年中国磁性材料市场发展现状及投资规划研究报告》

面对客户多样化的定制化需求,同时具备粉末冶炼、材料成型及电力电子相关技术和应用能力的上下游一体化企业,能够更加适应行业竞争。首先,企业可以从磁材原材料到电感元件无缝对接客户需求,通过材料技术创新、磁元件设计制造技术创新,真正做到以客户需求为中心;其次,由于对上下游的掌控,使得掌握领先技术的企业对整个磁材产业具有更深刻的理解,对行业具有更强的敏感度,可以为客户提供更加适合的技术解决方案;再次,通过上下游产业链整合,使得各环节生产成本、品质更加可控,进而更好满足客户在时间、效率、成本、性能方面对产品的要求。

3、少数国内外行业优秀科技创新型企业引领行业技术发展方向

伴随着电气设备和系统的长期发展,在产业链各个环节,出现了包括磁性材料厂商、磁元件厂商、电源厂商等少数在技术、品牌、市场处于领先地位的国内外先进企业。同时,这些产业链条上的领先企业又互相之间展开紧密的技术合作,共同为满足下游应用需求不断进行产品和技术创新,推动了磁性材料、磁元件、半导体功率器件、半导体控制芯片等行业的技术发展。在这种行业特征下,领先企业之间通过技术产品创新形成新的技术方案往往被市场所广泛认可,从而使技术方案和相关磁性材料、磁元件、半导体功率器件等各环节产品出现跟随者。由于领先企业掌握了核心技术及工艺,跟随者的学习模仿需要经过一定的时间周期,从而使关键器件和材料厂商在市场开拓、产品性能、产品附加值等方面始终处于主动地位。

三、电感磁性材料发展趋势

下游电气设备应用需求以及电力电子技术发展对于电源技术和设备要求的改变,带动了电感磁性材料的发展。清洁、环保、低碳、高效的新形态的能源应用带来了电源能量变换上的高效率、高功率密度的应用新需求。1、下游应用需求向高效率、高功率密度发展

清洁、环保、低碳、高效的新形态能源应用包括新能源发电、新能源汽车、快速充电需求等,带来了从发电、输配电、储电、节电各个环节中电源能量变换上的高效率、高功率密度的应用新需求;同时,大量能量变换设备的接入、非稳定性风能太阳能发电的并网,导致电网侧电能质量的严重恶化,客观上又带来了电网侧大功率大容量的电能质量谐波整治、电网平峰错谷的新需求。随着新能源汽车的普及、大规模充电桩的铺设,快速大功率充电将成为消费需求的新趋势,而大规模快速大功率充电设备的导入使得整个电网供电设备需要进行柔性化、智能化改造。大数据和云计算等信息产业的高速发展,带来了 UPS、更高性能的服务器电源等大功率用电设备持续增长;智能终端、手机的快充技术给用户带来新体验的同时,也使得原来的小功率充电电源适配器的输出功率大幅增长。这些应用需求的新变化,使得用于电感的金属软磁材料的需求持续快速增长。

2、电源设备高频化能力提升要求选择合适的电感磁性材料

下游新形态的能源应用对大功率能量转换装置提出了新的技术要求,即电源设备必须具有高性能、大功率、大容量、环保性,其核心方向就是通过电源功率开关器件的高频化能力提升来实现改善和解决。开关电源高频化的能力主要取决于大功率半导体器件的技术水平。电感元件、功率半导体器件等都是电源关键核心部件。为了最大限度地发挥出功率半导体器件的作用,需要在电感元件设计中,选择 合适的磁性材料来实现开关电源的大功率高频化,符合这一要求的电感磁芯材料,其通常需要在较低的磁导率条件下,具备非常高的饱和磁通密度特性以及尽可能好的高频损耗特性等特点。

3、铁硅类金属磁粉芯软磁材料是能够满足要求的理想材料之一

在中高频工作条件下,铁硅类金属磁粉芯软磁材料是能够满足要求的理想材料之一。在合金金属软磁粉芯材料中,金属铁镍类粉芯材料性能优异,但由于价格昂贵,在电能变换技术中尚难以大规模地被采用。铁基非晶类粉芯材料,虽具有良好的磁芯损耗与饱和特性,但在技术上仍然存在可靠性、磁芯成型的压制性等结构性的问题短时间难以彻底解决,大批量生产与使用仍然难以实现。通过对铁硅软磁粉或铁硅铝软磁粉的生产工艺的改进,以及在压制磁芯时对绝缘材料、压制、退火等工艺的技术革新,现有铁硅类材料已经具备可以和铁镍、铁镍钼类合金粉芯类似的高频损耗特性,同时具备较高的饱和磁通密度和良好的直流偏置特性(DCBias),使之成为高频大功率电力变换设备中最重要的磁材料选项之一。

金属磁粉芯产业化发展是从二十世纪八十年代开始。随着大功率开关电源技术的快速发展和广泛应用,要求电子系统或设备在所处的电磁环境中能正常工作,不会对其他系统和设备造成干扰。由于金属磁粉芯因天然存在的微细均匀气隙的结构,电感使用时磁场泄漏少,这样的电感元件具有良好的电磁兼容性,减少了漏磁场所带来的涡流损耗,金属磁粉芯因此得到了广泛的应用;进入二十一世纪,随着逆变电路的高频、高功率密度化和电磁兼容性(EMC)的更高要求,金属磁粉芯的产业化发展速度逐步超过了其它软磁材料。

为了适应新能源产业、新能源汽车产业、节能环保产业对大功率能量转换装置的技术要求,对于功率电感来讲,合适的磁性材料应该同时具备下列特点:(1)非常高的饱和磁通密度特性;(2)方便调节的等效磁路长度,结构上容易实现气隙微小化、均匀化,防止产生磁通的泄露;(3)尽可能好的高频损耗特性;(4)优异的直流偏置特性,取得大电流时必要的电感量;(5)易于制作成各种特定的尺寸,对于大功率的应用,应易于形成大型尺寸。基于上述要求,在中高频工作的条件下,铁硅类金属磁粉芯软磁材料是较为理想的选择之一。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。