被动元件新型市场:快速充电

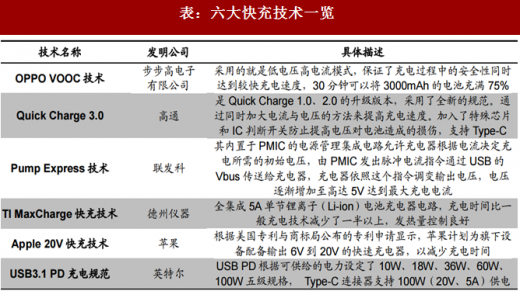

电池容量一直是手机续航和轻薄机身之间的矛盾集中点,也是制约新能源汽车发展的最大阻碍。超级电池和快速充电技术也就是这一问题的解决方案,是未来大趋势之一,也是相关厂家的兵家必争之地。相比于扩大电池容量这一简单粗暴的方法,加快充电速度更加符合当下碎片化时间利用的理念。表6中展示了主要的几个快速充电技术。

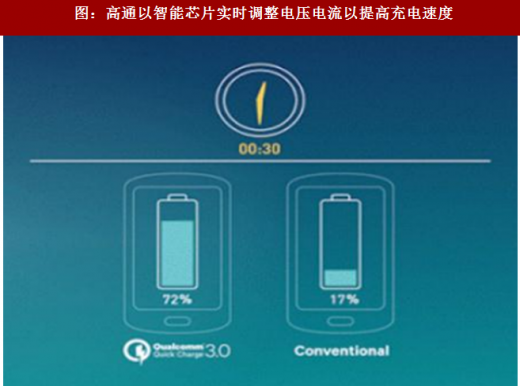

快充一般有三种方式,电流不变提高电压(高通QuickCharge1.0),电压不变提高电流(OPPO、MKT采用),以及折中方式电压电流一起提高(高通QuickCharge2.0/3.0),其中提高电压的方式容易引起高温过热,安全性存在隐患。

为什么说快速充电技术对被动元件而言是一个有潜力的市场呢?因为不同于普通充电技术,快速充电提高了对被动元件的要求,尤其是主要储能元件电容。在三星NOTE7电池爆炸事故之后,社会对于安全性的关注急速提高,而不论哪一种快充方式,电容都是提高安全性的关键。

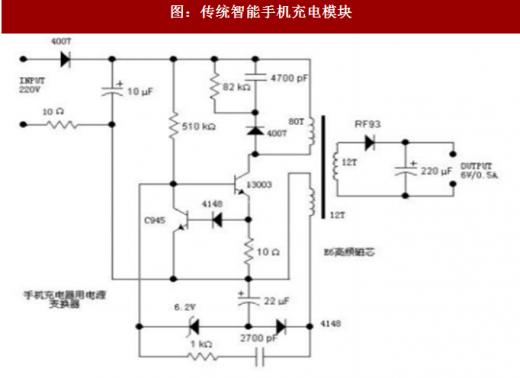

从图41、42可以看出,传统智能手机充电模块多使用的是基础被动元件,用量上一般一个充电模块可以达到15个左右的被动元件。而OPPO支持快充的充电器拆解中可以看到,除了最基础的电阻没有标出,变化幅度最大的就是电容,OPPO充电器使用了一个Y电容、四个10uFAcon液态主电容以及三个固态电容。

参考中国报告网发布《2016-2022年中国手机充电器市场现状调查及十三五发展策略研究报告》

固态电容是一个比较大的看点,相比普通电容,它拥有高稳定性(可以在高温中稳定工作)、寿命长(超过50年,不会爆裂和膨胀)、低ESR和高额定纹波电流(充放电速度快,这对于快充非常重要)等主要优点,虽然MLCC在上述特性上表现也相当不俗,但MLCC电容值往往只有10uF左右,远小于固态电容可以达到的1000uF,前者难以满足快充对电容容量的需求,也正是这些特性让固态电容在快充电路中大放异彩。

鉴于智能手机信息吞吐量呈指数倍提升,消费者对高清视频、图像、高质量通信要求愈发严格,大屏手机已成主流,即将到来的5G又将再一次大幅拓展带宽,外加高性能CPU/GPU进步迅速,这一切都将快速“榨干”电池电量,电池续航时间成为了巨大的阻碍。那么在电池容量遭遇瓶颈、提升困难的背景下,快速充电技术在今后的市场竞争中,不再会是“加分项”,而是“必备项”。

上升到刚需的快速充电技术,也将拉动被动元件市场增长。全球快速充电芯片市场几乎被TI和NXP垄断,固态电容供应商以日系为主,但是依靠华硕这一大客户,台系厂家钰邦得以提升销量,和日本龙头厂家Nippon并列前两大。现如今全球半导体电子产能转移到大陆,给国内企业提供了一个不小的机遇,可以抓紧时间实现跨步式发展,打破日台垄断,如国内企业东佳电子已经在固态电容领域取得突破。

电池容量一直是手机续航和轻薄机身之间的矛盾集中点,也是制约新能源汽车发展的最大阻碍。超级电池和快速充电技术也就是这一问题的解决方案,是未来大趋势之一,也是相关厂家的兵家必争之地。相比于扩大电池容量这一简单粗暴的方法,加快充电速度更加符合当下碎片化时间利用的理念。表6中展示了主要的几个快速充电技术。

表:六大快充技术一览

快充一般有三种方式,电流不变提高电压(高通QuickCharge1.0),电压不变提高电流(OPPO、MKT采用),以及折中方式电压电流一起提高(高通QuickCharge2.0/3.0),其中提高电压的方式容易引起高温过热,安全性存在隐患。

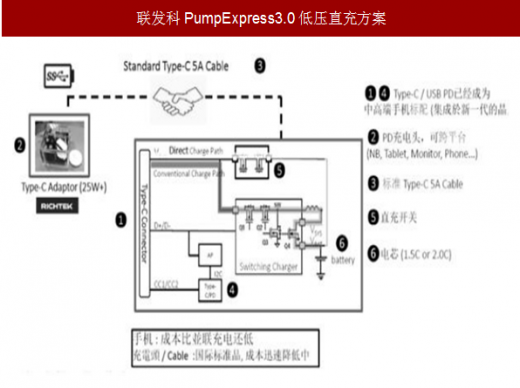

图:联发科PumpExpress3.0低压直充方案

图:高通以智能芯片实时调整电压电流以提高充电速度

为什么说快速充电技术对被动元件而言是一个有潜力的市场呢?因为不同于普通充电技术,快速充电提高了对被动元件的要求,尤其是主要储能元件电容。在三星NOTE7电池爆炸事故之后,社会对于安全性的关注急速提高,而不论哪一种快充方式,电容都是提高安全性的关键。

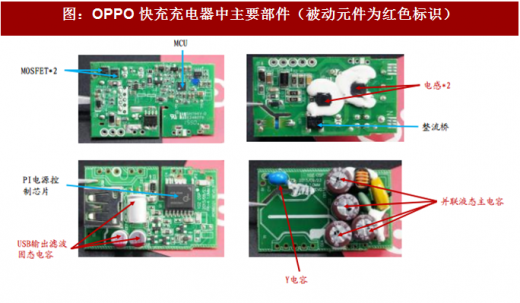

从图41、42可以看出,传统智能手机充电模块多使用的是基础被动元件,用量上一般一个充电模块可以达到15个左右的被动元件。而OPPO支持快充的充电器拆解中可以看到,除了最基础的电阻没有标出,变化幅度最大的就是电容,OPPO充电器使用了一个Y电容、四个10uFAcon液态主电容以及三个固态电容。

图:传统智能手机充电模块

图:OPPO快充充电器中主要部件(被动元件为红色标识)

参考中国报告网发布《2016-2022年中国手机充电器市场现状调查及十三五发展策略研究报告》

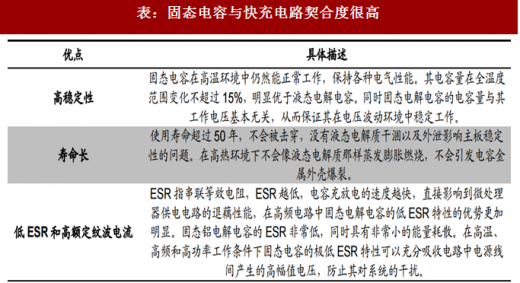

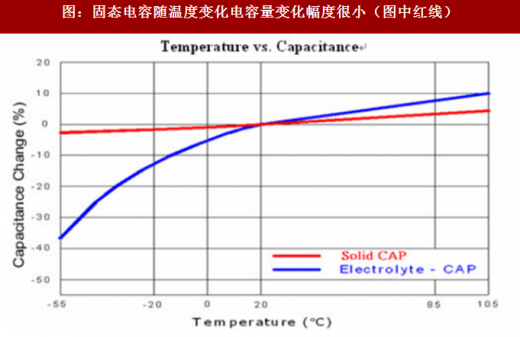

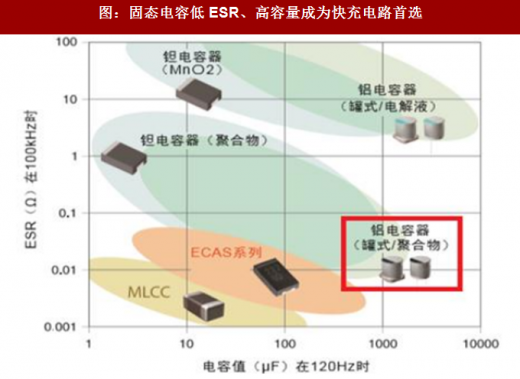

固态电容是一个比较大的看点,相比普通电容,它拥有高稳定性(可以在高温中稳定工作)、寿命长(超过50年,不会爆裂和膨胀)、低ESR和高额定纹波电流(充放电速度快,这对于快充非常重要)等主要优点,虽然MLCC在上述特性上表现也相当不俗,但MLCC电容值往往只有10uF左右,远小于固态电容可以达到的1000uF,前者难以满足快充对电容容量的需求,也正是这些特性让固态电容在快充电路中大放异彩。

表:固态电容与快充电路契合度很高

图:固态电容随温度变化电容量变化幅度很小(图中红线)

图:固态电容低ESR、高容量成为快充电路首选

鉴于智能手机信息吞吐量呈指数倍提升,消费者对高清视频、图像、高质量通信要求愈发严格,大屏手机已成主流,即将到来的5G又将再一次大幅拓展带宽,外加高性能CPU/GPU进步迅速,这一切都将快速“榨干”电池电量,电池续航时间成为了巨大的阻碍。那么在电池容量遭遇瓶颈、提升困难的背景下,快速充电技术在今后的市场竞争中,不再会是“加分项”,而是“必备项”。

上升到刚需的快速充电技术,也将拉动被动元件市场增长。全球快速充电芯片市场几乎被TI和NXP垄断,固态电容供应商以日系为主,但是依靠华硕这一大客户,台系厂家钰邦得以提升销量,和日本龙头厂家Nippon并列前两大。现如今全球半导体电子产能转移到大陆,给国内企业提供了一个不小的机遇,可以抓紧时间实现跨步式发展,打破日台垄断,如国内企业东佳电子已经在固态电容领域取得突破。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。