中国能源结构以煤炭为主,2012 年煤炭提供了 69%的一次能源和 79%的电量供应,煤炭为主的非清洁能源的大量使用造成了许多突出的环境问题,严重影响了我国居民的身心健康。我国政府已经意识到这个问题的严重性,并采取了积极的应对措施,2013 年 1 月份开始确定了控制能源消费总量的目标,9 月份又发布《大气污染防治行动计划》,进一步从调整能源结构的角度对我国能源消费做出规定,至今,我国政府每年都会出台许多与清洁能源替代相关的政策法规,并做出了详细的发展规划。随着经济发展进入“新常态”,能源需求压力舒缓,为能源替代提供了良好的窗口期,再者我国经济社会的快速发展,到 2016 年人均可支配收入已达 2.38 万元,具备全面推行的经济基础。天然气作为重要的一次能源,具有清洁、高效、廉价等诸多优点,是我国实现清洁能源替代战略的重要抓手,我们认为在政府相关政策的大力支持,天然气行业已进入快速发展期。

从行业来看,煤电、钢铁和水泥生产是首要的“污染” 行业,此外居民的散煤使用、和小蒸吨规模的燃煤锅炉因为无配套末端治理设施,其单位排放量是电厂的 10 倍以上,也是雾霾成因的重要因素。因此,削减燃煤消耗量是治理雾霾的最重要手段。而天然气作为一种清洁、高效、廉价且能与生物质联动的优质能源,是替代煤炭的重要能源之一。我国拟在 2020 年将能源消耗总量控制在 48 亿吨标准煤,其中煤炭消耗占比一次能源下降到 57.3%,天然气占比将提高到 10%。2015 年我国向联合国提交应对气候变化承诺,到 2030 年达到碳排放峰值。在雾霾、碳排放等生态环保需求的倒逼下,以天然气等非化石类清洁能源替代煤炭开始加速推进,我们认为这将为我国可持续发展提供长久的政策红利。

参考中国报告网发布《2016-2022年中国清洁能源行业市场现状调研及十三五未来趋势研究报告》

英国也有类似的清洁能源替代经历。1952 年英国伦敦烟雾事件后,英国出台《清洁空气法》,伦敦市区及近郊设禁煤区,1974 年颁布《污染控制法》,严格限制煤炭大气污染物排放,鼓励利用天然气,随着煤炭使用比例的逐渐下降,困扰欧洲国家多年的污染问题得以解决,到 2014 年,英国能源消费中,天然气占比为 34.4%,煤炭仅为 16.6%。

随着我国雾霾现象频发,越来越受到广泛关注,我国也开启了天然气等清洁能源替代煤炭的行动,大力推行 “煤改气”和冬季清洁取暖,十三五期间拟改造 18.9 万蒸吨工业燃煤锅炉,在京津冀及周边等地设立禁煤区,重点突破“2+26”个通道城市的大气治理问题,等等一系列政策法规的实施,均可在发达国家清洁能源替代历程中寻找到类似痕迹。我们认为发达国家的成功经验具有重要借鉴意义,是我国推行清洁能源替代的最佳蓝本。

经济进入新常态,能源供需压力舒缓

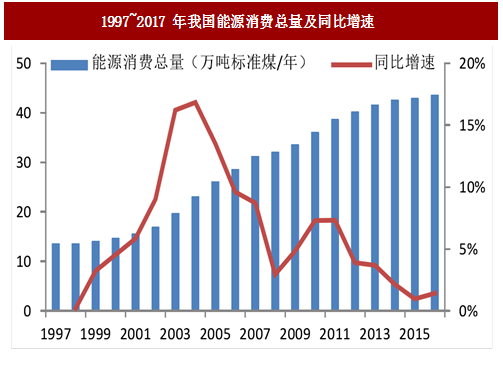

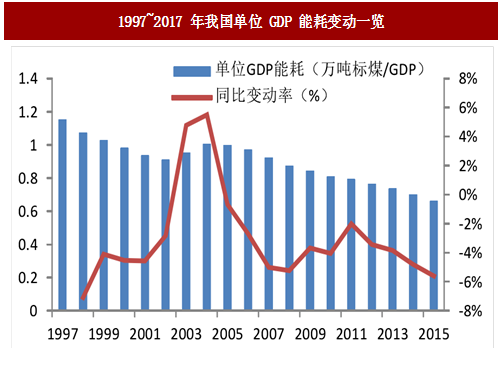

目前我国结束了自 2012 年开始结束了近 20 年 10%高速增长,进入经济新常态,“十三五”时期预计我国 GDP 年均增速在 6.5%以上,增速明显放缓。同时,国际环境整体向好,能源供给也相对充足。我国单位 GDP 能耗也在不断降低,近 20 年由 1.15 吨标准煤/万元持续降低至 0.662 吨标准煤/万元,今后伴随着生产效率的不断提高和经济结构不断优化,单位能耗仍会保持持续下降态势。据 BP2017 预测,到 2030 年我国能源需求增长会降低至年均 1.9%,不到过去二十年增速(6.3%)的三分之一。我们认为,较低的能源需求增长可以比较从容的选择清洁能源来满足需求,因此能源需求的减缓为我国推行能源革命提供了重要的战略窗口期。

图:1997~2017 年我国能源消费总量及同比增速

图:1997~2017 年我国单位 GDP 能耗变动一览

环保形势严峻倒逼清洁能源替代加速推进

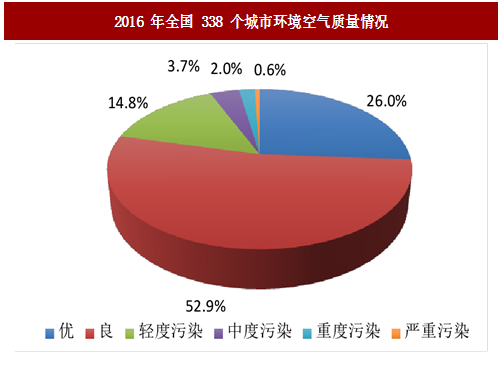

目前,我国城市空气环境污染已进入新型复合大气污染阶段,雾霾等污染问题日益突出,近年来取暖季频现 “爆表”现象,尤其是京津冀等地的雾霾现象更为严重,全国大气污染治理正面临严峻挑战。据有关机构研究得出结论,煤炭燃烧排放的大气污染物是雾霾的最大根源。从行业来看,煤电、钢铁和水泥生产是首要的“污染” 行业,此外居民的散煤使用、和小蒸吨规模的燃煤锅炉因为无配套末端治理设施,其单位排放量是电厂的 10 倍以上,也是雾霾成因的重要因素。因此,削减燃煤消耗量是治理雾霾的最重要手段。而天然气作为一种清洁、高效、廉价且能与生物质联动的优质能源,是替代煤炭的重要能源之一。我国拟在 2020 年将能源消耗总量控制在 48 亿吨标准煤,其中煤炭消耗占比一次能源下降到 57.3%,天然气占比将提高到 10%。2015 年我国向联合国提交应对气候变化承诺,到 2030 年达到碳排放峰值。在雾霾、碳排放等生态环保需求的倒逼下,以天然气等非化石类清洁能源替代煤炭开始加速推进,我们认为这将为我国可持续发展提供长久的政策红利。

图:2016 年全国 338 个城市环境空气质量情况

图:空气中主要污染物来源简示

能源安全形势亟需调整能源结构

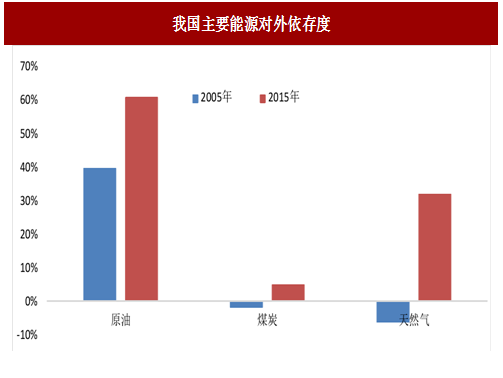

能源对外依存度是衡量一个国家和地区能源供应安全的重要指标。目前,我国综合能源对外依存度从 2005 年到 2015 年由 6.0%上升到了 16.3%,且自 2012 年起,就始终维持在 15%以上的水平。其中原油的依存度最为严重,从 2005 年的 39.5%上升到了 2015 年的 60.69%,其主要是因为我国经济发展过程中原油一直是主要能源消耗,消费量大幅提升。而且随着社会经济的发展,我国能源需求总量还将进一步上升,如不能及时对能源结构做出调整,能源对外依存度还将继续上升,基本立足国内的能源战略将无法实现。此外,我国能源进口途径脆弱导致能源安全问题,为了降低对马六甲海峡的依赖,以防国际行为导致进口中断,通过调整能源结构来提高国家能源供给安全是必由之路。因此,我国规划未来十年将大力发展天然气勘探开发,实现储运接收设施公平接入,加快价格改革,降低利用成本,进而进一步扩大我国天然气在能源消费中占比,加强能源供应多元化发展,解决能源安全问题。参考中国报告网发布《2016-2022年中国清洁能源行业市场现状调研及十三五未来趋势研究报告》

图:我国主要能源对外依存度

发达国家已有成熟经验可循

美国在 20 世纪初煤炭消费量占一次能源比例高达 80%,1943 年洛杉矶光化学烟雾事件后陆续发布《清洁空气》《清洁电力计划》等法案,着力推进天然气替代煤炭行动实施,随着近年来“页岩气革命”的进一步加速,到 2015 年天然气占美国一次能源消费比例已提高至 20%,煤炭则降低至 16%。在天然气消费结构中,城市燃气(民用和商业)发展平稳,发电用气增长较快,这也与我国目前天然气发展调整方向相吻合。

图:美国天然气消费结构变化

英国也有类似的清洁能源替代经历。1952 年英国伦敦烟雾事件后,英国出台《清洁空气法》,伦敦市区及近郊设禁煤区,1974 年颁布《污染控制法》,严格限制煤炭大气污染物排放,鼓励利用天然气,随着煤炭使用比例的逐渐下降,困扰欧洲国家多年的污染问题得以解决,到 2014 年,英国能源消费中,天然气占比为 34.4%,煤炭仅为 16.6%。

随着我国雾霾现象频发,越来越受到广泛关注,我国也开启了天然气等清洁能源替代煤炭的行动,大力推行 “煤改气”和冬季清洁取暖,十三五期间拟改造 18.9 万蒸吨工业燃煤锅炉,在京津冀及周边等地设立禁煤区,重点突破“2+26”个通道城市的大气治理问题,等等一系列政策法规的实施,均可在发达国家清洁能源替代历程中寻找到类似痕迹。我们认为发达国家的成功经验具有重要借鉴意义,是我国推行清洁能源替代的最佳蓝本。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。