天然气定价政策:改革不断推进,市场化定价为最终目标

我国天然气定价机制的历史演变过程可分为高度集中的政府定价时期、价格双轨制时期和政府指导价时期三个阶段。

我国最初的天然气价格分为计算产值的价格和调拨价格两类,从 1952 年开始,工业生产资料调拨价格(出厂价格)由国家计划委员会及有关工业部委负责管理,其中天然气价格由燃料工业部行使管理职能。

1982 年 5 月至 2005 年 12 月是我国天然气价格双轨制时期,即对天然气实行计划垄断性定价和市场定价两种不同的定价机制。

2005 年 12 月,国家发改委出台了改革天然气出厂价格形成机制的相关政策措施,对天然气统一实行政府指导价,并提出了天然气价格改革的近期和长远目标,近期目标是进一步规范价格管理机制,逐步提高天然气价格水平,理顺天然气与可替代能源的价格关系,长远目标是通过市场竞争,形成天然气市场定价。

进入 2011 年后,我国天然气市场化改革不断取得进展,目前改革已走过天然气市场定价市场化试点改革、门站价限价管理、理顺非居民用天然气价格、管道运输价定价改革、构建上海和重庆两大石油天然气交易中心等步骤,改革正逐步进入深水区。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

未来将会放开气源和销售价格,政府只监管自然垄断的管网输配气价格,气源价格不再区分居民用气和非居民用气,只在终端销售价格上进行区分,力争 2020 年前放开居民用气门站价格,非居民用气的门站价和销售价力争 2017 年底年放开。

定价机制市场化是中国天然气产业改革的不二选择,这是因为:

1)天然气产业的市场化有利于改善中国的能源结构,促进天然气产业的发展和利用,对减少大气和环境污染将会起到积极的作用;

2)有利于天然气和其他能源的竞争,促进天然气的合理利用,使资源得到优化配置,为进一步开发中国的天然气资源提供现实可能性;

3)还可为中国充分利用周边国家丰富的天然气资源和参与国际天然气市场竞争创造条件。

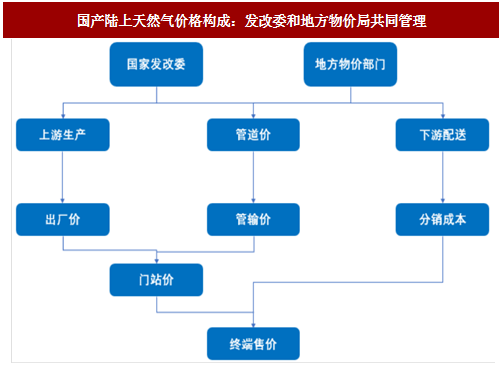

截至目前,我国天然气价格由出厂价、门站价、终端用户价三部分构成,其中井口价加净化费形成出厂价,出厂价加管输费形成门站价,门站价加输配费形成终端用户价格。

我国天然气定价机制的历史演变过程可分为高度集中的政府定价时期、价格双轨制时期和政府指导价时期三个阶段。

我国最初的天然气价格分为计算产值的价格和调拨价格两类,从 1952 年开始,工业生产资料调拨价格(出厂价格)由国家计划委员会及有关工业部委负责管理,其中天然气价格由燃料工业部行使管理职能。

1982 年 5 月至 2005 年 12 月是我国天然气价格双轨制时期,即对天然气实行计划垄断性定价和市场定价两种不同的定价机制。

2005 年 12 月,国家发改委出台了改革天然气出厂价格形成机制的相关政策措施,对天然气统一实行政府指导价,并提出了天然气价格改革的近期和长远目标,近期目标是进一步规范价格管理机制,逐步提高天然气价格水平,理顺天然气与可替代能源的价格关系,长远目标是通过市场竞争,形成天然气市场定价。

进入 2011 年后,我国天然气市场化改革不断取得进展,目前改革已走过天然气市场定价市场化试点改革、门站价限价管理、理顺非居民用天然气价格、管道运输价定价改革、构建上海和重庆两大石油天然气交易中心等步骤,改革正逐步进入深水区。

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

未来将会放开气源和销售价格,政府只监管自然垄断的管网输配气价格,气源价格不再区分居民用气和非居民用气,只在终端销售价格上进行区分,力争 2020 年前放开居民用气门站价格,非居民用气的门站价和销售价力争 2017 年底年放开。

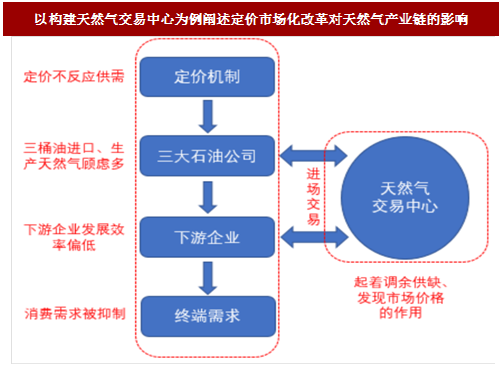

图:以构建天然气交易中心为例阐述定价市场化改革对天然气产业链的影响

1)天然气产业的市场化有利于改善中国的能源结构,促进天然气产业的发展和利用,对减少大气和环境污染将会起到积极的作用;

2)有利于天然气和其他能源的竞争,促进天然气的合理利用,使资源得到优化配置,为进一步开发中国的天然气资源提供现实可能性;

3)还可为中国充分利用周边国家丰富的天然气资源和参与国际天然气市场竞争创造条件。

截至目前,我国天然气价格由出厂价、门站价、终端用户价三部分构成,其中井口价加净化费形成出厂价,出厂价加管输费形成门站价,门站价加输配费形成终端用户价格。

图:国产陆上天然气价格构成:发改委和地方物价局共同管理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。