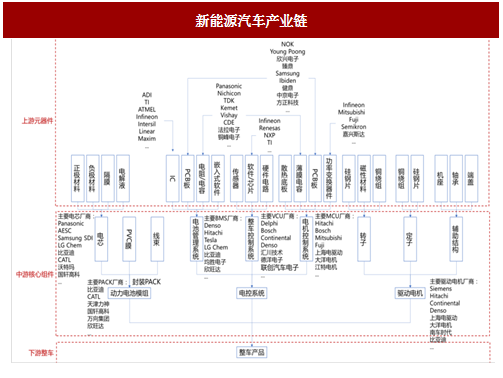

电池、电控是电子企业增量市场

新能源汽车产业链对下游最大的拉动是电池、电机、电控,电子行业相关公司的主要机会在于电池和电控部分。1)电池环节:包含材料、电芯、PACK、BMS 全产业链。2)电控环节:从燃油机向电动机的转变,也带来了电控的增量需求,其中电子行业公司的主要机会在于被动元器件(如电容)、功率半导体。

电池:动力电池出货量快速增长,PACK 重要性提升

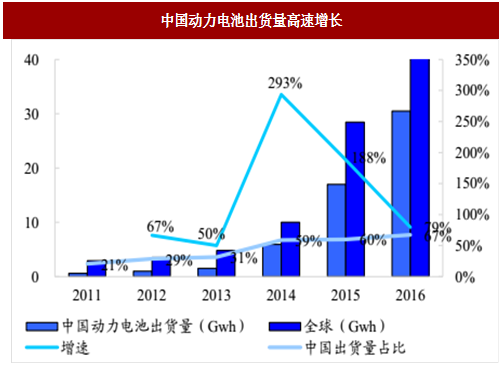

2014-2016 年我们动力电池出货量高速增长,增速分别为 293%、188%、79%。随着全球智能手机等电子设备出货量增长逐渐放缓,锂动力电池将成为锂电池行业新的增长点,根据 SNE Research 的预测,2016 年电动汽车专用锂电池已占据全球锂电池产量的四分之一。

2016 年中国动力电池出货量达到 30.5Gwh,工信部、发改委、科技部、财政部联合印发的《促进汽车动力电池产业发展行动方案》中更是提出了 2020 年动力电池总产能超过 100Gwh 的目标,预计未来五年动力电池仍能保持超过 30%的复合年均增长率。

参考中国报告网发布《2018-2023年中国动力电池行业市场发展动向调查与未来发展前景预测报告》

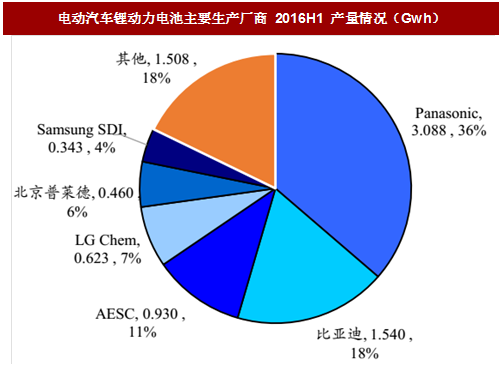

目前,全球锂离子动力电池的生产主要集中在中、日、韩三国,目前共占据全球产量的 80%以上。根据预测,自 2015 年起中国锂动力电池的产能已超过全球的 60%。虽然在数量上占据绝对优势,但目前国内的锂动力电池生产厂商整体规模较小,生产较为分散,而日韩的产能则主要集中在 Panasonic、AESC、LG Chem、Samsung SDI 等龙头企业。

PACK 及 BMS 重要性加强,将成最受益环节

在锂电池产业链当中,电芯的制造与电池模组的封装是两个核心的环节。根据大摩的测算,在新能源汽车锂动力电池的成本构成中电极与电芯的制造占据了总成本的 31%,模组封装则占据总成本的 40%。我们认为未来电池模组封装将借势新能源汽车成为锂电池产业链上更值得关注的环节。

目前模组封装大致占据锂动力电池价值链的 40%,我们认为未来动力电池模组封装以及 BMS 系统将成为新能源汽车发展最大的受益环节,主要的原因如下:

1)新能源汽车所用的电芯数量巨大,动力电池的安全性至关重要。为了追求更好的续航性能,电芯的数量以及容量很可能进一步增加,2015 年陆续发布的新版 GB/T 国家标准已取代了原先的汽车行业标准 QC/T,构建了针对电动汽车动力电池系统完整的标准体系,行业的准入门槛进一步提高。

2)模组封装是新能源汽车动力电池系统核心的环节,拥有很高的技术壁垒,特斯拉就宣称其真正的绝密技术在于其高效的电池模组与电池管理系统。

3)模组封装更靠近下游整车厂商,客户粘性更高。相较于标准化、可替代的电芯,电池模组封装需要适应下游整车厂商不同的需求,厂商可凭出色的技术能力与服务水平而非单纯的低价竞争留住客户。

新能源汽车产业链对下游最大的拉动是电池、电机、电控,电子行业相关公司的主要机会在于电池和电控部分。1)电池环节:包含材料、电芯、PACK、BMS 全产业链。2)电控环节:从燃油机向电动机的转变,也带来了电控的增量需求,其中电子行业公司的主要机会在于被动元器件(如电容)、功率半导体。

图:新能源汽车产业链

电池:动力电池出货量快速增长,PACK 重要性提升

动力电池出货量不断上升

如前所述,在电动汽车的成本构成中动力电池的比重约为 50%,因而动力电池将成为新能源汽车产业链爆发最大的受益环节。2014-2016 年我们动力电池出货量高速增长,增速分别为 293%、188%、79%。随着全球智能手机等电子设备出货量增长逐渐放缓,锂动力电池将成为锂电池行业新的增长点,根据 SNE Research 的预测,2016 年电动汽车专用锂电池已占据全球锂电池产量的四分之一。

图:中国动力电池出货量高速增长

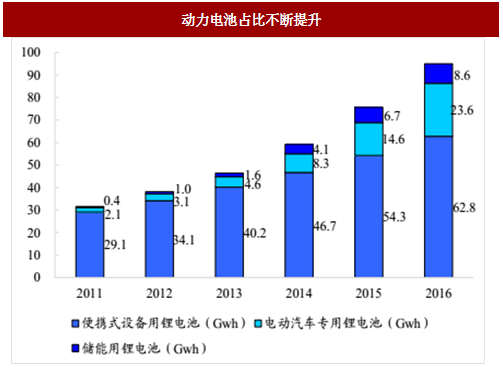

图:动力电池占比不断提升

2016 年中国动力电池出货量达到 30.5Gwh,工信部、发改委、科技部、财政部联合印发的《促进汽车动力电池产业发展行动方案》中更是提出了 2020 年动力电池总产能超过 100Gwh 的目标,预计未来五年动力电池仍能保持超过 30%的复合年均增长率。

表:新能源汽车动力电池市场规模预测

参考中国报告网发布《2018-2023年中国动力电池行业市场发展动向调查与未来发展前景预测报告》

目前,全球锂离子动力电池的生产主要集中在中、日、韩三国,目前共占据全球产量的 80%以上。根据预测,自 2015 年起中国锂动力电池的产能已超过全球的 60%。虽然在数量上占据绝对优势,但目前国内的锂动力电池生产厂商整体规模较小,生产较为分散,而日韩的产能则主要集中在 Panasonic、AESC、LG Chem、Samsung SDI 等龙头企业。

图:电动汽车锂动力电池主要生产厂商 2016H1 产量情况(Gwh)

PACK 及 BMS 重要性加强,将成最受益环节

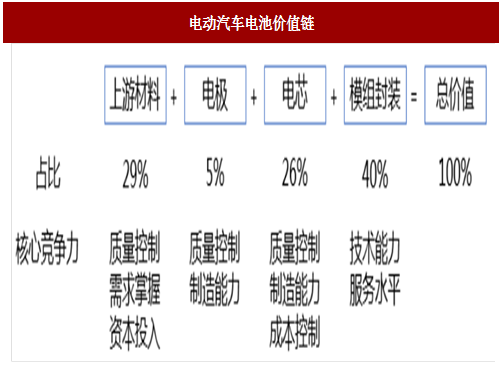

在锂电池产业链当中,电芯的制造与电池模组的封装是两个核心的环节。根据大摩的测算,在新能源汽车锂动力电池的成本构成中电极与电芯的制造占据了总成本的 31%,模组封装则占据总成本的 40%。我们认为未来电池模组封装将借势新能源汽车成为锂电池产业链上更值得关注的环节。

图:电动汽车电池价值链

目前模组封装大致占据锂动力电池价值链的 40%,我们认为未来动力电池模组封装以及 BMS 系统将成为新能源汽车发展最大的受益环节,主要的原因如下:

1)新能源汽车所用的电芯数量巨大,动力电池的安全性至关重要。为了追求更好的续航性能,电芯的数量以及容量很可能进一步增加,2015 年陆续发布的新版 GB/T 国家标准已取代了原先的汽车行业标准 QC/T,构建了针对电动汽车动力电池系统完整的标准体系,行业的准入门槛进一步提高。

2)模组封装是新能源汽车动力电池系统核心的环节,拥有很高的技术壁垒,特斯拉就宣称其真正的绝密技术在于其高效的电池模组与电池管理系统。

3)模组封装更靠近下游整车厂商,客户粘性更高。相较于标准化、可替代的电芯,电池模组封装需要适应下游整车厂商不同的需求,厂商可凭出色的技术能力与服务水平而非单纯的低价竞争留住客户。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。