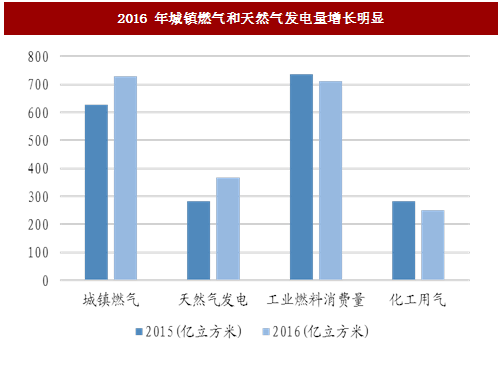

根据《中国天然气发展报告 2017》显示,2016 年中国城镇燃气和天然气发电量增长明显,分别从 2015 年的 628 亿立方米,284 亿立方米增长至 2016 年的 729 亿立方米和 366 亿立方米。而工业燃料消费量和化工用气则略有下降。

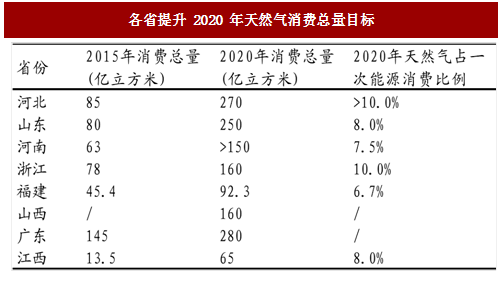

十三五末期天然气在我国一次能源中的消费占比要从 6.4%提升至 10%。各省已经制定相关天然气消费比例计划,其中河北省,山东省作为燃煤污染比较严重,煤改气推进力度较大的区域 2020 年天然气消费量目标相比 2015 年提升幅度较大。

我国上半年天然气消费的增长来自于环保整治下煤改气工程的推进,LNG 重卡产销量的增长等多方面的因素。

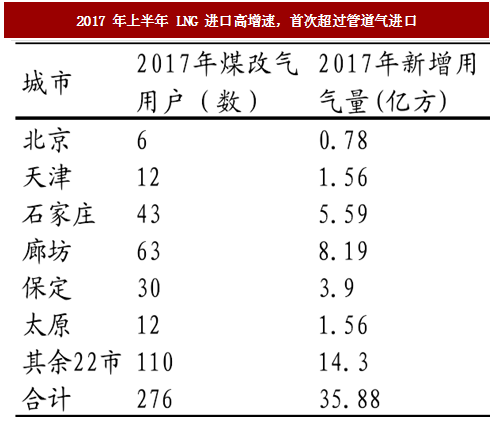

根据金融研究中心的测算,预计 2017 年“2+26”城市禁煤区建设任务将导致相关城市新增煤改气用户约 276 万户,2017 年新增民用天然气用气量约 36 亿立方米。

参考中国报告网发布《2018-2023年中国天然气发电行业运营现状与投资战略研究报告》

工业煤改气方面:长期来看,由于非居民用气量占到总消费气量的大部分,因此将是推动煤改气的主要驱动力。《天然气十三五规划》中提出目标,十三五期间天然气替代燃煤锅炉 18.9 万蒸吨。同时《京津冀及周边地区 2017 大气污染防治工作方案》中也提出将淘汰小燃煤锅炉作为大气污染治理的重要举措。

从消耗的气量来计算,考虑到动力煤热值为 5500Kcal/Kg 左右,天然气的热值为 8684kcal/ m3,已知每吨蒸汽耗煤为 0.2 吨,则相当于耗气 80Nm3。假定,锅炉全年生产 2000 小时,则工业煤改气使得十三五期间新增天然气用气量约 302.4 亿立方米。

图:2016 年城镇燃气和天然气发电量增长明显

十三五末期天然气在我国一次能源中的消费占比要从 6.4%提升至 10%。各省已经制定相关天然气消费比例计划,其中河北省,山东省作为燃煤污染比较严重,煤改气推进力度较大的区域 2020 年天然气消费量目标相比 2015 年提升幅度较大。

图:各省提升 2020 年天然气消费总量目标

我国上半年天然气消费的增长来自于环保整治下煤改气工程的推进,LNG 重卡产销量的增长等多方面的因素。

煤改气工程带动天然气消费量增长,短期驱动因素是居民煤改气的推进,长期驱动因素是工业燃煤锅炉的替代从煤改气的情况来看,短期煤改气工程的推进来自于环保整治下的居民煤改气的推进;从长期来看,由于我国总用气量的 70%-80%来自于非居民用气量,工业燃煤锅炉的替代会是促进煤改气工程推进的主要驱动力。

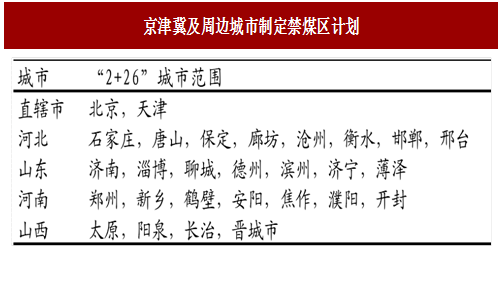

居民煤改气:2017 年 3 月,发改委,财政部,环保部,能源局以及 6 大相关省市政府印发《京津冀及周边地区 2017 年大气污染防治工作方案》全面推进北方冬季取暖工作,并且将首批实施范围划定为北京,天津两个直辖市及周边 26 个城市,称为“2+26”城市。同时,2017 年 5 月,相关配套文件出台《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》中提出将“2+26”城市纳入时点范围,并且每年财政补贴资金约 158 亿元,通过一次性补贴来加速煤改气进程。2017 年 10 月底前,要求北京,天津,廊坊,保定市必须在 2017 年 10 月底前完成:“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。根据金融研究中心的测算,预计 2017 年“2+26”城市禁煤区建设任务将导致相关城市新增煤改气用户约 276 万户,2017 年新增民用天然气用气量约 36 亿立方米。

图:京津冀及周边城市制定禁煤区计划

参考中国报告网发布《2018-2023年中国天然气发电行业运营现状与投资战略研究报告》

图:2017 年上半年 LNG 进口高增速,首次超过管道气进口

工业煤改气方面:长期来看,由于非居民用气量占到总消费气量的大部分,因此将是推动煤改气的主要驱动力。《天然气十三五规划》中提出目标,十三五期间天然气替代燃煤锅炉 18.9 万蒸吨。同时《京津冀及周边地区 2017 大气污染防治工作方案》中也提出将淘汰小燃煤锅炉作为大气污染治理的重要举措。

从消耗的气量来计算,考虑到动力煤热值为 5500Kcal/Kg 左右,天然气的热值为 8684kcal/ m3,已知每吨蒸汽耗煤为 0.2 吨,则相当于耗气 80Nm3。假定,锅炉全年生产 2000 小时,则工业煤改气使得十三五期间新增天然气用气量约 302.4 亿立方米。

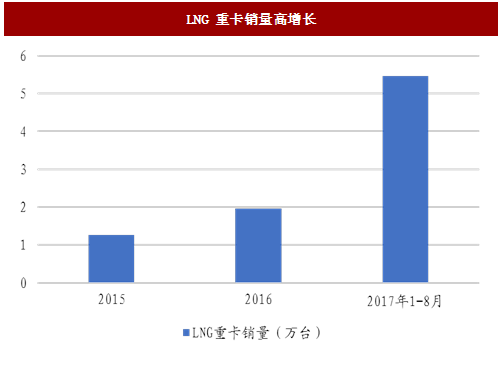

LNG重卡销量上半年大幅增长带动天然气消费增长

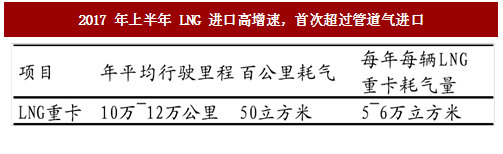

根据 LNG 行业信息显示,除了天然气的经济性优势外,2017 年北方部分港口禁止燃油货车进港,同时国家考虑制定禁售燃油车时间表的政策刺激下,LNG 重卡的产量大幅度增长。2017 年 1-8 月份 LNG 重卡累计产量为 5.47 万台;2015 年,2016 年全年重卡产量分别为 1.27 万台及 1.96 万台。LNG 重卡百车公里的平均气耗 50 立方米,每车平均年行驶里程为 10 万公里至 12 万公里计算,每辆 LNG 重卡年天然气消费量为5-6 万立方米。

图:LNG 重卡销量高增长

图:2017 年上半年 LNG 进口高增速,首次超过管道气进口

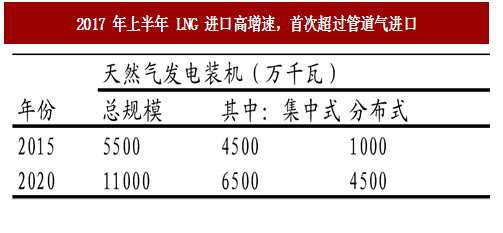

天然气发电促进天然气消费量增长,未来天然气发电成本呈下降趋势

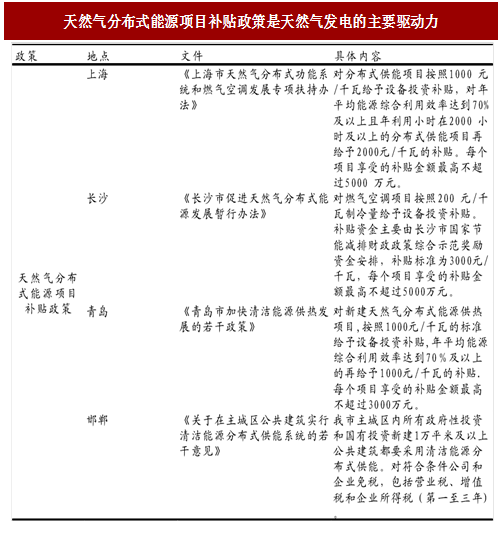

到“十三五”的末期气电装机比例需达到 4.7%;其中分布式机组所占比例将大幅提高。而天然气发电的天然气总消耗量和天然气发电的装机规模,耗气量,运行工作时间都比较相关。根据标准天然气的计算,LCOE(平准化度电成本)气电的价格在 0.57 元~1.16 元不等,远高于水电的 0.2 元及煤电的 0.35 元。国家为鼓励清洁能源发展,各地方政府在天然气分布式发电以及城镇燃气(煤改气)领域出台了大量政策来补贴相关产业投资,鼓励消费。目前燃气成本占到了天然气发电总成本的 70%,天然气发电的发展主要依靠政府补贴,高成本是气电发展的主要瓶颈。但是考虑到未来 LNG 进口比例的增加以及长期天然气价格的下行,天然气发电的成本呈下降趋势,未来天然气发电发展将加速。

图:2017 年上半年 LNG 进口高增速,首次超过管道气进口

图:天然气分布式能源项目补贴政策是天然气发电的主要驱动力

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。