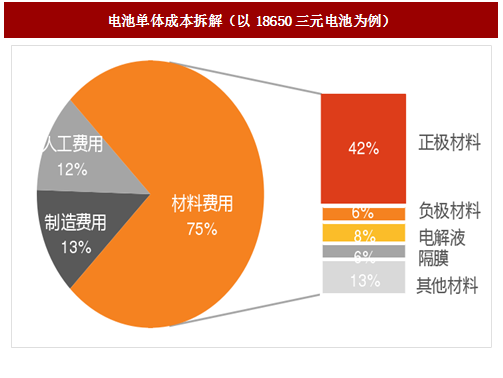

动力电池的能量密度和成本均主要取决于正极材料

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

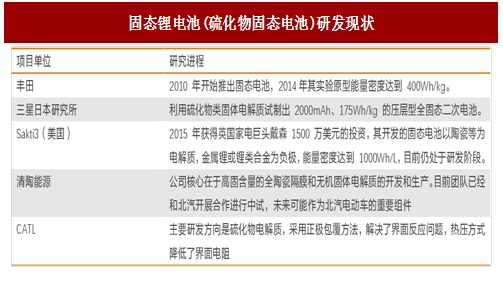

丰田的硫化物固态电池有望于2020年实现产业化。固态锂电池中,硫化物固态电池(锂硫电池)由于具有较高的能量密度和低廉的成本,有着巨大的开发潜力。丰田、三星、CATL、丰田等国内外企业均纷纷加速布局,这其中以丰田技术最为领先。丰田在2010年就推出硫化物固态电池,2014年其实验原型能量密度达到400Wh/kg,截止到2017年初,丰田固态电池专利数量达到30件,远高于其他企业。丰田高管表示丰田或将在2020年实现硫化物固态电池的产业化。国内企业CATL在硫化物固态电池方面相对领先,正加速开发纯电动汽车用的硫化物全固态锂金属电池。

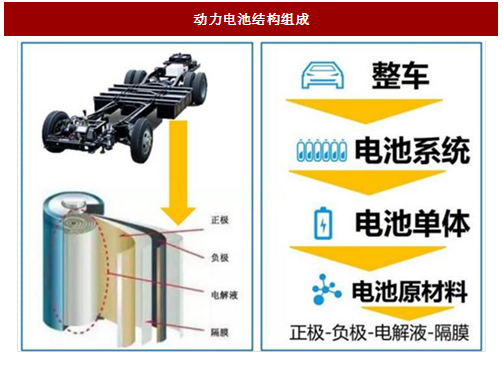

通常整车集成的是电池系统(包括电池组和BMS控制系统),而电池系统往下又可分解为PACK、单体、电池材料。对于一个电池单体,主要由正极、负极、电解液、隔膜及其它材料组成。而这四种材料各司其职,在放电时,锂离子和电子从负极脱出,电子经由外部电路到达正极,而锂离子则通过电解液进入正极,在正极中锂离子、正极材料、电子重新结合,从而完成电流传导。隔膜的作用则是将正负极分开、防止短路。因此,电池放电量的大小就由正负极决定,也就是容纳更多包括锂离子在内的活性材料。由于目前普遍采用石墨类碳材料做负极,比容量超过350mAh/g,而正极材料则通常由钴酸锂、磷酸铁锂、镍钴锰(即三元锂)组成,比容量通常低于200mAh/g。即负极“活性”>正极“活性”,所以电池的能量密度是由正极材料所决定。而从动力电池的成本结构来看,正极材料也占了单体电芯的很大部分。

图:动力电池结构组成

图:电池单体成本拆解(以18650三元电池为例)

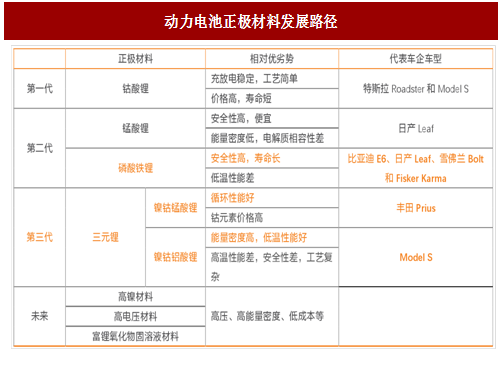

全球范围内动力电池正极材料重心已转向三元锂电

正极材料方面,90年代早期的第一代锂电池,正极材料以钴酸锂为主;第二代锂电池,以锰酸锂和磷酸铁锂为代表,在本世纪早起逐步商业化;第三代的锂电池,为全面提高锂电池性能,并进一步降低成本,于近几年发展起来,其正极材料主要包括镍钴铝三元和镍钴锰三元。当前动力电池当前有2个主流设计,一种是以特斯拉为代表的,采用三元(镍Ni、钴Co、锰Mn或者镍Ni、钴Co、铝Al)锂电池+高级的电池管理系统,充分发挥三元锂电能量密度大的优势;一种则是以比亚迪为代表的,采用磷酸铁锂电池+相对简单的电池管理系统。鉴于能量密度是动力电池的核心参数,短期来看,全球范围内动力电池技术路线重心已转向三元锂电,长期而言,包括高镍材料、高电压材料以及富锂氧化物固溶液材料等高压、高能量密度正极材料是未来发展趋势。

图:动力电池正极材料发展路径

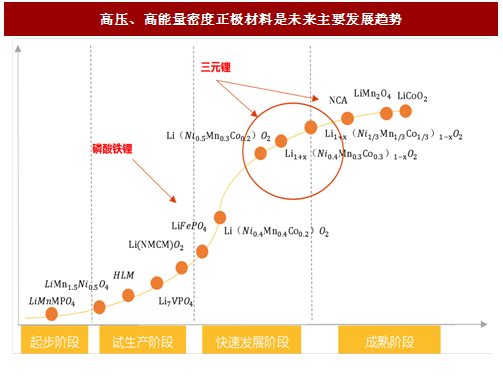

图:高压、高能量密度正极材料是未来主要发展趋势

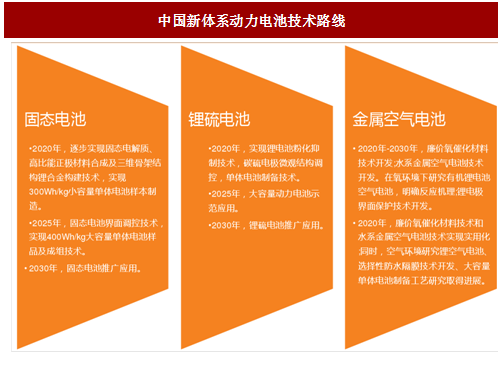

新体系电池包括固态电池、锂流电池及金属空气电池

固态电池可以解决安全性、能量密度以及特殊功能(比如柔性)等需求,目前已经有一部分技术路线接近了工业化的条件,在近几年内应该会有产品问世。锂流电池能够解决循环与枝晶安全性是大问题,其技术成熟时间可能要更长,解决的主要是高能量密度方向的需求。金属空气电池理论上可以取得极高的能量密度,但是实际上还面临着过电压大、反应动力学不畅、空气中的杂质气体副反应等问题,技术成熟度相对较低,走上工业化需要的时间可能较长。根据中国的技术路线规划,预计2030年固态电池和锂硫电池能够量产推广。参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

图:中国新体系动力电池技术路线

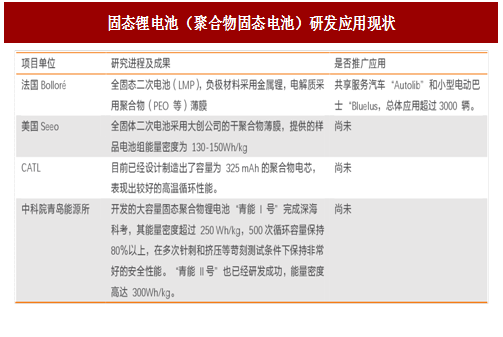

图:固态锂电池(聚合物固态电池)研发应用现状

丰田的硫化物固态电池有望于2020年实现产业化。固态锂电池中,硫化物固态电池(锂硫电池)由于具有较高的能量密度和低廉的成本,有着巨大的开发潜力。丰田、三星、CATL、丰田等国内外企业均纷纷加速布局,这其中以丰田技术最为领先。丰田在2010年就推出硫化物固态电池,2014年其实验原型能量密度达到400Wh/kg,截止到2017年初,丰田固态电池专利数量达到30件,远高于其他企业。丰田高管表示丰田或将在2020年实现硫化物固态电池的产业化。国内企业CATL在硫化物固态电池方面相对领先,正加速开发纯电动汽车用的硫化物全固态锂金属电池。

图:固态锂电池(硫化物固态电池)研发现状

图:电池应用的基本要求及固态电池的可能解决思路

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。