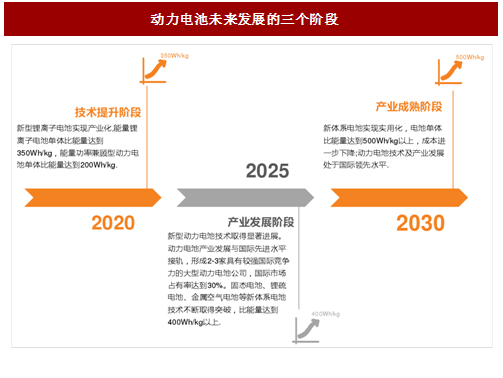

2020年中国目标动力电池比能量达到350Wh/kg,电池系统成本降至1元/Wh。普及应用节能与新能源汽车的关键是实现其经济性和使用的便利性与传统燃油汽车相当,而动力电池又是新能源汽车降低成本和增加纯电驱动行驶的续航里程的关键。根据中国汽车工程学会2016年公布的《节能与新能源汽车技术路线图》,2020年是中国动力电池技术提升阶段,动力电池单体比能量将达到350Wh/kg,电池系统成本降至1元/Wh;2025是产业发展阶段,比能量达到400Wh/kg以上,系统成本持续降至0.9元/wh;2030年进入产业成熟阶段,比能量达到500Wh/kg以上,成本进一步下降0.8元/wh。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

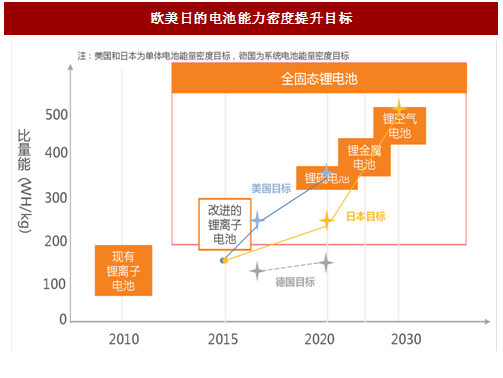

2020年美日动力电池比能量分别达350Wh/kg和250Wh/kg。美国计划到2017年动力电池比能量提高至250Wh/kg,2020年达350Wh/kg,在2017-2027年进行新体系电池技术开发,实并现商业化应用。日本也制定动力电池比能量目标,2020年和2030年分别达250Wh/kg和500Wh/kg,到2020年进行高容量正、负极材料的新一代锂离子电池的研究,到2030年进行新体系电池的开发。德国政府计划在2017年实现110Wh/kg的能量密度和300美元/kWh的成本,在2020年实现130Wh/kg的能量密度和280美元/kWh的成本。

图:动力电池未来发展的三个阶段

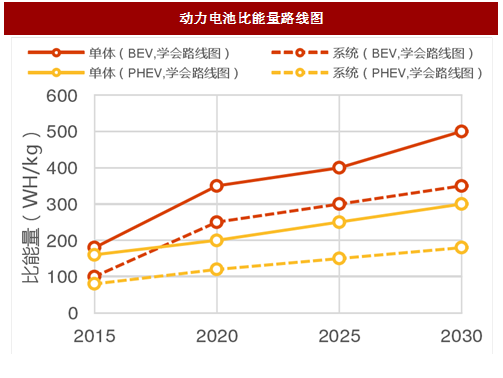

图:动力电池比能量路线图

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

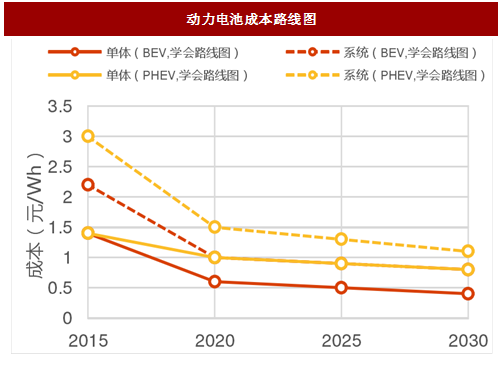

图:动力电池成本路线图

2020年美日动力电池比能量分别达350Wh/kg和250Wh/kg。美国计划到2017年动力电池比能量提高至250Wh/kg,2020年达350Wh/kg,在2017-2027年进行新体系电池技术开发,实并现商业化应用。日本也制定动力电池比能量目标,2020年和2030年分别达250Wh/kg和500Wh/kg,到2020年进行高容量正、负极材料的新一代锂离子电池的研究,到2030年进行新体系电池的开发。德国政府计划在2017年实现110Wh/kg的能量密度和300美元/kWh的成本,在2020年实现130Wh/kg的能量密度和280美元/kWh的成本。

图:欧美日的电池能力密度提升目标

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。