参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

新能源汽车发展已成必然趋势,动力电池产业也进入了重要发展时期。龙头企业得益于其更高的技术研发水平和资金、规模上的优势,将在激烈竞争中获得更多的优势。随着下游需求量的不断扩大和终端用户对于电池性能要求的提升,各大企业纷纷实行了扩产计划,并加大技术投入以提高电池能量密度。

产能规划对比

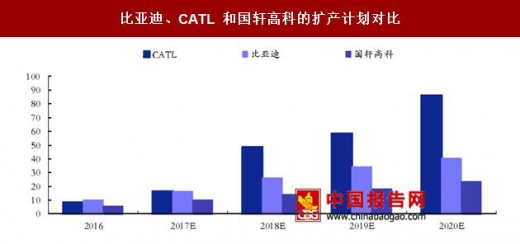

国家提出在 2020 年,动力锂电池产能要达到 100GWh,并扶持一家超 40GWh 的锂电企业后。这对于当前位于锂电行业第一梯队的 CATL 和比亚迪来说,是争夺市场份额的绝好机会,也成为这两家企业扩产的重要动力。同时,其他市场上的主要厂商也纷纷扩产以抢占市场份额。

比亚迪:比亚迪目前在深圳惠州、坑梓拥有两个动力电池生产基地,年产能达到 10GWh。

2017 年坑梓扩建完成后可增加产能 6GWh,形成累计 16GWh 的年生产能力,可为 96 万辆比亚迪混合动力车提供电池。2019 年,随着青海电池工厂 10Gwh 生产线的完工,产能还将增至 26GWh。根据其最初的规划和当前产线的扩产速度,预计 2020 年将扩产至 40GWh。

CATL:CATL 目前在福建宁德、青海西宁建有生产基地,截至 2016 年年底产能达 8GWh,磷酸铁锂和三元各占一半,均衡发展。磷酸铁锂和三元生产线的区别仅在于正极的涂布工具,设备基本一致,因此可以进行产能的灵活调整。2016 年,CATL 在常州溧阳投资 100 亿人民币建立了第三个生产基地,2017 年起逐步投产后将新增 10GWh 产能。从长期规划来看, CATL 已经与瑞典汽车制造商 NEVS 签署电池供应协议,并计划在未来几年建造几个特斯拉 Gigafactory 级别的大型电池工厂,其规划到 2020 年将实现总量为 86GWh 的年产能(其中36GWh 为与上汽合资项目的规划产能),在目前有扩产规划的企业中排名第一。

国轩高科:国轩高科在 2017 年年初的产能约为 5.5GWh,其中磷酸铁锂电池 3.5GWh,三元电池 2GWh。目前,有唐山工厂、南京二期工厂及泸州工厂各 1GWh 动力电池产线在建,今年下半年投产。同时由于技改升级和各工厂顺利提产,年底公司整体产能可达到近 10GWh。根据公司规划,2020 年目标产能为 23GWh,扩产速度相对于比亚迪和 CATL 这样的第一梯队企业还存在一定差距。

对于国际巨头松下来说,一方面受到特斯拉 Model 3 量产带来的需求拉动影响,另一方面出于对中国新能源汽车市场的看好,近年来积极建造电池工厂以扩充产能。按照特斯拉的产量规划,松下与其合资建立的 Gigafactory 超级工厂将在 2020 年全面投产,届时产能将达到 35GWh;而松下在中国建造的两个电池生产基地也将在 2017 年后陆续投产,未来电池产量如何很大程度上取决于其在中国新能源汽车市场的切入情况。

高能量密度电池规划对比

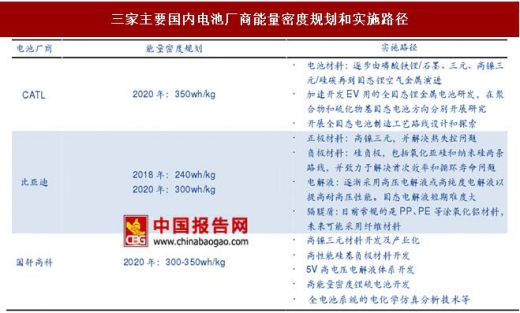

当前国内新能源汽车市场,政策效应的拉动作用逐渐减弱,以性能为王的新能源乘用车将成为新的增长点。因此,对于动力电池企业来说,提升电池能量密度,增加续航里程成为技术发展的重点。根据《节能与新能源汽车技术路线图》,2020 年的纯电动汽车动力电池的能量密度目标为 350wh/kg,2025 年目标为 400wh/kg,2030 年目标为 500wh/kg。当前,我国动力电池企业平均能达到的能量密度远不足 200wh/kg,龙头企业 CATL 最高也仅能达到250wh/kg 的单体能量密度,离目标还有一定差距。

当前,松下的动力电池能量密度在全球范围内是最高的,可以达到 300wh/kg。面对竞争越来越激烈的动力电池市场,除了政策指引之外,市场竞争促使国内企业不断投入技术研发以提升能量密度。目前,包括宁德时代、比亚迪、国轩高科等国内主要动力电池企业都明确的设立了中长期的能量密度目标,并提出了较为清晰的实现路径。

CATL:高镍三元+硅碳 目标 350wh/kg

目前,CATL 的锂离子电池能量密度可以做到 200-250wh/kg。“十三五”期间,CATL 将致力于高镍三元/硅碳电池研发,希望能实现 350wh/kg 的目标。根据推算,当前采用的高电压层状过渡金属氧化物和石墨作为正负极活性材料所组成的液态锂离子动力电池的重量能量密度极限约为 280Wh/kg 左右。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望做到 300Wh/kg 以上,其上限约为 350Wh/kg。

对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前,CATL 正在加速开发 EV 用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

比亚迪:高镍三元+硅负极 2020 年目标 300wh/kg

在技术路线上,比亚迪在三元电池方面希望在 2018 年达到 240wh/kg。磷酸铁锂方面,2018 年做到 150-160wh/kg,到 2020 年希望达到 300wh/kg。为了达到这个目标,在正极材料方面,比亚迪选用高镍三元,并着力开展控制热失控的研究;在负极材料上,比亚迪运用硅负极替代石墨负极,并主要针对氧化亚硅和纳米硅这两条路线进行了研究。相应地,在导电剂、连接剂、制备工艺、电解液体系上都在进行调整。

国轩高科:面向全球发布十项招标计划 提升技术储备

公司计划到 2020 年,实现下一代高比能动力 电池量产,单体电芯能量密度达到 300-350Wh/kg,循环寿命超过 1500 次,并在快充、倍率性、一致性等多项性能指标上实现技术突破。350wh/kg 目标的实现,需要国轩高科研究院的开拓性表现。基于此,研究院在 2016 年面向全球发布了十项招标计划,分别有:高能量密度(350wh)电芯开发;高镍三元材料开发及产业化;高性能硅基负极材料开发;锂离子电池 5V 高电压电解液体系开发;VDA 尺寸三元电芯安全性能提升及设计优化;三元电池 PACK 系统安全性能提升;动力电池 BMS 主动均衡技术;实时高精度 BMS 管理系统开发;全电池系统的电化学仿真分析技术;高能量密度锂硫电池开发。这当中既有应对目前产业化要求在近期应用的技术,也有着眼于未来,为下一代电池储备的技术研发。如能实现,将突破现有商用动力电池的边界,提升动力电池性能,促进电动汽车产业发展。

新能源汽车发展已成必然趋势,动力电池产业也进入了重要发展时期。龙头企业得益于其更高的技术研发水平和资金、规模上的优势,将在激烈竞争中获得更多的优势。随着下游需求量的不断扩大和终端用户对于电池性能要求的提升,各大企业纷纷实行了扩产计划,并加大技术投入以提高电池能量密度。

产能规划对比

国家提出在 2020 年,动力锂电池产能要达到 100GWh,并扶持一家超 40GWh 的锂电企业后。这对于当前位于锂电行业第一梯队的 CATL 和比亚迪来说,是争夺市场份额的绝好机会,也成为这两家企业扩产的重要动力。同时,其他市场上的主要厂商也纷纷扩产以抢占市场份额。

三家国内主要电池厂商扩产规划(单位:GWh)

数据来源:中国报告网整理

比亚迪:比亚迪目前在深圳惠州、坑梓拥有两个动力电池生产基地,年产能达到 10GWh。

2017 年坑梓扩建完成后可增加产能 6GWh,形成累计 16GWh 的年生产能力,可为 96 万辆比亚迪混合动力车提供电池。2019 年,随着青海电池工厂 10Gwh 生产线的完工,产能还将增至 26GWh。根据其最初的规划和当前产线的扩产速度,预计 2020 年将扩产至 40GWh。

CATL:CATL 目前在福建宁德、青海西宁建有生产基地,截至 2016 年年底产能达 8GWh,磷酸铁锂和三元各占一半,均衡发展。磷酸铁锂和三元生产线的区别仅在于正极的涂布工具,设备基本一致,因此可以进行产能的灵活调整。2016 年,CATL 在常州溧阳投资 100 亿人民币建立了第三个生产基地,2017 年起逐步投产后将新增 10GWh 产能。从长期规划来看, CATL 已经与瑞典汽车制造商 NEVS 签署电池供应协议,并计划在未来几年建造几个特斯拉 Gigafactory 级别的大型电池工厂,其规划到 2020 年将实现总量为 86GWh 的年产能(其中36GWh 为与上汽合资项目的规划产能),在目前有扩产规划的企业中排名第一。

国轩高科:国轩高科在 2017 年年初的产能约为 5.5GWh,其中磷酸铁锂电池 3.5GWh,三元电池 2GWh。目前,有唐山工厂、南京二期工厂及泸州工厂各 1GWh 动力电池产线在建,今年下半年投产。同时由于技改升级和各工厂顺利提产,年底公司整体产能可达到近 10GWh。根据公司规划,2020 年目标产能为 23GWh,扩产速度相对于比亚迪和 CATL 这样的第一梯队企业还存在一定差距。

比亚迪、CATL 和国轩高科的扩产计划对比

数据来源:中国报告网整理

对于国际巨头松下来说,一方面受到特斯拉 Model 3 量产带来的需求拉动影响,另一方面出于对中国新能源汽车市场的看好,近年来积极建造电池工厂以扩充产能。按照特斯拉的产量规划,松下与其合资建立的 Gigafactory 超级工厂将在 2020 年全面投产,届时产能将达到 35GWh;而松下在中国建造的两个电池生产基地也将在 2017 年后陆续投产,未来电池产量如何很大程度上取决于其在中国新能源汽车市场的切入情况。

高能量密度电池规划对比

当前国内新能源汽车市场,政策效应的拉动作用逐渐减弱,以性能为王的新能源乘用车将成为新的增长点。因此,对于动力电池企业来说,提升电池能量密度,增加续航里程成为技术发展的重点。根据《节能与新能源汽车技术路线图》,2020 年的纯电动汽车动力电池的能量密度目标为 350wh/kg,2025 年目标为 400wh/kg,2030 年目标为 500wh/kg。当前,我国动力电池企业平均能达到的能量密度远不足 200wh/kg,龙头企业 CATL 最高也仅能达到250wh/kg 的单体能量密度,离目标还有一定差距。

当前,松下的动力电池能量密度在全球范围内是最高的,可以达到 300wh/kg。面对竞争越来越激烈的动力电池市场,除了政策指引之外,市场竞争促使国内企业不断投入技术研发以提升能量密度。目前,包括宁德时代、比亚迪、国轩高科等国内主要动力电池企业都明确的设立了中长期的能量密度目标,并提出了较为清晰的实现路径。

三家主要国内电池厂商能量密度规划和实施路径

资料来源:中国报告网整理

CATL:高镍三元+硅碳 目标 350wh/kg

目前,CATL 的锂离子电池能量密度可以做到 200-250wh/kg。“十三五”期间,CATL 将致力于高镍三元/硅碳电池研发,希望能实现 350wh/kg 的目标。根据推算,当前采用的高电压层状过渡金属氧化物和石墨作为正负极活性材料所组成的液态锂离子动力电池的重量能量密度极限约为 280Wh/kg 左右。引入硅基合金替代纯石墨作为负极材料后,锂离子动力电池的能量密度有望做到 300Wh/kg 以上,其上限约为 350Wh/kg。

对于更高能量密度目标的进一步达成,以金属锂为负极的锂金属电池已成为必然选择。目前,CATL 正在加速开发 EV 用的全固态锂金属电池研发的步伐,在聚合物和硫化物基固态电池方向分别开展了相关的研发工作并取得了初步进展。

比亚迪:高镍三元+硅负极 2020 年目标 300wh/kg

在技术路线上,比亚迪在三元电池方面希望在 2018 年达到 240wh/kg。磷酸铁锂方面,2018 年做到 150-160wh/kg,到 2020 年希望达到 300wh/kg。为了达到这个目标,在正极材料方面,比亚迪选用高镍三元,并着力开展控制热失控的研究;在负极材料上,比亚迪运用硅负极替代石墨负极,并主要针对氧化亚硅和纳米硅这两条路线进行了研究。相应地,在导电剂、连接剂、制备工艺、电解液体系上都在进行调整。

国轩高科:面向全球发布十项招标计划 提升技术储备

公司计划到 2020 年,实现下一代高比能动力 电池量产,单体电芯能量密度达到 300-350Wh/kg,循环寿命超过 1500 次,并在快充、倍率性、一致性等多项性能指标上实现技术突破。350wh/kg 目标的实现,需要国轩高科研究院的开拓性表现。基于此,研究院在 2016 年面向全球发布了十项招标计划,分别有:高能量密度(350wh)电芯开发;高镍三元材料开发及产业化;高性能硅基负极材料开发;锂离子电池 5V 高电压电解液体系开发;VDA 尺寸三元电芯安全性能提升及设计优化;三元电池 PACK 系统安全性能提升;动力电池 BMS 主动均衡技术;实时高精度 BMS 管理系统开发;全电池系统的电化学仿真分析技术;高能量密度锂硫电池开发。这当中既有应对目前产业化要求在近期应用的技术,也有着眼于未来,为下一代电池储备的技术研发。如能实现,将突破现有商用动力电池的边界,提升动力电池性能,促进电动汽车产业发展。

国轩高科全球十大招标计划

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。