参考中国报告网发布的《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

1、拥有优质客户的设备企业有望受益本轮动力电池扩产潮

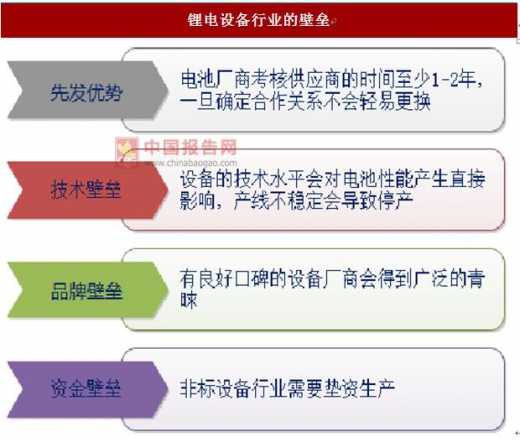

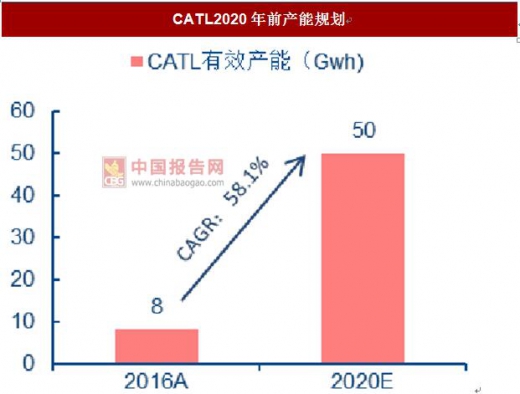

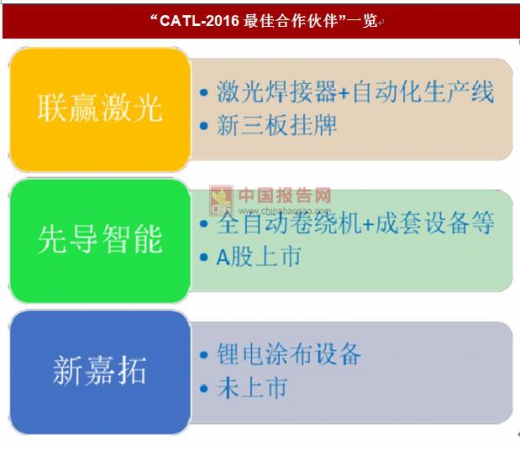

锂电设备商龙头已经围绕先发优势、技术、品牌及资金等方面构筑起一定行业壁垒,未来锂电池厂面临洗牌,中小电池厂被淘汰的同时,龙头电池厂的扩产将为其设备供应商带来持续订单。从目前看,CATL、比亚迪、银隆、国轩高科、沃特玛等均为本轮扩产力度较大的电池厂商,例如CATL计划在未来四年内扩产至50Gwh,设备需求超160亿元,而联赢激光、先导智能、新嘉拓作为CATL核心供应商有望在此过程中充分受益。

2、整线自动化率提升,单体设备高端化

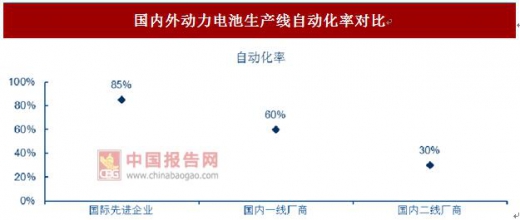

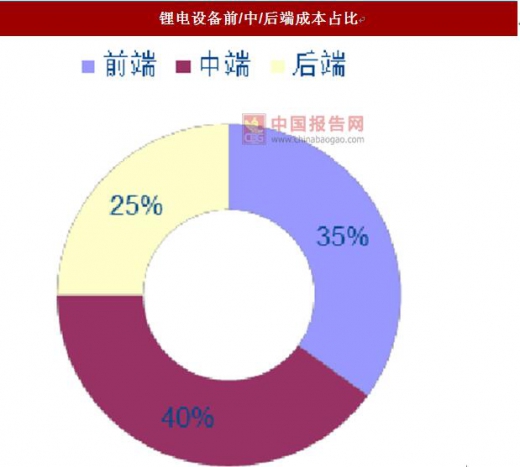

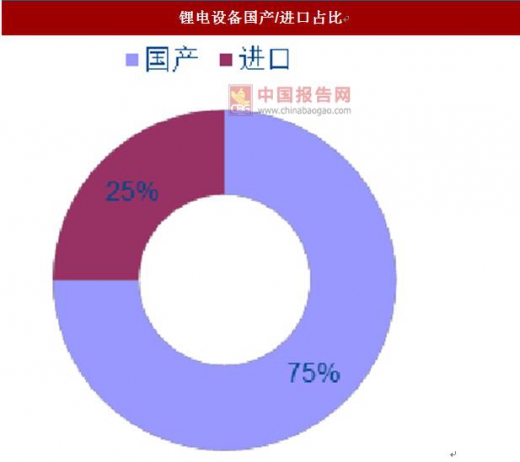

自动化率提升能够降低电池厂生产成本,保证产品较高的一致性,并且提升良率。国内动力电池生产线自动化率与国外相差较大,据真锂研究数据,目前国内一线和二线厂商的自动化率分别为60%和30%,较国外先进企业85%的自动化率仍有提升空间。此外,我国锂电设备进口占比25%,在高端市场国外设备的市占率更高。据高工锂电数据,锂电设备前端/中端/后端成本占比分别为35%/40%/25%,国产锂电设备(尤其是前端和终端)国产化率有望持续提升。

3、潜在设备需求有望逐步释放

2015年以来我国锂电池出口数量增速提升,截至2016年锂电池出口数量17.84亿,同比增长33.9%。CATL和ATL已经分别进入宝马、苹果/三星/西门子等国际龙头客户的供应商体系,我们认为,CATL等动力电池龙头企业有望继续深入全球产业链,带来新增设备需求,电池及设备公司的拓展对标海外仍有很大空间。

此外,随着未来锂电池价格降低,储能锂电池市场的经济性将逐步凸显。锂电大数据预计到2020年,我国储能锂电池需求有望达到16.64GWh,2017-2020年市场增速有望维持在40%以上,如果储能市场能够随电池降价而实现快速成长,则有望带来增量设备需求。

1、拥有优质客户的设备企业有望受益本轮动力电池扩产潮

锂电设备商龙头已经围绕先发优势、技术、品牌及资金等方面构筑起一定行业壁垒,未来锂电池厂面临洗牌,中小电池厂被淘汰的同时,龙头电池厂的扩产将为其设备供应商带来持续订单。从目前看,CATL、比亚迪、银隆、国轩高科、沃特玛等均为本轮扩产力度较大的电池厂商,例如CATL计划在未来四年内扩产至50Gwh,设备需求超160亿元,而联赢激光、先导智能、新嘉拓作为CATL核心供应商有望在此过程中充分受益。

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

2、整线自动化率提升,单体设备高端化

自动化率提升能够降低电池厂生产成本,保证产品较高的一致性,并且提升良率。国内动力电池生产线自动化率与国外相差较大,据真锂研究数据,目前国内一线和二线厂商的自动化率分别为60%和30%,较国外先进企业85%的自动化率仍有提升空间。此外,我国锂电设备进口占比25%,在高端市场国外设备的市占率更高。据高工锂电数据,锂电设备前端/中端/后端成本占比分别为35%/40%/25%,国产锂电设备(尤其是前端和终端)国产化率有望持续提升。

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

3、潜在设备需求有望逐步释放

2015年以来我国锂电池出口数量增速提升,截至2016年锂电池出口数量17.84亿,同比增长33.9%。CATL和ATL已经分别进入宝马、苹果/三星/西门子等国际龙头客户的供应商体系,我们认为,CATL等动力电池龙头企业有望继续深入全球产业链,带来新增设备需求,电池及设备公司的拓展对标海外仍有很大空间。

资料来源:海关总署,中国报告网数据中心整理

资料来源:公开资料,中国报告网数据中心整理

此外,随着未来锂电池价格降低,储能锂电池市场的经济性将逐步凸显。锂电大数据预计到2020年,我国储能锂电池需求有望达到16.64GWh,2017-2020年市场增速有望维持在40%以上,如果储能市场能够随电池降价而实现快速成长,则有望带来增量设备需求。

资料来源:锂电大数据,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。