参考中国报告网发布《2017-2022年中国硅片行业运营格局现状及十三五投资战略分析报告》

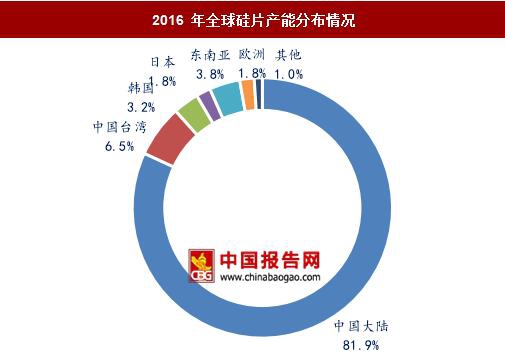

我国硅片在全球范围占据着主导地位。2016 年,全球硅片有效产能约为 100GW,同比增长 19%,其中中国大陆约为 81.9GW、中国台湾约为 6.5GW、韩国约为 3.2GW、欧洲 1.8GW,全球硅片产量约为 74.8GW,同比增长 24%,其中中国产量 64.8GW,同比增长 35%,全球占比达到 86.6%。

硅片产业目前竞争格局稳定,产业集中度较高。2016 年,我国前十大硅片企业产能达到 58.2GW,约占全国总产能的 71%,同比提升近 8 个百分点,产量约为 47.6GW,约占全国总产量的 73.5%,产业集中度远高于电池和组件环节。保利协鑫和西安隆基分别是全球多晶硅片和单晶硅片生产规模最大的企业。

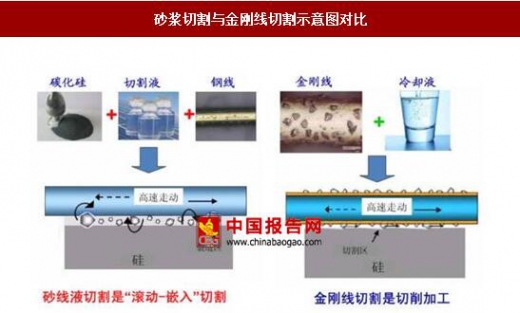

切片技术方面,金刚线切割相对于传统的砂浆切割,具有切割速度快、单片损耗低、切割液更环保等优点。使用金刚线切片首先可带来单位产能耗硅量的减少,从而较大程度地减少了硅片的硅成本和折旧等,这也是金刚线切片代替砂浆切片最重要的驱动因素;其次,由于单次切割的出片数量更多且耗时更短,金刚线切割可带来产能的提升;最后,使用金刚线切割所需的辅材成本更低。

2015 年以来,单晶由于硅片端金刚线切片的导入实现了成本的快速下降,从而带来了单晶电池性价比的大幅提升。目前,金刚线切割在单晶硅领域已经得到广泛应用,多晶切片还是以砂浆切割为主,金刚线切片用于多晶硅片切割的主要障碍在于使用金刚线切割的多晶硅片反射率更高,常规的多晶制绒工艺难以达到很好的效果,解决这一缺陷目前主流的技术路径是在电池片环节采用黑硅技术,黑硅技术可降低多晶电池片的反射率从而提升转换效率。从电池制造商角度看,截至 2016 年底已上黑硅产能的企业包括晶科、阿特斯、晶澳、天合、协鑫集成、比亚迪、中节能等诸多业内的大中型企业,有效产能接近 3GW。由此可见,多晶金刚线切割与黑硅技术的结合将带来成本与效率的双重优势,这使得多晶硅片性价比优势有望持续,并继续维持较高的市占率。

我国硅片在全球范围占据着主导地位。2016 年,全球硅片有效产能约为 100GW,同比增长 19%,其中中国大陆约为 81.9GW、中国台湾约为 6.5GW、韩国约为 3.2GW、欧洲 1.8GW,全球硅片产量约为 74.8GW,同比增长 24%,其中中国产量 64.8GW,同比增长 35%,全球占比达到 86.6%。

2016 年全球硅片产能分布情况

数据来源:国家统计局

2008-2016 我国硅片产能和产量

数据来源:国家统计局

硅片产业目前竞争格局稳定,产业集中度较高。2016 年,我国前十大硅片企业产能达到 58.2GW,约占全国总产能的 71%,同比提升近 8 个百分点,产量约为 47.6GW,约占全国总产量的 73.5%,产业集中度远高于电池和组件环节。保利协鑫和西安隆基分别是全球多晶硅片和单晶硅片生产规模最大的企业。

2016 年我国前十大硅片企业产能/产量情况

数据来源:国家统计局

切片技术方面,金刚线切割相对于传统的砂浆切割,具有切割速度快、单片损耗低、切割液更环保等优点。使用金刚线切片首先可带来单位产能耗硅量的减少,从而较大程度地减少了硅片的硅成本和折旧等,这也是金刚线切片代替砂浆切片最重要的驱动因素;其次,由于单次切割的出片数量更多且耗时更短,金刚线切割可带来产能的提升;最后,使用金刚线切割所需的辅材成本更低。

砂浆切割与金刚线切割示意图对比

资料来源:中国报告网整理

金刚线切割在单多晶硅片的应用

资料来源:中国报告网整理

2016-2025 硅片金刚线切割占比变化趋势

数据来源:中国报告网整理

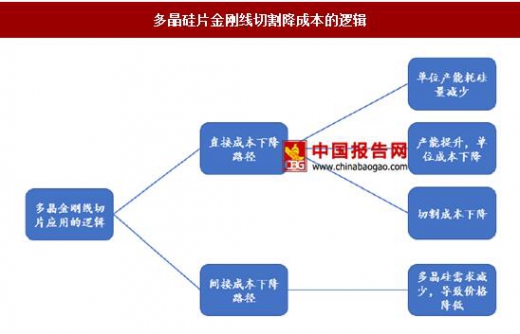

2015 年以来,单晶由于硅片端金刚线切片的导入实现了成本的快速下降,从而带来了单晶电池性价比的大幅提升。目前,金刚线切割在单晶硅领域已经得到广泛应用,多晶切片还是以砂浆切割为主,金刚线切片用于多晶硅片切割的主要障碍在于使用金刚线切割的多晶硅片反射率更高,常规的多晶制绒工艺难以达到很好的效果,解决这一缺陷目前主流的技术路径是在电池片环节采用黑硅技术,黑硅技术可降低多晶电池片的反射率从而提升转换效率。从电池制造商角度看,截至 2016 年底已上黑硅产能的企业包括晶科、阿特斯、晶澳、天合、协鑫集成、比亚迪、中节能等诸多业内的大中型企业,有效产能接近 3GW。由此可见,多晶金刚线切割与黑硅技术的结合将带来成本与效率的双重优势,这使得多晶硅片性价比优势有望持续,并继续维持较高的市占率。

多晶硅片砂浆切割与金刚线切割参数对比

资料来源:中国报告网整理

多晶硅片金刚线切割降成本的逻辑

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。