我国工业硅行业快速发展,目前规模全球首位

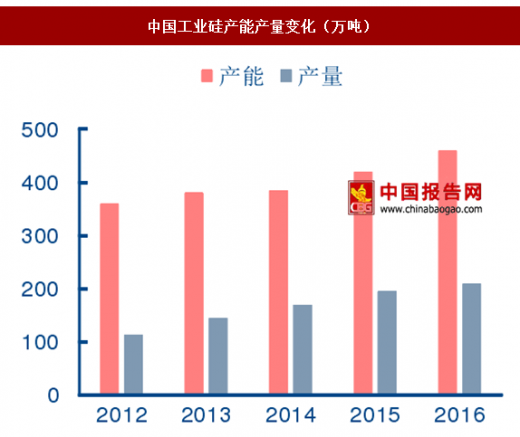

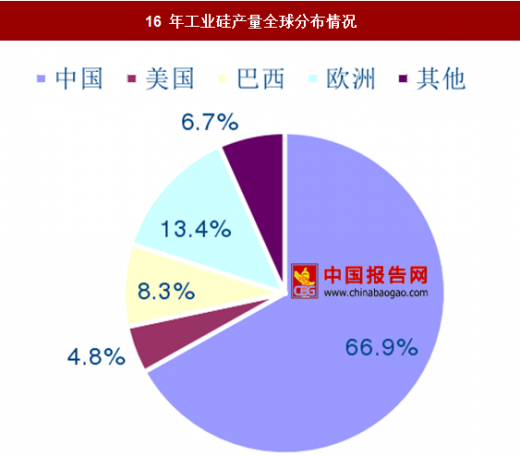

硅是一种常见非金属元素,呈灰色,有金属色泽,性硬且脆,其含量约占地壳质量的 26.4%,自然界中的硅一般以二氧化硅、硅酸盐等化合物形式存在,这些化合物经过化学还原之后可得工业硅。工业硅位于硅基新材料产业链的顶端,是光伏、有机硅、合金等下游产业的核心原料。受益于中国经济的腾飞,我国工业硅行业快速发展,产能和产量稳步提升,2012 年到 2016 年产能及产量的年均复合增速分别达到 6.3%/16.8%。中国工业硅规模雄踞世界首位,2016 年中国工业硅总产量达到 210 万吨,占全球总产量的 67%。世界主要工业硅生产地还包括巴西、美国、欧洲等,但其生产规模均远逊于中国。

中国工业硅产能产量变化(万吨)

数据来源:中国报告网整理

16 年工业硅产量全球分布情况

数据来源:中国报告网整理

过剩产能自然出清,供给格局改善显著

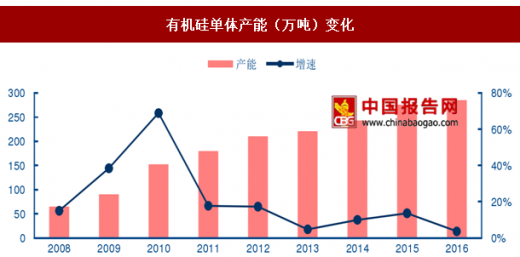

有机硅行业产能逐步出清,供给端改善明显。2008 年到 2011 年受益于 30%以上的需求增速,有机硅行业生产企业数量爆发增长,大量新建产能陆续投放市场。产能的持续扩张导致竞争格局恶化,产能过剩严重,产品价格中枢下移。由于持续亏损,2013 年开始许多有机硅中间体厂商存在不同程度的减产甚至停产情况。受此影响,有机硅行业增速也迅速放缓,2016 年新增产能仅 10 万吨,增速 4%,达到历史最低点。增速放缓叠加产能出清,有机硅行业竞争结构逐步改善,行业集中度显著提升。2016 年国内有机硅单体表观产能 285 万吨,有效产能 250 万吨,生产 DMC 前四名公司市占率之和 CR4 已达 57%。行业进入有序竞争时代,毛利率水平有望提高。

有机硅单体产能(万吨)变化

数据来源:中国报告网整理

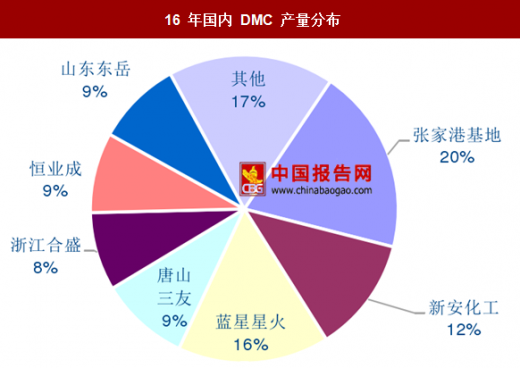

16 年国内 DMC 产量分布

数据来源:中国报告网整理

下游多领域需求延续强势

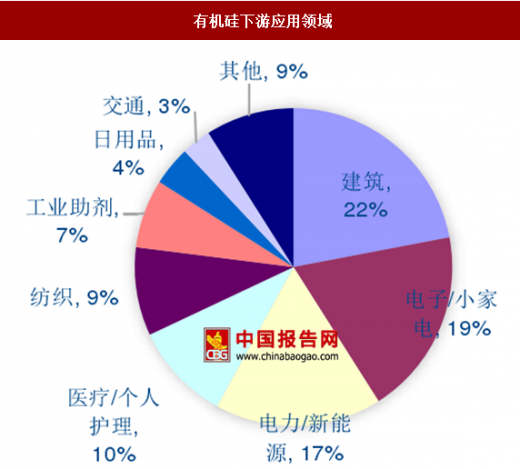

房地产后周期拉升有机硅材料需求。有机硅材料主要分为硅橡胶、硅油、硅树脂及硅烷偶联剂四大类,依据材料的性能不同,在建筑、电子电器、医疗、纺织等不同领域都有广泛应用。其中建筑占比达到 22%,是目前最大的有机硅消耗领域。受益于 2016 年的房产热,新房及二手房交易量均大幅上涨,随之而来的是房屋施工面积及房屋新开工面积的快速上升。

2017年以来国家陆续出台政策给楼市降温2017年5月房屋施工面积及房屋新开工面积同比增长均降至零点附近,但是有机硅材料需求滞后于房地产周期,预测 2017 年有机硅材料需求将延续强势。

有机硅下游应用领域

数据来源:中国报告网整理

房屋施工面积及新开工面积同比

数据来源:中国报告网整理

出口量增加抬升国内有机硅需求。由于近年来国内有机硅产量扩大,加之相比于发达国家我国有机硅具备成本优势,2015 年以来我国有机硅从出口量逐步超越进口量,实现了有机硅产业净出口。2016 年我国实现有机硅净出口 26233.54 吨,同比增长 104%,2017 年以来有机硅产品净出口增长势头延续。随着发达国家逐步关停有机硅产能,净出口量未来将维持高位。

有机硅进出口情况(吨)

数据来源:中国报告网整理

价差走高抬升行业盈利中枢

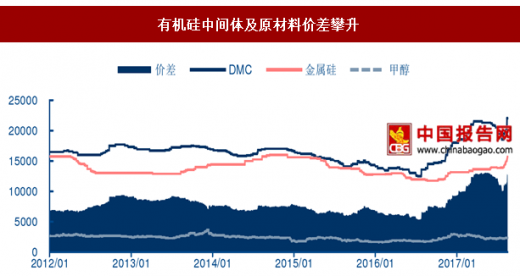

年初以来 DMC 价差持续攀升,行业盈利中枢上移。有机硅行业重要中间体 DMC 的主要原料是金属硅及甲醇,DMC-金属硅价差能够合理衡量有机硅行业的盈利能力。2016 年下半年以来由于供需改善 DMC 价格持续走高,然而其原料甲醇和金属硅价格相对稳定,导致价差持续走高。截至 2017 年 8 月 18 日,DMC 价格跳涨至 2.2 万元/吨,较上年同期上涨61.8%;而价差扩大至 12678 元/吨左右,同比涨幅高达 92.5%,DMC 盈利空间持续扩大,相关企业利润增厚。

有机硅中间体及原材料价差攀升

数据来源:中国报告网整理

在当前环保督察的压力下,主产区均有入驻,有机硅市场供给受到较大冲击。其中新安、兴发装置停车技改,产能收缩达到 24 万吨;三友、东岳装置开工率维持在五成左右的低负荷运作。当前,市场整体的名义开工率骤降至 72.5%,8 月预计会进一步降低,市场供给进一步缩减;另一方面,原料金属硅、甲醇的价格上涨对有机硅的涨价形成了有力成本支撑。

有机硅市场的价格上调料将延续。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。