参考中国报告网发布《2017-2022年中国锂离子电池市场竞争态势及发展态势预测报告》

1 石墨仍为负极材料首选

锂离子电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。

负极材料主要分为以下三类:碳材料(石墨类)、金属氧化物材料以及合金材料。松下 NCR18650B 电池的负极材料采用石墨材料。

动力电池市场爆发以来,相比于其他材料而言,负极材料价格相对稳定,技术路线以石墨类为主,不存在很大的争议。

数据显示,以动力锂电池为例,一辆新能源汽车大约需要 40 千克负极材料,折合石墨耗用量约为 0.9kg/kWh。目前负极材料主要以天然石墨和人造石墨为主,两者性能有着各自的优缺点,应用领域也有所不同。

碳材料发展最前沿的产品就是石墨烯,它是目前为止发现的最薄的层状材料,以石墨烯作为负极材料可以加大电池的容量。

传统石墨材料的能量密度上限(石墨烯)在 372 mAh/g,较当前正极材料的能量密度还有相当的裕量。未来提高动力电池能量密度仍是新能源汽车动力方面的关键,尽管价格昂贵或技术尚不成熟,钛酸锂以及硅基复合材料等高端负极材料也逐渐步入负极材料的应用领域。

2 硅基负极:锂电负极变革趋势

Si 基负极材料最大的优势在于极高的理论能量密度(4200mAh/g),远高于石墨。这也符合新能源汽车对电池的要求。从目前趋势上看,未来负极材料的发展方向先向硅基+石墨,最后将由纯硅/金属锂完全取代低能量密度的石墨。

硅基负极材料最大的不足就是膨胀问题,充电后易膨胀碎裂,无法复原,导致材料最终出现粉末化,大大缩短了电池寿命。

在充放电过程中会有 300%的膨胀,而相同条件下石墨只有 7%。目前松下最新研发的碳硅基复合材料负极中硅的含量达到了 10%,可以看出随着技术水平的进步还有很大的发展空间。

3 负极集流体:锂电铜箔

锂离子电池集流体的功用是将电池活性物质产生的电流汇集起来,以便形成较大的电流输出,因此集流体应有较低的比表面能从而易于与活性物质充分接触,且有着优良的导电性。

目前,国内外大部分锂电池生产厂家都采用电解铜箔作为锂电池的负极集流体。

近年来,新能源汽车快速发展,导致新能源汽车所需的锂电池的需求量也快速增大,而铜箔是锂电池的重要原材料,其需求量当然也随之增大,所以新能源汽车的发展带动了锂电铜箔的发展,对整个铜箔产业产生了不可忽视的影响。

新能源产业的发展导致我国铜箔产品产销结构的巨变,锂电铜箔的产能由 2015 年的 5.9 万吨上升至 2016 年的 7.03 万吨;产量占比从 2013 年的 10.35%上升至 2016 年的 20.2%。在 2013 年以前,锂电铜箔主要应用于数码产品等消费性电子产品,而之后才慢慢应用于动力电池,占比慢慢提高。

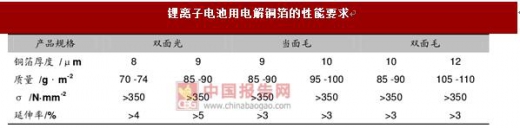

在锂电池中,铜箔的耗用量大致为 0.9kg/kWh。根据铜冠铜箔的数据,2016 年我国的锂电铜箔的产能为 7.03 万吨,而 2017 年锂电铜箔的需求将上升至 8 万吨,供给缺口明显。由于新建锂电铜箔项目建设周期较长,约为 24 个月,想要弥补缺口的难度非常大,铜箔加工费在刚性需求的支撑下持续上涨。

1 石墨仍为负极材料首选

锂离子电池的负极是由负极活性物质碳材料或非碳材料、粘合剂和添加剂混合制成糊状胶合剂均匀涂抹在铜箔两侧,经干燥、滚压而成。负极材料是锂离子电池储存锂的主体,使锂离子在充放电过程中嵌入与脱出。

负极材料主要分为以下三类:碳材料(石墨类)、金属氧化物材料以及合金材料。松下 NCR18650B 电池的负极材料采用石墨材料。

动力电池市场爆发以来,相比于其他材料而言,负极材料价格相对稳定,技术路线以石墨类为主,不存在很大的争议。

数据显示,以动力锂电池为例,一辆新能源汽车大约需要 40 千克负极材料,折合石墨耗用量约为 0.9kg/kWh。目前负极材料主要以天然石墨和人造石墨为主,两者性能有着各自的优缺点,应用领域也有所不同。

资料来源:中国报告网整理

碳材料发展最前沿的产品就是石墨烯,它是目前为止发现的最薄的层状材料,以石墨烯作为负极材料可以加大电池的容量。

传统石墨材料的能量密度上限(石墨烯)在 372 mAh/g,较当前正极材料的能量密度还有相当的裕量。未来提高动力电池能量密度仍是新能源汽车动力方面的关键,尽管价格昂贵或技术尚不成熟,钛酸锂以及硅基复合材料等高端负极材料也逐渐步入负极材料的应用领域。

2 硅基负极:锂电负极变革趋势

Si 基负极材料最大的优势在于极高的理论能量密度(4200mAh/g),远高于石墨。这也符合新能源汽车对电池的要求。从目前趋势上看,未来负极材料的发展方向先向硅基+石墨,最后将由纯硅/金属锂完全取代低能量密度的石墨。

硅基负极材料最大的不足就是膨胀问题,充电后易膨胀碎裂,无法复原,导致材料最终出现粉末化,大大缩短了电池寿命。

在充放电过程中会有 300%的膨胀,而相同条件下石墨只有 7%。目前松下最新研发的碳硅基复合材料负极中硅的含量达到了 10%,可以看出随着技术水平的进步还有很大的发展空间。

3 负极集流体:锂电铜箔

资料来源:互联网

资料来源:互联网

按生产工艺不同,铜箔又分为压延铜箔和电解铜箔,压延铜箔一般用作建筑装饰材料。由于铜箔的导电性良好、质地较软、延展性好易加工变形,它也是制作锂电池负极集流体的首选材料。锂离子电池集流体的功用是将电池活性物质产生的电流汇集起来,以便形成较大的电流输出,因此集流体应有较低的比表面能从而易于与活性物质充分接触,且有着优良的导电性。

目前,国内外大部分锂电池生产厂家都采用电解铜箔作为锂电池的负极集流体。

近年来,新能源汽车快速发展,导致新能源汽车所需的锂电池的需求量也快速增大,而铜箔是锂电池的重要原材料,其需求量当然也随之增大,所以新能源汽车的发展带动了锂电铜箔的发展,对整个铜箔产业产生了不可忽视的影响。

资料来源:中国报告网整理

新能源产业的发展导致我国铜箔产品产销结构的巨变,锂电铜箔的产能由 2015 年的 5.9 万吨上升至 2016 年的 7.03 万吨;产量占比从 2013 年的 10.35%上升至 2016 年的 20.2%。在 2013 年以前,锂电铜箔主要应用于数码产品等消费性电子产品,而之后才慢慢应用于动力电池,占比慢慢提高。

在锂电池中,铜箔的耗用量大致为 0.9kg/kWh。根据铜冠铜箔的数据,2016 年我国的锂电铜箔的产能为 7.03 万吨,而 2017 年锂电铜箔的需求将上升至 8 万吨,供给缺口明显。由于新建锂电铜箔项目建设周期较长,约为 24 个月,想要弥补缺口的难度非常大,铜箔加工费在刚性需求的支撑下持续上涨。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。