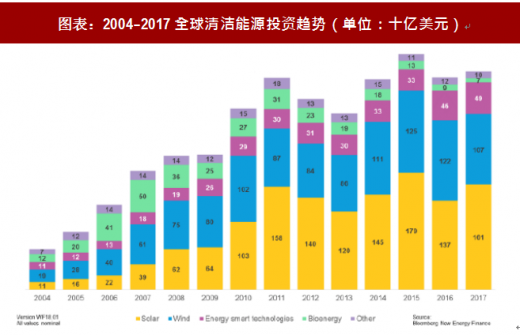

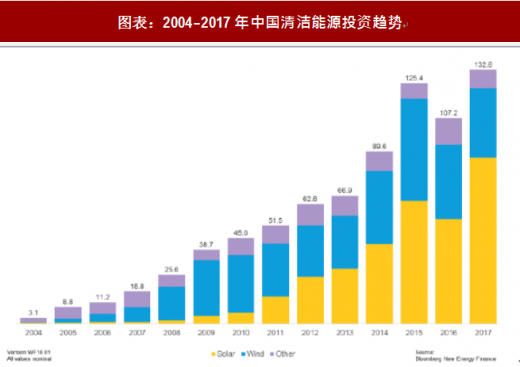

1、全球清洁能源投资持续增长

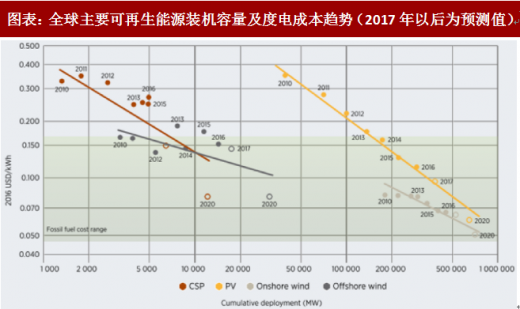

近年来,全球能源消费剧增,煤和石油等一次能源的大量使用,一方面使得化石能源储备迅速减少,另一方面造成了诸如温室效应等严重的环境问题。以风电和太阳能发电为代表的清洁能源发电成本迅速下降。2017年,全球光伏度00电成本已经达到0.1美元/度。到2020年预计能够达到0.06美元/度。已经处于化石燃料发电度电成本的下限。

技术的进步和规模的扩大是清洁能源度电成本的下降的主要原因。近年来,随着全球清洁能源发电装机规模的不断扩大和技术的不断进步,电站安装成本不断下降。以光伏发电为例,与2010年相比,2017年的光伏电站安装成本下降了约68%,其中,2017年相比于2016年下降了接近10%。

全球清洁能源投资持续增长,2004-2017年的年均复合增速约为13.8%。近年来国际清洁能源投资稳定增长,全球清洁能源投资从2004年的620亿美元增长到2017年的3330亿美元,其中太阳能发电(主要是光伏发电)所占比例最大。中国近年来清洁能源投资高速增长,2004-2017年的年均复合增速约为33.5%。中国清洁能源投资从2004年的31亿美元增长到2017年的1326亿美元,光伏发电投资占比最高。

参考观研天下发布《2018年中国光伏材料行业分析报告-市场深度调研与发展前景研究》

近年来,全球能源消费剧增,煤和石油等一次能源的大量使用,一方面使得化石能源储备迅速减少,另一方面造成了诸如温室效应等严重的环境问题。以风电和太阳能发电为代表的清洁能源发电成本迅速下降。2017年,全球光伏度00电成本已经达到0.1美元/度。到2020年预计能够达到0.06美元/度。已经处于化石燃料发电度电成本的下限。

图表:全球主要可再生能源装机容量及度电成本趋势(2017年以后为预测值)

图表来源:公开资料整理

技术的进步和规模的扩大是清洁能源度电成本的下降的主要原因。近年来,随着全球清洁能源发电装机规模的不断扩大和技术的不断进步,电站安装成本不断下降。以光伏发电为例,与2010年相比,2017年的光伏电站安装成本下降了约68%,其中,2017年相比于2016年下降了接近10%。

图表:2010-2017年不同国家光伏电站安装成本下降比例

图表来源:公开资料整理

全球清洁能源投资持续增长,2004-2017年的年均复合增速约为13.8%。近年来国际清洁能源投资稳定增长,全球清洁能源投资从2004年的620亿美元增长到2017年的3330亿美元,其中太阳能发电(主要是光伏发电)所占比例最大。中国近年来清洁能源投资高速增长,2004-2017年的年均复合增速约为33.5%。中国清洁能源投资从2004年的31亿美元增长到2017年的1326亿美元,光伏发电投资占比最高。

参考观研天下发布《2018年中国光伏材料行业分析报告-市场深度调研与发展前景研究》

图表:2004-2017全球清洁能源投资趋势(单位:十亿美元)

图表来源:公开资料整理

图表:2004-2017年中国清洁能源投资趋势

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。