参考中国报告网发布的《2017-2022年中国多晶硅产业竞争现状及竞争战略分析报告》

产业链各环节中国产量在全球占比极高。

据统计,2016年全球多晶硅产量为40万吨,中国19. 4万吨,占比48. 50%;全球晶体硅片产量74. 8GW,中国64. 8GW,占比86. 63%;全球光伏电池产量75GW,中国51GW,占比68. 00%;全球光伏组件产量72GW,中国53GW,占比74. 7%。

目前我国光伏产业在全球已建立较强的竟争优势,占据全球70%以上的市场,因此我国光伏产能虽然相对国内过剩,但对应全球市场来看则过剩问题并不显著。

全国今年将实现30GW装机,高效产品目前供应紧张,常规产品阶段性过剩。

今年由中国政府下发的光伏指标为18. 1 GW的光伏电站(包含5. 5GW领跑者计划), 5. 16GW光伏扶贫、约10GW的指标增补,合计33. 26GW。 2017年一季度中国光伏装机量达到7. 21GW,上半年有可能达到22GW左右。

下半年需求主要包括领跑者计划、部分延后完工电站以及分布式光伏。对于2017年中国光伏总需求,GTM Research预估约37GW, BNEF预估27)31GW、中国光伏行业协会预估接近30GW,我们认为总体在30GW左右。

在下半年,一方面由于领跑者需求,高效产品的供给仍然较为紧张;另一方面,常规产品供需矛盾会得到明显缓解,出现阶段性产能过剩。

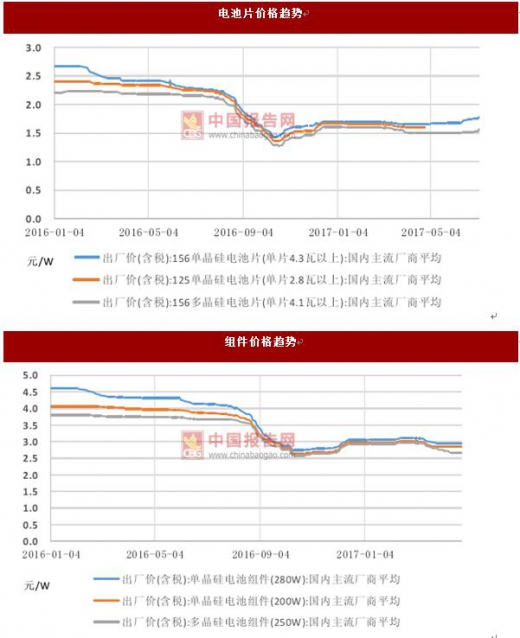

随着技术不断进步,组件价格持续降低,数据显示,2010-2015年世界光伏组件价格累计下降了75%-80%。

国内近段时间对光伏产品市场价格影响最大还会是630抢装潮。2016年630抢装潮后光伏组件价格大幅下跌,但今年情况有所不同,行业对预期准备不足,土地测量、供应商毁约、承包商坐地起价等问题多发,导致装机延迟。

国内的光伏电站项目并网截止日期将推迟到7月下旬,因此安装热潮将持续至七月,7月的需求量会上升,价格会上升。

国内需求减弱,印度三季度进入雨季影响海外需求,国内第三季度后期有降价压力。从市场需求看,当前需求主要依赖于领跑者计划、光伏扶贫、分布式发电和欧美以外的海外新兴市场,国内的需求已显著下降,而印度正在进入雨季,因此第三季度需求将略有下降,所以三季度中国光伏产业可能将再次面临供过于求的局面,产业链价格下降可能在三季度后期。

标的方面,单晶渗透率逐步提升,推荐单晶龙头隆基股份、中来股份。

分布式上网电价补贴不下调,装机热情高涨,推荐分布式龙头、布局能源互联网和储能的林洋能源,世界逆变器龙头、分布式业务高速增长的阳光电源,深度布局“农业+分布式”的通威股份。设备领域,推荐龙头晶盛机电、京运通。推荐全产业链布局、拥有自主开发设备、具备硅薄膜电池产能的拓日新能。

产业链各环节中国产量在全球占比极高。

据统计,2016年全球多晶硅产量为40万吨,中国19. 4万吨,占比48. 50%;全球晶体硅片产量74. 8GW,中国64. 8GW,占比86. 63%;全球光伏电池产量75GW,中国51GW,占比68. 00%;全球光伏组件产量72GW,中国53GW,占比74. 7%。

目前我国光伏产业在全球已建立较强的竟争优势,占据全球70%以上的市场,因此我国光伏产能虽然相对国内过剩,但对应全球市场来看则过剩问题并不显著。

全国今年将实现30GW装机,高效产品目前供应紧张,常规产品阶段性过剩。

今年由中国政府下发的光伏指标为18. 1 GW的光伏电站(包含5. 5GW领跑者计划), 5. 16GW光伏扶贫、约10GW的指标增补,合计33. 26GW。 2017年一季度中国光伏装机量达到7. 21GW,上半年有可能达到22GW左右。

下半年需求主要包括领跑者计划、部分延后完工电站以及分布式光伏。对于2017年中国光伏总需求,GTM Research预估约37GW, BNEF预估27)31GW、中国光伏行业协会预估接近30GW,我们认为总体在30GW左右。

在下半年,一方面由于领跑者需求,高效产品的供给仍然较为紧张;另一方面,常规产品供需矛盾会得到明显缓解,出现阶段性产能过剩。

随着技术不断进步,组件价格持续降低,数据显示,2010-2015年世界光伏组件价格累计下降了75%-80%。

国内近段时间对光伏产品市场价格影响最大还会是630抢装潮。2016年630抢装潮后光伏组件价格大幅下跌,但今年情况有所不同,行业对预期准备不足,土地测量、供应商毁约、承包商坐地起价等问题多发,导致装机延迟。

国内的光伏电站项目并网截止日期将推迟到7月下旬,因此安装热潮将持续至七月,7月的需求量会上升,价格会上升。

国内需求减弱,印度三季度进入雨季影响海外需求,国内第三季度后期有降价压力。从市场需求看,当前需求主要依赖于领跑者计划、光伏扶贫、分布式发电和欧美以外的海外新兴市场,国内的需求已显著下降,而印度正在进入雨季,因此第三季度需求将略有下降,所以三季度中国光伏产业可能将再次面临供过于求的局面,产业链价格下降可能在三季度后期。

标的方面,单晶渗透率逐步提升,推荐单晶龙头隆基股份、中来股份。

分布式上网电价补贴不下调,装机热情高涨,推荐分布式龙头、布局能源互联网和储能的林洋能源,世界逆变器龙头、分布式业务高速增长的阳光电源,深度布局“农业+分布式”的通威股份。设备领域,推荐龙头晶盛机电、京运通。推荐全产业链布局、拥有自主开发设备、具备硅薄膜电池产能的拓日新能。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。