参考中国报告网发布的《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

短期应用看铅炭电池,未来瓶颈突破在锉电池。

在用户侧削峰填谷方面,短期内看好低成本铅炭电池的推广应用。目前铅炭电池储能在初装成本上具备明显优势,折合度电成本在0.5元以下。

根据我们测算,在目前铅炭电池系统成本1200元//kWh的成本水平下,在峰谷电价差0.9元//kWh的部分地区,每MWh储能电站的年运营毛利可达10万元,毛利率40%以上。

同时,我们用折现现金流方法对项目旧R敏感性进行估计,在上述条件下,旧R约为6.3%左右,已初步具备商业化经济性。若在此基础上加资金杠杆,则IRR将进一步提升。

另一方面,从中长期来看,随着新能源汽车产业飞速发展,将带动锉电池成本快速下降,锉电池储能经济性在未来5年内将对铅炭电池进行快速赶超,特别是一旦突破退役动力电池梯次利用技术瓶颈之后,可能将真正迎来储能行业的大爆发。

除了峰谷价差套利之外,储能参与调频辅助服务作为一项重要的应用,一直受到市场忽视,然而其重要性和经济性完全不亚于前者。由于我国电源结构以火电为主,虽然火电机组调频能力差,但电网针对频率波动问题,往往还是率先采取火电机组惯性和调速器进行一次调频。

而对于新能源发电,其自身发电频率波动性高,且由于光伏和风电机组转子惯性小或无转子,缺乏调速器控制机组出力,难以通过机组一次调频,只能借助二次调频进行控制。随着我国新能源发电装机占比的不断提升,新增火电厂建设限制趋严,对火电机组参与调频造成了巨大的负担。

同时,传统机组响应速度慢,也难以跟随AGC信号参与二次调频。

电池储能在参与电网调频中具备明显优势。

按照美国加州电力市场电源数据测算,电池储能调频效果是水电机组的1.7倍,燃气机组的2.5倍,燃煤机组的20倍以上。如之前所述,由于发达国家电改先于我国,市场对于储能的定位和价值挖掘已十分清晰,因此目前储能参与调频已在欧美、澳洲等地占据较大份额,之前我国在这一领域推进并不顺利。

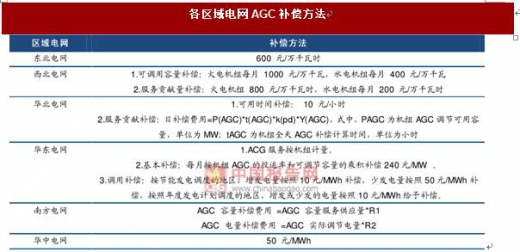

区域电网及省网不断完善储能调峰调频激励机制。

在我国目前的储能参与调频服务中,应用方电厂可通过储能增加AG C调频调度,从而获取电网核发的奖金补偿获得盈利,在利润水平上普遍较高。随着我国对于储能认识的不断深入和新电改的持续推进,目前储能调频市场已日见起色,各区域电网及省网密集发布并网发电厂辅助服务的管理细则,对电力辅助服务的交易方法及按效果补偿机制做了充分说明,为储能参与调峰调频辅助服务逐渐完善激励机制。

标的方面,现阶段铅炭电池与锉电池相比性价比较高,在峰谷价差套利方面已初步具备经济性,推荐铅炭电池龙头南都电源。储能调频方面,主要采用锉离子电池技术,推荐国内锉电储能系统集成龙头科陆电子,公司国内首个火电储能配套项目正积极建设,预计7月底完工投运。

短期应用看铅炭电池,未来瓶颈突破在锉电池。

在用户侧削峰填谷方面,短期内看好低成本铅炭电池的推广应用。目前铅炭电池储能在初装成本上具备明显优势,折合度电成本在0.5元以下。

根据我们测算,在目前铅炭电池系统成本1200元//kWh的成本水平下,在峰谷电价差0.9元//kWh的部分地区,每MWh储能电站的年运营毛利可达10万元,毛利率40%以上。

同时,我们用折现现金流方法对项目旧R敏感性进行估计,在上述条件下,旧R约为6.3%左右,已初步具备商业化经济性。若在此基础上加资金杠杆,则IRR将进一步提升。

另一方面,从中长期来看,随着新能源汽车产业飞速发展,将带动锉电池成本快速下降,锉电池储能经济性在未来5年内将对铅炭电池进行快速赶超,特别是一旦突破退役动力电池梯次利用技术瓶颈之后,可能将真正迎来储能行业的大爆发。

资料来源:中国报告网整理

资料来源:中国报告网整理

除了峰谷价差套利之外,储能参与调频辅助服务作为一项重要的应用,一直受到市场忽视,然而其重要性和经济性完全不亚于前者。由于我国电源结构以火电为主,虽然火电机组调频能力差,但电网针对频率波动问题,往往还是率先采取火电机组惯性和调速器进行一次调频。

而对于新能源发电,其自身发电频率波动性高,且由于光伏和风电机组转子惯性小或无转子,缺乏调速器控制机组出力,难以通过机组一次调频,只能借助二次调频进行控制。随着我国新能源发电装机占比的不断提升,新增火电厂建设限制趋严,对火电机组参与调频造成了巨大的负担。

同时,传统机组响应速度慢,也难以跟随AGC信号参与二次调频。

电池储能在参与电网调频中具备明显优势。

按照美国加州电力市场电源数据测算,电池储能调频效果是水电机组的1.7倍,燃气机组的2.5倍,燃煤机组的20倍以上。如之前所述,由于发达国家电改先于我国,市场对于储能的定位和价值挖掘已十分清晰,因此目前储能参与调频已在欧美、澳洲等地占据较大份额,之前我国在这一领域推进并不顺利。

区域电网及省网不断完善储能调峰调频激励机制。

在我国目前的储能参与调频服务中,应用方电厂可通过储能增加AG C调频调度,从而获取电网核发的奖金补偿获得盈利,在利润水平上普遍较高。随着我国对于储能认识的不断深入和新电改的持续推进,目前储能调频市场已日见起色,各区域电网及省网密集发布并网发电厂辅助服务的管理细则,对电力辅助服务的交易方法及按效果补偿机制做了充分说明,为储能参与调峰调频辅助服务逐渐完善激励机制。

资料来源:中国报告网整理

标的方面,现阶段铅炭电池与锉电池相比性价比较高,在峰谷价差套利方面已初步具备经济性,推荐铅炭电池龙头南都电源。储能调频方面,主要采用锉离子电池技术,推荐国内锉电储能系统集成龙头科陆电子,公司国内首个火电储能配套项目正积极建设,预计7月底完工投运。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。