参考中国报告网发布的《2017-2022年中国电化学储能行业运营现状及十三五运行态势预测报告》

储能参与调频调幅是趋势,锉离子电池占主流。

据统计,截至2016年底,全球累计投运的电化学储能项目规模达1769.9MW,同比增长56%, 2012-2016年复合增速为32%。 2016年,新增投运储能项目装机规模638.5MW,同比增长87%。

在增量部分中,占比最大的是辅助服务领域,新增装机规模达282.7MW,占比44%,锉离子电池则是最主流的技术路线。可以看出,在全球的范围内,储能参与电网调频调幅成主流应用场景。而从储能技术路线上来看,锉离子电池依旧是最主流技术,装机占比达85%。

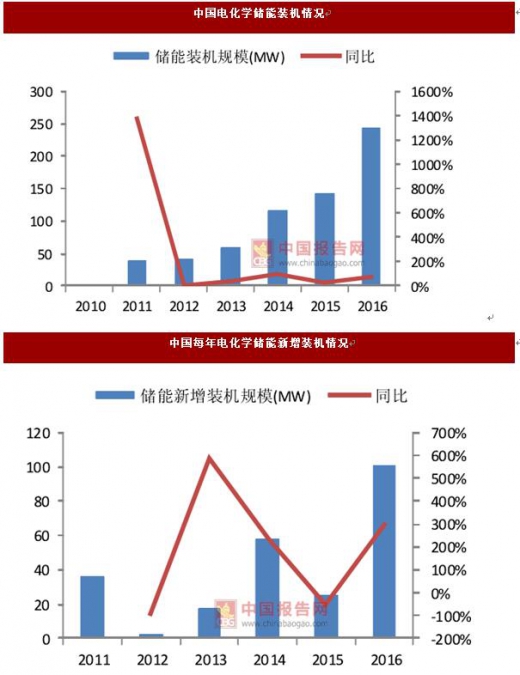

新投、规划及在建储能规模大幅增长,发电侧是应用主要场景。截至2016年,我国电化学储能规模达243MW,同比增长72%。其中,2016年新投运规模达101.4MW,同比增长299%。

同时,2016年新增规划、在建中的电化学储能项目装机规模达845.6MW,将在短期内助力我国电化学储能装机规模高速增长。而在储能应用场景上,由于我国目前建成储能项目主要集中于发电侧的示范项目,因此增量部分仍然主要来自可再生能源并网领域和分布式发电及并网领域,二者同比增速分别达523%和727%。

储能直接支持政策有望正式出台。

自2015年来,我国针对储能方面的支持政策频繁出台,行业关注度迅速提升。今年3月,国家能源局印发《关于促进储能技术与产业发展的指导意见(征求意见稿)》,进一步明确储能在电力系统中的关健作用,并明确了储能技术参与调频调峰辅助服务的角色和定位。

据了解,国家和地方的直接支持政策有望正式出台,目前已在意见征求阶段,政策将主要从技术和产业发展方面进一步明确储能技术标准、各应用场景准入规范等,为储能在更大范围的示范项目开展和商业模式探索提供支持。

而对于行业向来关心的补贴政策,我们认为短期内出台的概率不大,原因主要有四: 一是因为目前多方对于储能技术应用标准还存在分歧,对于不同技术路线的支持和 引导力度尚未达成共识。

二是随着电池成本快速下降,目前已有部分项目已实现初步商业化经济性,对补贴 依赖性减弱。同补贴相比,对其更重要的将是应用的发掘和场景的扩宽。

三是借鉴新能源汽车等行业,简单粗暴的财政补贴背后往往滋生行业乱象,事与愿 违,政策制定者对此将慎之又慎。

四是财政补贴往往将造成较为繁重的资金负担,如目前可再生能源补贴缺口已达 600亿元,因此在未明确资金来源的情况下政策难以落地。

峰谷价差套利及调频辅助服务两种商业模式形成。储能根据应用场景的不同,可分为发电侧可再生能源并网及调频峰调频辅助服务,输配电侧电力设备配套,用户侧峰谷价差套利等多种应用。从目前的进展来看,我们认为在用户侧峰谷价差套利,以及参与电网调频辅助服务获得电网奖励两种商业模式已基本形成,并存在区域性盈利机会。

储能参与调频调幅是趋势,锉离子电池占主流。

据统计,截至2016年底,全球累计投运的电化学储能项目规模达1769.9MW,同比增长56%, 2012-2016年复合增速为32%。 2016年,新增投运储能项目装机规模638.5MW,同比增长87%。

在增量部分中,占比最大的是辅助服务领域,新增装机规模达282.7MW,占比44%,锉离子电池则是最主流的技术路线。可以看出,在全球的范围内,储能参与电网调频调幅成主流应用场景。而从储能技术路线上来看,锉离子电池依旧是最主流技术,装机占比达85%。

数据来源:中国统计数据库

数据来源:中国统计数据库

新投、规划及在建储能规模大幅增长,发电侧是应用主要场景。截至2016年,我国电化学储能规模达243MW,同比增长72%。其中,2016年新投运规模达101.4MW,同比增长299%。

同时,2016年新增规划、在建中的电化学储能项目装机规模达845.6MW,将在短期内助力我国电化学储能装机规模高速增长。而在储能应用场景上,由于我国目前建成储能项目主要集中于发电侧的示范项目,因此增量部分仍然主要来自可再生能源并网领域和分布式发电及并网领域,二者同比增速分别达523%和727%。

数据来源:中国统计数据库

储能直接支持政策有望正式出台。

自2015年来,我国针对储能方面的支持政策频繁出台,行业关注度迅速提升。今年3月,国家能源局印发《关于促进储能技术与产业发展的指导意见(征求意见稿)》,进一步明确储能在电力系统中的关健作用,并明确了储能技术参与调频调峰辅助服务的角色和定位。

据了解,国家和地方的直接支持政策有望正式出台,目前已在意见征求阶段,政策将主要从技术和产业发展方面进一步明确储能技术标准、各应用场景准入规范等,为储能在更大范围的示范项目开展和商业模式探索提供支持。

而对于行业向来关心的补贴政策,我们认为短期内出台的概率不大,原因主要有四: 一是因为目前多方对于储能技术应用标准还存在分歧,对于不同技术路线的支持和 引导力度尚未达成共识。

二是随着电池成本快速下降,目前已有部分项目已实现初步商业化经济性,对补贴 依赖性减弱。同补贴相比,对其更重要的将是应用的发掘和场景的扩宽。

三是借鉴新能源汽车等行业,简单粗暴的财政补贴背后往往滋生行业乱象,事与愿 违,政策制定者对此将慎之又慎。

四是财政补贴往往将造成较为繁重的资金负担,如目前可再生能源补贴缺口已达 600亿元,因此在未明确资金来源的情况下政策难以落地。

峰谷价差套利及调频辅助服务两种商业模式形成。储能根据应用场景的不同,可分为发电侧可再生能源并网及调频峰调频辅助服务,输配电侧电力设备配套,用户侧峰谷价差套利等多种应用。从目前的进展来看,我们认为在用户侧峰谷价差套利,以及参与电网调频辅助服务获得电网奖励两种商业模式已基本形成,并存在区域性盈利机会。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。