参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

核电十三五规划内容简述

国家“十三五”规划要求,2020 年核电运行装机容量达到 5800 万千瓦,在建达到 3000 万千瓦以上。“十三五”期间,预计有 24 台机组投入运行,将是我国投运核电机组数最多的五年;预计有 30 台左右机组开工建设,也是我国新建核电机组数最多的五年。

2016~2017 年将是我国核电机组投入运行的高峰期,预计将有 15 台机组投入运行,总装机容量 1788 万千瓦。其中,包括 AP1000 自主化依托项目浙江三门 1、2 号机组,山东海阳 1、2 号机组,以及广东台山 EPR1、2 号机组,它们将成为世界首批投入运行的三代压水堆核电机组。2018~2020 年,预计将有 9 台机组投入运行,总装机容量 905 万千瓦,其中包括我国自主开发的具有四代特征的山东石岛湾高温气冷堆示范工程、我国具有自主知识产权的自主三代首堆福建福清“华龙一号”5 号机组,它们的建成对我国核电发展具有重要的里程碑意义。

中国国家能源局 2 月 17 日透露,2017 年将积极推进具备条件核电项目的核准建设,年内计划开工 8 台机组。包括三门 1 号机组、福清 4 号机组、阳江 4 号机组、海阳 1 号机组、台山 1 号机组等项目,新增装机规模 641 万千瓦;将积极推进具备条件项目的核准建设,年内计划开工 8 台机组。与此同时,中国还将推进三门 3、4 号机组,宁德 5、6 号机组,漳州 1、2 号机组,惠州 1、2 号机组等项目前期工作,项目规模 986 万千瓦。

国内核电新增装机在 2017 年将迎来爆发增长,在 2018-2020 年新增装机增速逐渐放缓。

中国核电“走出去”

中国核电“走出去”一直是中国核电发展道路上的目标。自 2017 年年初以来,代表中国核电自主研发的第三代技术“华龙一号”取得巨大进展。4 月 28 日,中核集团在阿斯塔纳世博会上展示中国首个自主三代核电技术“华龙一号”,进一步推动“一带一路”沿线国家的核电技术合作。

我国自主研发的三代核电“华龙一号”是推进实施中国制造 2025 的标志性工程。福清核电 5 号机组作为“华龙一号”全球首堆,实现核岛穹顶吊装意义重大。我们认为在未来“一带一路”建设过程中,核能可以扮演非常重要的角色,在“一带一路”的沿线国家大概有 30 多个国家准备发展核电的,假设做到 20%市占率,我国就可以拿到 30 台的核电机组量,这将极大地带动我国的核电产业。

核电未来面临的“一带一路”国家风险以及国内的政策风险,以及技术安全方面保证是核电机组装机大幅增长的前提条件,还有相当大的不确定性。

核电十三五规划内容简述

国家“十三五”规划要求,2020 年核电运行装机容量达到 5800 万千瓦,在建达到 3000 万千瓦以上。“十三五”期间,预计有 24 台机组投入运行,将是我国投运核电机组数最多的五年;预计有 30 台左右机组开工建设,也是我国新建核电机组数最多的五年。

2016~2017 年将是我国核电机组投入运行的高峰期,预计将有 15 台机组投入运行,总装机容量 1788 万千瓦。其中,包括 AP1000 自主化依托项目浙江三门 1、2 号机组,山东海阳 1、2 号机组,以及广东台山 EPR1、2 号机组,它们将成为世界首批投入运行的三代压水堆核电机组。2018~2020 年,预计将有 9 台机组投入运行,总装机容量 905 万千瓦,其中包括我国自主开发的具有四代特征的山东石岛湾高温气冷堆示范工程、我国具有自主知识产权的自主三代首堆福建福清“华龙一号”5 号机组,它们的建成对我国核电发展具有重要的里程碑意义。

2016-2020 我国预计投运在运核电机组情况(单位:台)

数据来源:中国报告网整理

截止 2016 底我国在运核电机组情况

数据来源:中国报告网整理

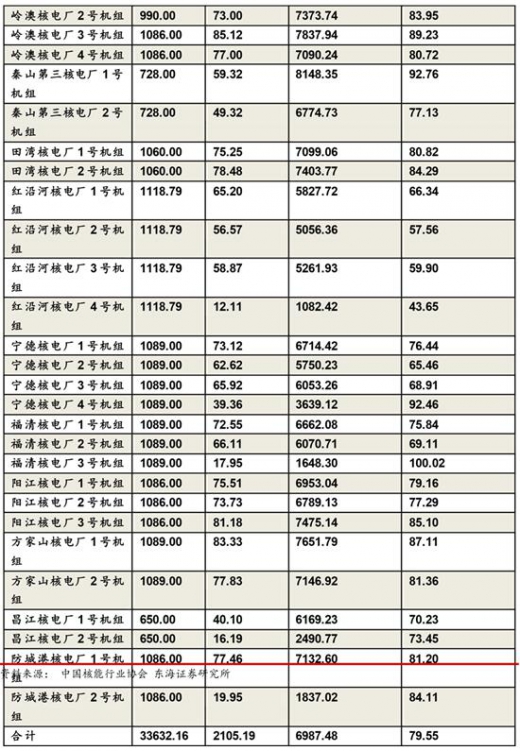

近 5 年核电行业主要数据

数据来源:中国报告网整理

近 5 年核电发电量情况

数据来源:中国报告网整理

近 5 年核电装机容量情况

数据来源:中国报告网整理

中国国家能源局 2 月 17 日透露,2017 年将积极推进具备条件核电项目的核准建设,年内计划开工 8 台机组。包括三门 1 号机组、福清 4 号机组、阳江 4 号机组、海阳 1 号机组、台山 1 号机组等项目,新增装机规模 641 万千瓦;将积极推进具备条件项目的核准建设,年内计划开工 8 台机组。与此同时,中国还将推进三门 3、4 号机组,宁德 5、6 号机组,漳州 1、2 号机组,惠州 1、2 号机组等项目前期工作,项目规模 986 万千瓦。

2017 与“十三五”后三年核电装机对比

数据来源:中国报告网整理

国内核电新增装机在 2017 年将迎来爆发增长,在 2018-2020 年新增装机增速逐渐放缓。

中国核电“走出去”

中国核电“走出去”一直是中国核电发展道路上的目标。自 2017 年年初以来,代表中国核电自主研发的第三代技术“华龙一号”取得巨大进展。4 月 28 日,中核集团在阿斯塔纳世博会上展示中国首个自主三代核电技术“华龙一号”,进一步推动“一带一路”沿线国家的核电技术合作。

我国自主研发的三代核电“华龙一号”是推进实施中国制造 2025 的标志性工程。福清核电 5 号机组作为“华龙一号”全球首堆,实现核岛穹顶吊装意义重大。我们认为在未来“一带一路”建设过程中,核能可以扮演非常重要的角色,在“一带一路”的沿线国家大概有 30 多个国家准备发展核电的,假设做到 20%市占率,我国就可以拿到 30 台的核电机组量,这将极大地带动我国的核电产业。

丝绸之路经济带

资料来源:中国报告网整理

核电未来面临的“一带一路”国家风险以及国内的政策风险,以及技术安全方面保证是核电机组装机大幅增长的前提条件,还有相当大的不确定性。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。