参考中国报告网发布《2017-2022年中国风电设备行业市场发展现状及十三五发展态势预测报告》

目前这个阶段,风电在我国发展的核心问题是成本,相比于传统能源,风电在成本方面暂时还不具备竞争力,需要依赖国家政策支持和补贴,但与刚出现时相比,已经有了大幅的下降,特别是最近几年,风电成本更是降幅明显。在 2016 年北京国际风能大会暨展览会开幕式上,国家能源局官员表示,在未来 5~10 年,风电成本还要在目前标杆电价的基础上下降 20%~25%。随着新能源技术的不断进步、投资的不断增长以及规模化生产的提升,有望实现成本结构的进一步改善,成本快速下降成为新能源发展的趋势。

风电十三五规划内容简述

(1)发展目标

1、2020 年装机总量达到 2.1 亿千瓦时以上,海上 500 万千瓦时以上。

2、确保总发电量达到 4200 亿千瓦时,风电发电量占总发电量 6%。

3、消纳利用目标上明确指出“三北地区”达到最低保障性收购利用小时数,有效解决弃风问题。

4、在产业目标上,强调风电设备制造能力和研发水平不断提高。

(2)建设布局

1、有效推进“三北地区”风电就地消纳和利用,通过就地消纳和利用现有通道外送。规划新增装机容量 3500 万千瓦时,风电利用小时未达最低收购标准前,不宜突破本规划目标。

2、利用跨省区输电通道优化资源配置。十三五期间,“三北地区”目标完成跨省区消纳 4000 万千瓦时。

3、加快开发中东部、南部地区路上风电开发。2020 年前,新增装机不宜低 4200 万千瓦时。

4、 海上风电项目开工最少 1000 万千瓦时,并网力争不低于 500 万千瓦时。

十三五规划中明确鼓励中东南部地区大力新增风电装机,与此相反的是对“三北地区” 新增装机的限制。

风电机组布局重心向东南倾斜

2016 年 12 月 26 日国家发改委公布新能源上网标杆电价,最终确定的价格为:2018 年 1 月 1 日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时 0.40 元、0.45 元、0.49 元、0.57 元,比 2016-2017 年电价每千瓦时降低 7 分、5 分、5 分、3 分。

2017 年,5 月 17 日国家能源局综合司近日发布《关于开展风电平价上网示范工作的通知》。各地能源主管部门组织各风电开发企业申报风电平价上网示范项目,示范项目的上网电价按当地煤电标杆上网电价执行。改善风电机组的利用水平,提高风电的消纳能力成为风电发展的重点,预计政策将从大规模补贴转变为改善风电消纳情况,实现风电平价上网。

国家能源局 4 月 25 日公布了 2017 年一季度风电并网运行情况。一季度全国风电新增并网容量 352 万千瓦,同比多投产 101 万千瓦,累计并网容量达到 1.51 亿千瓦,累计并网容量同比增长 13%;平均利用小时数 468 小时,同比增加 46 小时;风电弃风电量 135 亿千瓦时,比去年同期减少 57 亿千瓦时,弃风限电情况明显好转。新疆、甘肃不再是弃风率最高省份,吉林成弃风率最高省份达到 44%,一季度“三北”地区弃风率同比降低了8 个百分点左右,弃风问题有所缓解。

1-3 月,弃风率低的中东部、南部省份新增并网容量占全国新增并网容量的 54%。新增并网容量较多的省份是青海(59 万千瓦)、陕西(41 万千瓦)、河南(32 万千瓦)和河北(30 万千瓦)。风电平均利用小时数较高的省份是四川(962 小时)、云南(939 小时)、福建(817 小时)和广西(682 小时);平均利用小时较低的省份是吉林(278 小时)、甘肃(305 小时)、黑龙江(307 小时)和新疆(317 小时)。

1-3 月份,全国跨区送电完成 740 亿千瓦时,同比增长 12.6%。其中,华北送华中(特高压)16 亿千瓦时,同比下降 14.9%;华北送华东 40 亿千瓦时,同比增长 2.9%;东北送华北 57 亿千瓦时,同比增长 8.6%;华中送华东 37 亿千瓦时,同比下降 23.7%;华中送南方 40 亿千瓦时,同比下降 0.5%;西北送华北和华中合计 238 亿千瓦时,同比增长 9.8%;西南送华东 140 亿千瓦时,同比增长 7.0%。“十三五”规划中,“三北地区”提高跨省区消纳水平的目标在第一季度较好实现。

由于在新增风电装机大幅增长,然而弃风率没有改善的情况下,2015 年风电弃风损失电量增速大幅提高。受国家“十三五”规划影响,三北地区”装机容量受限,2016 年新增装机数量下降,弃风损失电量增速有所减缓,但弃风电量依旧保持较高水平。

受到近年来弃风现象逐渐严重影响,国家“十三五”计划限制弃风严重的“三北地区” 新增并网容量。2017 年,受风电上网价格下调影响,风电装机数量继续稳步增长,2017 年内“抢装潮”预期不变。由于“三北”地区受国家“十三五”规划中提高风电消纳利用水平,限制新增装机容量影响,第一季度核准、开工、中标的风电项目重心向中东部、南部倾斜明显。

风电装机未来布局的变化将会给发电企业的利润增长带来重大影响。假设一季度发生弃风现象的风电机组安装在不存在弃风现象、处于第四类资源区的中东南部地区,那么大约直接增加 135×0.6 也就是 81 亿营收,更加减少了“三北地区”风电消纳水平低,外送通道不畅导致输配电过程电能损耗。当然由于中东南地区地理环境的影响,低风速环境下发电能力不佳依然是需要克服的技术难题。

“低风速”环境下风电技术发展方向

国家能源局发布第 6 号公告称《低风速风力发电机组选型导则》获批,本标准的主要技术内容包括:低风速机组的相关术语和定义;机组等级分类、参数、结构技术要求;机组附属系统;机组试验;机组运输、储存和安装备品备件及专用工器具;机组运行和维护等。

在低风速地区增加发电量,其中一种方式是把叶片的直径加大,风机的叶片越大,发电量就越大。但叶片直径增加有其极限,过大的直径将会导致风机载荷非常大,成本增加。而企业和投资者都希望在节约成本的基础之上,获得更高的风速,更低的载荷。另一种方法,通过增高塔筒也能够获得更高的风速,面对更小的湍流,还能降低风机载荷。

(1)叶片

叶片是风力发电机中最基础和最关键的部件,其良好的设计,可靠的质量和优越的性能是保证机组正常稳定运行的决定因素。伴随着中国风电产业的发展,风机叶片已初步形成了完整的产业链,在数量、质量、规格方面已经具有了较强的竞争能力。

我国风电从北方转向南方低风速市场已成定局。增大风轮直径也就增加了叶片的扫掠面积,测算表明,从风中获得的能量与叶片扫掠面积及风功率密度密切相关,对于 2 兆瓦风机来说,为获得同样的风能,叶片直径为 100 米的风机对应 250 瓦/平米的风功率密度,而叶片直径为 120 米的风机只需要 180 瓦/平米的风功率密度,也可以说,同样风功率密度时,大叶轮风机能获得更多的风能。

为适应低风速高效发电需求,叶片制造要求更长、更轻、成本更低。叶片材料未来的技术方向主要是可回收热塑性树脂、重量更轻的原材料(比如碳纤维)。在低风速下使用大型叶片,灌注时间更长,需要环氧树脂具有更长的可操作时间。

(2)塔架

风机塔架就是风力发电的塔杆,在风力发电机组中主要起支撑作用,同时吸收机组震动,其中包括塔架和塔架内饰件。塔架自振频率高于运行频率的塔称之为刚塔,低于运行频率的塔称之为柔塔。

增高塔架成为低风速下重要技术手段。以 100 米为界,大气边界层分为普朗特层和埃克曼层,低于 100 米为普朗特层,高于 100 米为埃克曼层。普朗特层一般受地表影响较大,风速较低,湍流强烈,疲劳强度较大,影响到风机的寿命。风机在强湍流下,叶片受力不均,传导到主轴轴承、齿轮箱和发电机,引起机械损害增加。现有的风力发电机轮毂高度一般都低于 100 米。

在埃克曼层,风速会升高,湍流更小。举一个中国中部的例子:在 70 米高空风速为 5.06 米/秒,则 120 米高空为 5.62 米/秒,风速增加 11%,对应年发电量能增加 33%。增高塔筒后,由于湍流减小,叶片受力相对均匀,延长了机组疲劳寿命。另外,由于高空风能增加,风机利用小时数提高,相应减少了发电的波动性,电网更易于接纳,因而增高塔架高度是在低风速地区获得更多风能的有效技术手段。

(3)“低风速”研究的技术成果

银河风电研发的 GX121-2.0MW 超低速风力发电机组于 2017 年2 月在山东招远夏甸风电场顺利并网。

3 月 21 日,2017“低风速前沿技术与应用创新论坛”在北京召开。明阳 MySE 系列风机凭借“先进的半直驱技术特性及高可靠、高效率的实际应用优势”获得 “低风速时代十大技术创新奖”。

2017 年 4 月 26 日,联合动力“兆瓦级高效低风速风电机组关键技术研究及应用”项目荣获 2016 年度北京市科学技术三等奖。

目前这个阶段,风电在我国发展的核心问题是成本,相比于传统能源,风电在成本方面暂时还不具备竞争力,需要依赖国家政策支持和补贴,但与刚出现时相比,已经有了大幅的下降,特别是最近几年,风电成本更是降幅明显。在 2016 年北京国际风能大会暨展览会开幕式上,国家能源局官员表示,在未来 5~10 年,风电成本还要在目前标杆电价的基础上下降 20%~25%。随着新能源技术的不断进步、投资的不断增长以及规模化生产的提升,有望实现成本结构的进一步改善,成本快速下降成为新能源发展的趋势。

风电十三五规划内容简述

(1)发展目标

1、2020 年装机总量达到 2.1 亿千瓦时以上,海上 500 万千瓦时以上。

2、确保总发电量达到 4200 亿千瓦时,风电发电量占总发电量 6%。

3、消纳利用目标上明确指出“三北地区”达到最低保障性收购利用小时数,有效解决弃风问题。

4、在产业目标上,强调风电设备制造能力和研发水平不断提高。

(2)建设布局

1、有效推进“三北地区”风电就地消纳和利用,通过就地消纳和利用现有通道外送。规划新增装机容量 3500 万千瓦时,风电利用小时未达最低收购标准前,不宜突破本规划目标。

2、利用跨省区输电通道优化资源配置。十三五期间,“三北地区”目标完成跨省区消纳 4000 万千瓦时。

3、加快开发中东部、南部地区路上风电开发。2020 年前,新增装机不宜低 4200 万千瓦时。

4、 海上风电项目开工最少 1000 万千瓦时,并网力争不低于 500 万千瓦时。

风电十三五规划主要指标

数据来源:中国报告网整理

“三北”与“中东南”未来并网对比

数据来源:中国报告网整理

十三五规划中明确鼓励中东南部地区大力新增风电装机,与此相反的是对“三北地区” 新增装机的限制。

风电机组布局重心向东南倾斜

2016 年 12 月 26 日国家发改委公布新能源上网标杆电价,最终确定的价格为:2018 年 1 月 1 日之后,一类至四类资源区新核准建设陆上风电标杆上网电价分别调整为每千瓦时 0.40 元、0.45 元、0.49 元、0.57 元,比 2016-2017 年电价每千瓦时降低 7 分、5 分、5 分、3 分。

风电上网标杆电价

数据来源:中国报告网整理

2017 年,5 月 17 日国家能源局综合司近日发布《关于开展风电平价上网示范工作的通知》。各地能源主管部门组织各风电开发企业申报风电平价上网示范项目,示范项目的上网电价按当地煤电标杆上网电价执行。改善风电机组的利用水平,提高风电的消纳能力成为风电发展的重点,预计政策将从大规模补贴转变为改善风电消纳情况,实现风电平价上网。

国家能源局 4 月 25 日公布了 2017 年一季度风电并网运行情况。一季度全国风电新增并网容量 352 万千瓦,同比多投产 101 万千瓦,累计并网容量达到 1.51 亿千瓦,累计并网容量同比增长 13%;平均利用小时数 468 小时,同比增加 46 小时;风电弃风电量 135 亿千瓦时,比去年同期减少 57 亿千瓦时,弃风限电情况明显好转。新疆、甘肃不再是弃风率最高省份,吉林成弃风率最高省份达到 44%,一季度“三北”地区弃风率同比降低了8 个百分点左右,弃风问题有所缓解。

一季度全国各省风电并网运行情况

数据来源:中国报告网整理

1-3 月,弃风率低的中东部、南部省份新增并网容量占全国新增并网容量的 54%。新增并网容量较多的省份是青海(59 万千瓦)、陕西(41 万千瓦)、河南(32 万千瓦)和河北(30 万千瓦)。风电平均利用小时数较高的省份是四川(962 小时)、云南(939 小时)、福建(817 小时)和广西(682 小时);平均利用小时较低的省份是吉林(278 小时)、甘肃(305 小时)、黑龙江(307 小时)和新疆(317 小时)。

1-3 月份,全国跨区送电完成 740 亿千瓦时,同比增长 12.6%。其中,华北送华中(特高压)16 亿千瓦时,同比下降 14.9%;华北送华东 40 亿千瓦时,同比增长 2.9%;东北送华北 57 亿千瓦时,同比增长 8.6%;华中送华东 37 亿千瓦时,同比下降 23.7%;华中送南方 40 亿千瓦时,同比下降 0.5%;西北送华北和华中合计 238 亿千瓦时,同比增长 9.8%;西南送华东 140 亿千瓦时,同比增长 7.0%。“十三五”规划中,“三北地区”提高跨省区消纳水平的目标在第一季度较好实现。

近 6 年全国弃风情况

数据来源:中国报告网整理

近 6 年全国弃风情况

数据来源:中国报告网整理

由于在新增风电装机大幅增长,然而弃风率没有改善的情况下,2015 年风电弃风损失电量增速大幅提高。受国家“十三五”规划影响,三北地区”装机容量受限,2016 年新增装机数量下降,弃风损失电量增速有所减缓,但弃风电量依旧保持较高水平。

近 6 年全国风电装机、并网情况

数据来源:中国报告网整理

近 7 年全国风电新增装机容量

数据来源:中国报告网整理

近 7 年全国风电新增并网情况

数据来源:中国报告网整理

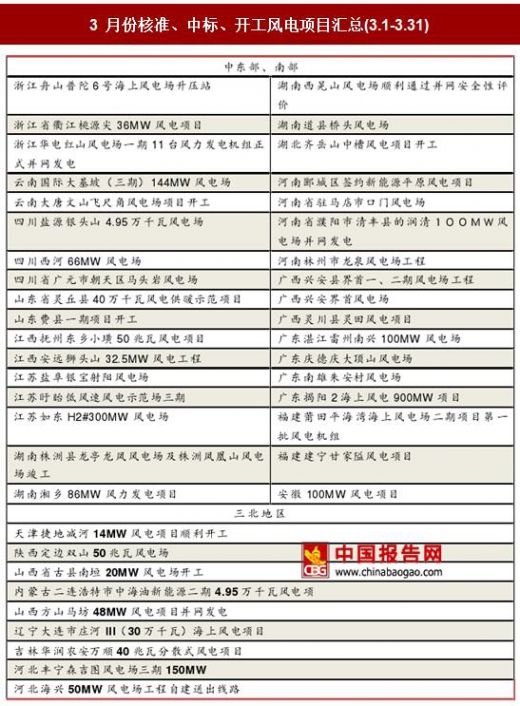

受到近年来弃风现象逐渐严重影响,国家“十三五”计划限制弃风严重的“三北地区” 新增并网容量。2017 年,受风电上网价格下调影响,风电装机数量继续稳步增长,2017 年内“抢装潮”预期不变。由于“三北”地区受国家“十三五”规划中提高风电消纳利用水平,限制新增装机容量影响,第一季度核准、开工、中标的风电项目重心向中东部、南部倾斜明显。

3 月份核准、中标、开工风电项目汇总(3.1-3.31)

资料来源:中国报告网整理

风电装机未来布局的变化将会给发电企业的利润增长带来重大影响。假设一季度发生弃风现象的风电机组安装在不存在弃风现象、处于第四类资源区的中东南部地区,那么大约直接增加 135×0.6 也就是 81 亿营收,更加减少了“三北地区”风电消纳水平低,外送通道不畅导致输配电过程电能损耗。当然由于中东南地区地理环境的影响,低风速环境下发电能力不佳依然是需要克服的技术难题。

“低风速”环境下风电技术发展方向

国家能源局发布第 6 号公告称《低风速风力发电机组选型导则》获批,本标准的主要技术内容包括:低风速机组的相关术语和定义;机组等级分类、参数、结构技术要求;机组附属系统;机组试验;机组运输、储存和安装备品备件及专用工器具;机组运行和维护等。

在低风速地区增加发电量,其中一种方式是把叶片的直径加大,风机的叶片越大,发电量就越大。但叶片直径增加有其极限,过大的直径将会导致风机载荷非常大,成本增加。而企业和投资者都希望在节约成本的基础之上,获得更高的风速,更低的载荷。另一种方法,通过增高塔筒也能够获得更高的风速,面对更小的湍流,还能降低风机载荷。

(1)叶片

叶片是风力发电机中最基础和最关键的部件,其良好的设计,可靠的质量和优越的性能是保证机组正常稳定运行的决定因素。伴随着中国风电产业的发展,风机叶片已初步形成了完整的产业链,在数量、质量、规格方面已经具有了较强的竞争能力。

我国风电从北方转向南方低风速市场已成定局。增大风轮直径也就增加了叶片的扫掠面积,测算表明,从风中获得的能量与叶片扫掠面积及风功率密度密切相关,对于 2 兆瓦风机来说,为获得同样的风能,叶片直径为 100 米的风机对应 250 瓦/平米的风功率密度,而叶片直径为 120 米的风机只需要 180 瓦/平米的风功率密度,也可以说,同样风功率密度时,大叶轮风机能获得更多的风能。

为适应低风速高效发电需求,叶片制造要求更长、更轻、成本更低。叶片材料未来的技术方向主要是可回收热塑性树脂、重量更轻的原材料(比如碳纤维)。在低风速下使用大型叶片,灌注时间更长,需要环氧树脂具有更长的可操作时间。

(2)塔架

风机塔架就是风力发电的塔杆,在风力发电机组中主要起支撑作用,同时吸收机组震动,其中包括塔架和塔架内饰件。塔架自振频率高于运行频率的塔称之为刚塔,低于运行频率的塔称之为柔塔。

增高塔架成为低风速下重要技术手段。以 100 米为界,大气边界层分为普朗特层和埃克曼层,低于 100 米为普朗特层,高于 100 米为埃克曼层。普朗特层一般受地表影响较大,风速较低,湍流强烈,疲劳强度较大,影响到风机的寿命。风机在强湍流下,叶片受力不均,传导到主轴轴承、齿轮箱和发电机,引起机械损害增加。现有的风力发电机轮毂高度一般都低于 100 米。

在埃克曼层,风速会升高,湍流更小。举一个中国中部的例子:在 70 米高空风速为 5.06 米/秒,则 120 米高空为 5.62 米/秒,风速增加 11%,对应年发电量能增加 33%。增高塔筒后,由于湍流减小,叶片受力相对均匀,延长了机组疲劳寿命。另外,由于高空风能增加,风机利用小时数提高,相应减少了发电的波动性,电网更易于接纳,因而增高塔架高度是在低风速地区获得更多风能的有效技术手段。

(3)“低风速”研究的技术成果

银河风电研发的 GX121-2.0MW 超低速风力发电机组于 2017 年2 月在山东招远夏甸风电场顺利并网。

3 月 21 日,2017“低风速前沿技术与应用创新论坛”在北京召开。明阳 MySE 系列风机凭借“先进的半直驱技术特性及高可靠、高效率的实际应用优势”获得 “低风速时代十大技术创新奖”。

2017 年 4 月 26 日,联合动力“兆瓦级高效低风速风电机组关键技术研究及应用”项目荣获 2016 年度北京市科学技术三等奖。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。