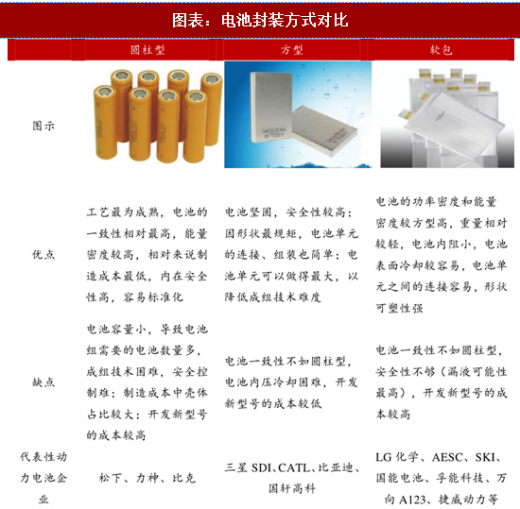

电池轻量化包括了电芯环节和 PACK 环节的轻量化两大方面。

PACK 环节上的轻量化需要在结构等方面进行设计,更主要的是导入轻量化的材料。目前箱体、模组上选用铸造铝合金、挤压铝型材、玻璃钢、碳纤维复合材料、工程塑料、薄板冲压等新型轻型材料可以有效的减轻模组的重量。当前铝合金箱体作为轻量化最成熟的手段在动力电池中的应用越来越广泛,据测算,如果将动力电池钣金壳体换为全铝壳体,重量可减轻 30%左右。

电芯的轻量化方面,采用铝塑膜的软包电池越来越获得青睐。软包电池重量较同等容量的钢壳锂电池轻 40%,较铝壳锂电池轻 20%,同时其安全性更好,内阻小,循环性能更优。

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

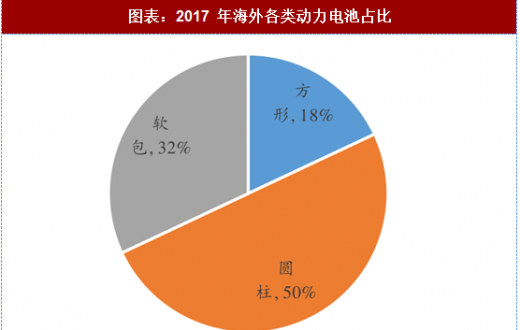

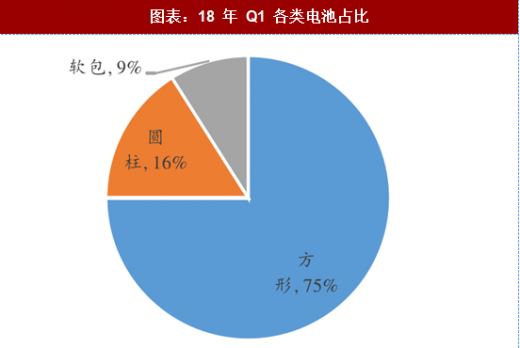

相比于海外市场,国内软包电池占比较低。18 年 Q1 国内动力电池装机量中,软包占比仅 9%,2017 年海外动力电池装机量中软包占 32%。考虑到特斯拉对松下电池的贡献,未来其他整车厂上量后,软包电池份额仍有继续提升空间。当前国内动力电池厂商纷纷投资建设软包电池生产线,也是看好未来软包电池在国内市场份额的持续提升。

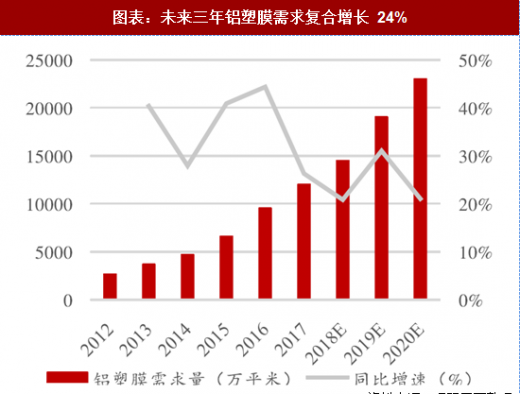

在软包电池占比提升过程中,最为受益的当属铝塑膜,这也是电池领域最后的尚未完全国产化的材料。根据消费电子稳步增长(年均 10%)以及动力电池软包渗透率不断提升(到 2020 年提升至 25%)的假设下,预计2020年国内铝塑膜的需求量将达到2.3亿平米,年均复合增速24%。

日本企业占据绝大部分市场,国产化加速推进。从竞争格局来看,目前铝塑膜市场基本被日本企业占据,份额高达 80%以上。份额最大的 DNP 全球市场份额接近 50%,2017 年国内铝塑膜企业市场份额仅为 10%,年铝塑膜产量为不足 1000 万平米。近年来,国内企业已经在铝塑膜工艺技术方面实现突破,放量迅速,未来几年国产化将加速推进。

PACK 环节上的轻量化需要在结构等方面进行设计,更主要的是导入轻量化的材料。目前箱体、模组上选用铸造铝合金、挤压铝型材、玻璃钢、碳纤维复合材料、工程塑料、薄板冲压等新型轻型材料可以有效的减轻模组的重量。当前铝合金箱体作为轻量化最成熟的手段在动力电池中的应用越来越广泛,据测算,如果将动力电池钣金壳体换为全铝壳体,重量可减轻 30%左右。

电芯的轻量化方面,采用铝塑膜的软包电池越来越获得青睐。软包电池重量较同等容量的钢壳锂电池轻 40%,较铝壳锂电池轻 20%,同时其安全性更好,内阻小,循环性能更优。

参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

图表:电池封装方式对比

资料来源:观研天下整理

相比于海外市场,国内软包电池占比较低。18 年 Q1 国内动力电池装机量中,软包占比仅 9%,2017 年海外动力电池装机量中软包占 32%。考虑到特斯拉对松下电池的贡献,未来其他整车厂上量后,软包电池份额仍有继续提升空间。当前国内动力电池厂商纷纷投资建设软包电池生产线,也是看好未来软包电池在国内市场份额的持续提升。

图表:2017 年海外各类动力电池占比

资料来源:观研天下整理

图表:18 年 Q1 各类电池占比

资料来源:观研天下整理

在软包电池占比提升过程中,最为受益的当属铝塑膜,这也是电池领域最后的尚未完全国产化的材料。根据消费电子稳步增长(年均 10%)以及动力电池软包渗透率不断提升(到 2020 年提升至 25%)的假设下,预计2020年国内铝塑膜的需求量将达到2.3亿平米,年均复合增速24%。

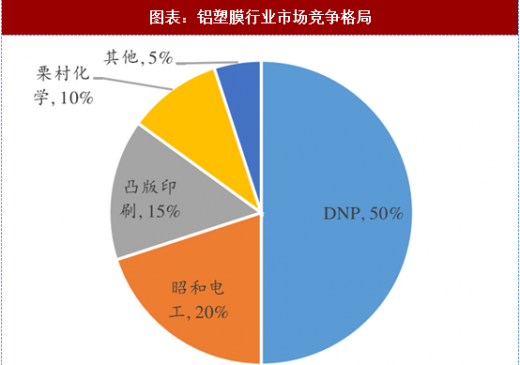

日本企业占据绝大部分市场,国产化加速推进。从竞争格局来看,目前铝塑膜市场基本被日本企业占据,份额高达 80%以上。份额最大的 DNP 全球市场份额接近 50%,2017 年国内铝塑膜企业市场份额仅为 10%,年铝塑膜产量为不足 1000 万平米。近年来,国内企业已经在铝塑膜工艺技术方面实现突破,放量迅速,未来几年国产化将加速推进。

图表:未来三年铝塑膜需求复合增长 24%

资料来源:观研天下整理

图表:铝塑膜行业市场竞争格局

资料来源:观研天下整理

2016 年公司以 5.5 亿元人民币受让株式会社 T&T Enertechno 锂电池铝塑膜软包业务分拆设立的新公司 100%股权方式,收购 T&T 持有的铝塑膜软包产品生产的日本三重工厂及相关设备、存货、原材料等资产,生产产能约 200 万平方米/月。至此公司通过并购获得了国际领先的铝塑膜制造技术,实现了跨越式发展,目前公司已经是孚能科技、天津捷威、微宏动力等软包动力电池厂商的铝塑膜第一供应商。2018 年公司在常州建设的铝塑膜工厂将正式投产,国产化复制将快速推进,公司将最大受益于软包动力电池对铝塑膜需求的提升。预计公司 18 年铝塑膜业务净利润贡献将达到5000 万左右。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。