参考观研天下发布《2018年中国充填机械行业分析报告-市场运营态势与发展前景预测》

以供需为核心,划分机械行业周期与成长的大类属性。

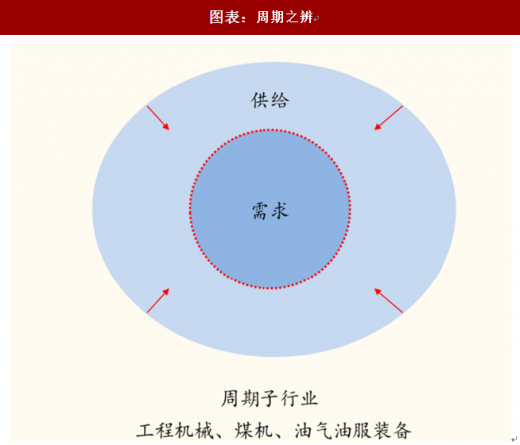

周期性子行业:(1)供给能够充分满足需求;(2)需求在供给边界内周期波动,导致行业周期性变化;(3)在下行周期中,过剩产能退出,供给边界倾向于缩小;(4)行业盈利的核心变量是位于交集区的需求。如工程机械、煤机、油气油服、起重设备、电梯、机床,属于周期性子行业。

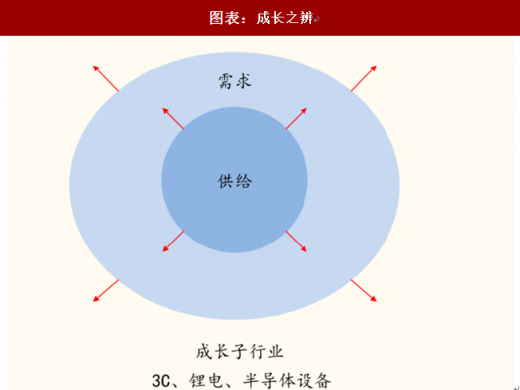

成长性子行业:(1)供给不能满足需求(受限于技术或产能);(2)供给在需求边界内扩张,新产能、新产品能够快速兑现业绩;(3)由于行业处于成长期,需求边界也在扩张;(4)行业盈利的核心变量是位于交集区的供给。如3C&半导体设备、锂电自动化设备、工业机器人,属于成长性子行业。

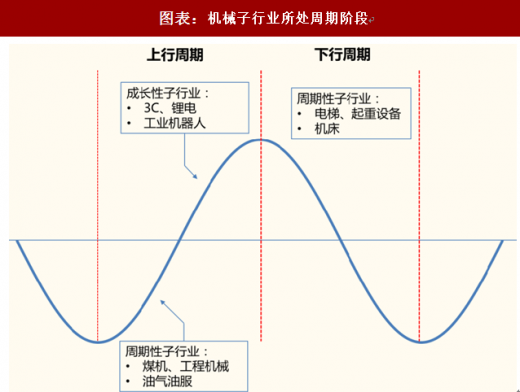

从中报预告分析,周期性子行业利润弹性最强,自动化行业景气度最高。以煤机、工程机械、油气油服装备为代表的强周期子行业,受益下游需求的增长,以及行业自身去库存、清旧账的完成,利润端继续修复,中报净利润均有翻倍以上的增长。3C、锂电、半导体设备,下游行业处于扩产期,设备采购需求旺盛;工业机器人使用普及率继续提高,国内工业机器人产量保持30%同比增长,自动化设备相关子行业仍是景气度最高的领域。而电梯、起重设备、制冷空调等与基建、地产投资关联度较高的子行业,利润增速较低、部分子行业出现负增长。

以供需为核心,划分机械行业周期与成长的大类属性。

周期性子行业:(1)供给能够充分满足需求;(2)需求在供给边界内周期波动,导致行业周期性变化;(3)在下行周期中,过剩产能退出,供给边界倾向于缩小;(4)行业盈利的核心变量是位于交集区的需求。如工程机械、煤机、油气油服、起重设备、电梯、机床,属于周期性子行业。

成长性子行业:(1)供给不能满足需求(受限于技术或产能);(2)供给在需求边界内扩张,新产能、新产品能够快速兑现业绩;(3)由于行业处于成长期,需求边界也在扩张;(4)行业盈利的核心变量是位于交集区的供给。如3C&半导体设备、锂电自动化设备、工业机器人,属于成长性子行业。

图表:周期之辨

图表来源:公开资料整理

图表:成长之辨

图表来源:公开资料整理

从中报预告分析,周期性子行业利润弹性最强,自动化行业景气度最高。以煤机、工程机械、油气油服装备为代表的强周期子行业,受益下游需求的增长,以及行业自身去库存、清旧账的完成,利润端继续修复,中报净利润均有翻倍以上的增长。3C、锂电、半导体设备,下游行业处于扩产期,设备采购需求旺盛;工业机器人使用普及率继续提高,国内工业机器人产量保持30%同比增长,自动化设备相关子行业仍是景气度最高的领域。而电梯、起重设备、制冷空调等与基建、地产投资关联度较高的子行业,利润增速较低、部分子行业出现负增长。

图表:机械子行业所处周期阶段

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。