参考观研天下发布《2018年中国煤炭外运行业分析报告-市场运营态势与发展前景预测》

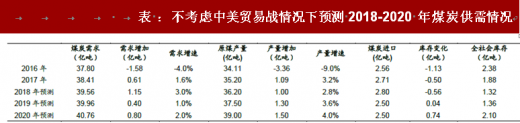

在不考虑中美贸易战情况, M1 从 2016 年 7 月以来持续下行且预计去杠杆将持续至 2020 年,房地产投资在政策调控下预计将缓慢下行,煤炭需求增速呈下行趋势,预计 2018-2020 年煤炭需求同比增速分别为 3%、1%、2%,需求量分别增加 1.15、0.40、0.80 亿吨,到 2020 年产量达 40.76 亿吨,符合煤炭十三五规划煤炭消费量控制在 41 亿吨以内目标。供给主要受国家政策影响,根据煤炭十三五规划目标 2020 年产量达 39 亿吨,以及政策希望调控煤价到合理区间将逐步释放先进产能,预计 2018-2020 年煤炭产量同比增速分别为 2.8%、 3.6%、4.0%,产量分别增加 1.0、1.3、1.5 亿吨。进出口方面,由于我国煤炭年出口仅百万吨级可基本忽略,只考虑煤炭进口变化情况,2018 年供需偏紧假设进口量增加至 2.8 亿吨,2019、2020 年供需相对宽松进口回到近年均值 2.5 亿吨水平。

2018 年下半年夏季与冬季旺季煤价有望上涨,2019-2020 年煤价将向合理区间回归。通过上述供需假设,我们测算 2018 年库存仍将下降 0.56 亿吨,2018 供需仍偏紧类似 2017 年供需格局,2018 年煤价很有可能类似 2017 年煤价走势在 550-750 震荡,下半年夏季和冬季煤炭传统需求旺季煤价仍有望走高,煤价高点预计在 2018 年 4 季度。2019、2020 年预计库存将增加 0.04、0.74 亿吨,供需将由 2018 年偏紧向宽松转变。煤价重心将向合理区间回归。

考虑中美贸易战冲击,假设中国对美全年出口减少 1000 亿美元,预计影响我国 GDP0.8%,对煤炭需求影响约 1%,大致为 4000 万吨。假设 2018 年下半年贸易战爆发,2018 年影响煤炭需求量较此前预测下降 2000 万吨,2019、2020 年煤炭需求均下降 4000 万吨。假设其他不变,测算 2018 年库存下降 0.36 亿吨仍存供需缺口,中美贸易战对 2018 年煤炭供需影响有限。但 2019、2020 年库存分别将上升 0.64、1.74 亿吨,相比不打贸易战库存上升 0.04、0.74 亿吨,供需将进一步恶化,对后续煤价冲击会更大。需要提示的是,如果经济出现较大下滑,政府很有可能会刺激经济需求以及控制煤炭供给,防止煤价大幅下跌,供需假设会有一定变化。

通过上述供需分析,我们认为无论是否打中美贸易战,今年下半年煤炭旺季煤价均有望上涨,但 2019 年-2020 年煤炭供需将由紧向松转变,煤价将向绿色区间 500-570 元回归。

在不考虑中美贸易战情况, M1 从 2016 年 7 月以来持续下行且预计去杠杆将持续至 2020 年,房地产投资在政策调控下预计将缓慢下行,煤炭需求增速呈下行趋势,预计 2018-2020 年煤炭需求同比增速分别为 3%、1%、2%,需求量分别增加 1.15、0.40、0.80 亿吨,到 2020 年产量达 40.76 亿吨,符合煤炭十三五规划煤炭消费量控制在 41 亿吨以内目标。供给主要受国家政策影响,根据煤炭十三五规划目标 2020 年产量达 39 亿吨,以及政策希望调控煤价到合理区间将逐步释放先进产能,预计 2018-2020 年煤炭产量同比增速分别为 2.8%、 3.6%、4.0%,产量分别增加 1.0、1.3、1.5 亿吨。进出口方面,由于我国煤炭年出口仅百万吨级可基本忽略,只考虑煤炭进口变化情况,2018 年供需偏紧假设进口量增加至 2.8 亿吨,2019、2020 年供需相对宽松进口回到近年均值 2.5 亿吨水平。

2018 年下半年夏季与冬季旺季煤价有望上涨,2019-2020 年煤价将向合理区间回归。通过上述供需假设,我们测算 2018 年库存仍将下降 0.56 亿吨,2018 供需仍偏紧类似 2017 年供需格局,2018 年煤价很有可能类似 2017 年煤价走势在 550-750 震荡,下半年夏季和冬季煤炭传统需求旺季煤价仍有望走高,煤价高点预计在 2018 年 4 季度。2019、2020 年预计库存将增加 0.04、0.74 亿吨,供需将由 2018 年偏紧向宽松转变。煤价重心将向合理区间回归。

图:下半年煤炭夏季和冬季旺季煤价有望上涨

数据来源:公开数据整理

表 :不考虑中美贸易战情况下预测 2018-2020 年煤炭供需情况

资料来源:公开资料整理

通过上述供需分析,我们认为无论是否打中美贸易战,今年下半年煤炭旺季煤价均有望上涨,但 2019 年-2020 年煤炭供需将由紧向松转变,煤价将向绿色区间 500-570 元回归。

表 :中美贸易战开战情况下预测 2018-2020 年煤炭供需情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。