参考中国报告网发布《2017-2022年中国多晶硅市场竞争态势及投资决策分析报告》

上半年是“630”抢装情绪主导的市场,高效组件、电池片,尤其是单晶产品需求火爆,订单紧俏。产业链“多晶硅料-硅片-电池片-组件”各环节都出现供不应求现象,尤其是高纯度多晶硅料及高效硅片、电池片、组件。硅料价格上半年后期开始上涨,单晶硅片则处于买不到的状态,高效电池片、组件需求火爆,推升上半年后期产品价格上扬。

多晶硅料产能释放,全年或达到 28 万吨产能

2016 年多家企业进行技改或新增多晶硅料产能,单晶替代多晶提速,PERC 等高效电池片前期投产开始释放产能。我们认为,“630”之后,市场装机趋于平稳,且随着产能释放,多晶硅料、单晶硅片、高效电池片、组件陆续供需缺口缩小,价格将趋于稳定。普通电池、组件则可能面临订单压力,价格出现一定幅度下降。

根据 2016 年国内光伏行业公开数据,多晶硅产量 19.4 万吨。国内产量占全球产能比例越来越高,2016 年突破一半达到 52.43%。

2016 年国内进口多晶硅 13.6 万吨(含硅锭),仍然存在较大的进口替代市场空间。

根据中国硅业分会统计,截止 2017 年 5 月底,国内多晶硅有效产能共计 24.2 万吨/年,扩产产能正在逐渐释放,到 2017 年下半年,国内多晶硅产能将达到 28 万吨/年左右,2018 年将达到 39 万吨/年,能够满足国内 60GW 的电池片生产。

结合多晶硅投产速度和产能利用率测算,2017 年国内多晶硅大约产量为 22.28GW,按照前几个月多晶硅进口规模测算,假设下半年建设速度放缓,进口减少,预计全年进口约 15 万吨,则全年国内多晶硅供应约 37.5 万吨,满足 57GW 的硅片。产能缺口缩小,下半年多晶硅料价格将趋于稳定。

高效产能释放,市场继续分化

下半年市场需求趋于平稳,且开始实行下调后的上网标杆电价,期初建设投资成本必然面临压缩;电站分布由西部向中东部转移,但中东部地区地面资源稀缺,渔光、农光等综合开发,以及屋顶分布式,都对组件集约化、高转换率提出要求;此外“领跑者”驱动的光伏新产品技术也推动行业工艺 。下半年,没有了火爆需求支撑,高效组件优势将更明显,市场份额继续扩大。因此,光伏行业“精耕细作”和“成本管控”风格更明显。

归根到底,行业必须追求降成本。单晶和多晶两条技术路线在市场争夺上,单晶凭借高转换率和成本显著下降,正在加速替代,2016 年单晶占比 27%,预计今年将达到 35%。面对单晶的份额争夺,多晶企业也在加快新工艺应用。目前两种技术路线基本围绕单晶+金刚线切割 PERC、多晶+黑硅,互相比拼。

单晶:金刚线切割+PERC

目前硅片切割领域主要应用技术是砂浆切割方法,金刚线切割技术正在快速推广。砂浆切割采用的是涂有 SiC 和油浆的细钢丝;目前正在逐渐扩大市场份额的新工艺是金刚线切割技术,其金刚石磨料电镀或者用树脂粘结固结在钢线表面,然后直接切割作用于硅棒或者硅锭。

金刚线切割工艺,明显的两个优势是:速度快、精度高。与传统砂浆切割相比,金刚线切割能够提升 2~3 倍速度,提升切割效率;金刚线切割精度高,可以减少切面损伤,减少原材料耗损,大约能够降低线口耗损 10um,根据行业数据,相当于提高原材料 6%的使用率。综合金刚线切割工艺成本投入和切割效率提升,可使硅片成本下降 0.1$/片;金刚线切割可以助力硅片更薄,控制硅料用量。

目前单晶硅棒切割已经广泛应用金刚线切割,2015 年在单晶硅棒切割中应用占 35%,2016 年将接近 50%,预计到 2018 年金刚线切割技术将成为市场主导,占比超过 70%。金刚线切割在单晶市场中优先使用,是因为单晶硅棒材料成本较高,企业为了减少材料耗损而采用金刚线切割方法。目前,这种方法也在多晶硅锭切割中慢慢使用,但是目前多晶硅锭切割依然是砂浆切割为主流工艺。

目前国内使用金刚线切割工艺或正在引入的企业多为单晶硅片厂商,隆基股份对其切割生产线进行技改升级, 44 台 PV600DW 型砂线切片机改造为 44 台金刚线切割机,产能由 7650.72 万片/年提升为 20412 万片/年;同时将原来 21 台不能进行技术改造的 MWM442 型砂线机,用 26 台金刚线切割机替代;中环股份 CFZ 单晶用晶体硅及超薄金刚石线单晶硅切片项目已经投产;保利协鑫也在金刚线切割改造领域早就布局,其采用金刚线切割的多晶硅锭、硅片可以降低成本至 1 元/片,晶科金刚线切割生产线也已经量产。

PERC(Passivated Emitter Rear Cell)——发射极及背钝化电池技术。PERC 技术是采用氮化硅或氧化铝在电池背面形成钝化层,作为背反射器,增加长波光的吸收;扩大 P-N 极电势差,降低电子复合,提升电池转化效率。PERC 技术快速产业化,是因为期生产线改造相对于背电极、HIT 等 N 型电池技术改造低得多,只需要新增少量设备,但转换率会显著提升。

Perc 电池工艺增加两道工序,每条生产线增加的成本不超过 600 万美元,对应到功率生产成本,则增加 0.04$/W。PERC 技术应用在单晶电池,转换率可提升 1 个百分点,但应用在多晶上,提高 0.5 个百分点,是因为单晶晶体质量好过多晶,少子寿命长,所以 PERC 技术更能发挥效果。所以,目前 PERC 技术在单晶技术上的应用好于、也多于多晶应用。

国内外企业正在争先恐后加码 PERC 产能,且不断突破 PERC 电池转换率新纪录。目前 2015, 产能为 4.9GW,2016 年为 13.4GW,2017 年预计产能将达到 20GW。其中前沿布局的企业有隆基股份,其单晶 PERC 电池转换效率达到 22.17%;爱康与杜邦合作开发的 PERC 电池转换率突破 21.5%。

多晶:金刚线切割+黑硅

采用金刚线切割后的多晶硅片过于光滑,反射率高于单晶,不利于光照的吸收,黑硅制绒是一种降低多晶硅片反射率的技术,目前主要有湿法、干法和添加剂制绒三种方式,

黑硅综合了两个主要技术:金刚线切割降成本和表面制绒提高转换率,两者综合后性价比提升了 5.8%。堪称有史以来最大幅度。

多晶黑硅 PERC 技术与单晶 PERC 转换率相比,依然存在较大距离,其更接近于普通单晶的转换率。我们在调研过程中发现,企业认为多晶黑硅 PERC 电池转换率有所提升,其主要竞争对手是普通单晶的份额。由于单晶硅片产能还没有充分释放,市场依然供不应求,因此,很多下游需求商会选择多晶黑硅 PERC 电池。

以一线企业 60 片标准多晶组件为例,采用高效多晶硅片及电池工艺改进,组件功率可以达到 275W(组件转换效率 16.8%),叠加黑硅技术后,组件功率可以达到 280W(组件转换效率 17%),叠加 PERC 技术后,组件功率更可高达 285~290W 以上(组件转换效率

17.5%~18%以上)。

目前国内电池片龙头企业阿特斯、晶科、天合、晶澳、无锡尚德,以及台湾、韩国 HANWHA 都在增加 Perc 电池产能, 预计 2016 年 Perc 产能将达到 13.3GW。天合的单晶 PERC 电池转化效率达到 21.1%,多晶黑硅+perc 电池转换效率达到 20.16%;晶科黑硅+perc 电池转换效率达到 20.13%。

目前在多晶黑硅方向积极转换路线的代表是协鑫,其宣布多晶干法黑硅 PERC 电池平均量产效率已经达到 20.1%,晶科研发的黑硅电池量产效率已经达到 20.13%,与普通单晶电池片接近甚至更高。

我们认为,在光伏制造环节,随着产能释放和需求的平稳化,多晶硅供需环节,价格将趋于平稳;隆基、中环单晶硅片产能慢慢释放,环节上半年单晶硅片买不到货的紧张局面;电池片环节,PERC 技术与黑硅技术将爆发,多家龙头企业均推出新的 PERC、黑硅产品,下半年将有部分高效电池片产能建设释放,同时新的高效电池、组件产能也将增加,电池片、组件环节,下半年将扩大分化,高效产品价格稳定,普通产品或需求支撑消失,而出现一定幅度的价格下跌。

上半年是“630”抢装情绪主导的市场,高效组件、电池片,尤其是单晶产品需求火爆,订单紧俏。产业链“多晶硅料-硅片-电池片-组件”各环节都出现供不应求现象,尤其是高纯度多晶硅料及高效硅片、电池片、组件。硅料价格上半年后期开始上涨,单晶硅片则处于买不到的状态,高效电池片、组件需求火爆,推升上半年后期产品价格上扬。

多晶硅料产能释放,全年或达到 28 万吨产能

2016 年多家企业进行技改或新增多晶硅料产能,单晶替代多晶提速,PERC 等高效电池片前期投产开始释放产能。我们认为,“630”之后,市场装机趋于平稳,且随着产能释放,多晶硅料、单晶硅片、高效电池片、组件陆续供需缺口缩小,价格将趋于稳定。普通电池、组件则可能面临订单压力,价格出现一定幅度下降。

根据 2016 年国内光伏行业公开数据,多晶硅产量 19.4 万吨。国内产量占全球产能比例越来越高,2016 年突破一半达到 52.43%。

多晶硅产量国内、全球对比 (单位:万吨)

数据来源:国家统计局

2016 年国内进口多晶硅 13.6 万吨(含硅锭),仍然存在较大的进口替代市场空间。

太阳能级多晶硅进口数量(单位:万吨)

数据来源:国家统计局

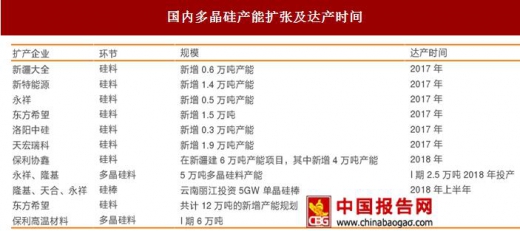

根据中国硅业分会统计,截止 2017 年 5 月底,国内多晶硅有效产能共计 24.2 万吨/年,扩产产能正在逐渐释放,到 2017 年下半年,国内多晶硅产能将达到 28 万吨/年左右,2018 年将达到 39 万吨/年,能够满足国内 60GW 的电池片生产。

国内多晶硅产能扩张及达产时间

资料来源:中国报告网整理

结合多晶硅投产速度和产能利用率测算,2017 年国内多晶硅大约产量为 22.28GW,按照前几个月多晶硅进口规模测算,假设下半年建设速度放缓,进口减少,预计全年进口约 15 万吨,则全年国内多晶硅供应约 37.5 万吨,满足 57GW 的硅片。产能缺口缩小,下半年多晶硅料价格将趋于稳定。

高效产能释放,市场继续分化

下半年市场需求趋于平稳,且开始实行下调后的上网标杆电价,期初建设投资成本必然面临压缩;电站分布由西部向中东部转移,但中东部地区地面资源稀缺,渔光、农光等综合开发,以及屋顶分布式,都对组件集约化、高转换率提出要求;此外“领跑者”驱动的光伏新产品技术也推动行业工艺 。下半年,没有了火爆需求支撑,高效组件优势将更明显,市场份额继续扩大。因此,光伏行业“精耕细作”和“成本管控”风格更明显。

归根到底,行业必须追求降成本。单晶和多晶两条技术路线在市场争夺上,单晶凭借高转换率和成本显著下降,正在加速替代,2016 年单晶占比 27%,预计今年将达到 35%。面对单晶的份额争夺,多晶企业也在加快新工艺应用。目前两种技术路线基本围绕单晶+金刚线切割 PERC、多晶+黑硅,互相比拼。

单晶:金刚线切割+PERC

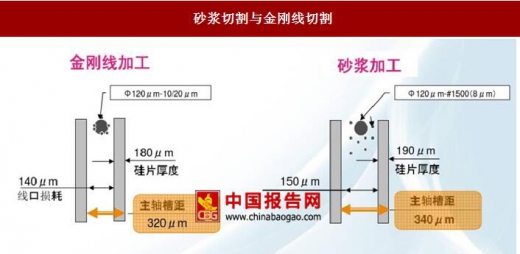

目前硅片切割领域主要应用技术是砂浆切割方法,金刚线切割技术正在快速推广。砂浆切割采用的是涂有 SiC 和油浆的细钢丝;目前正在逐渐扩大市场份额的新工艺是金刚线切割技术,其金刚石磨料电镀或者用树脂粘结固结在钢线表面,然后直接切割作用于硅棒或者硅锭。

砂浆切割与金刚线切割

资料来源:中国报告网整理

金刚线切割工艺,明显的两个优势是:速度快、精度高。与传统砂浆切割相比,金刚线切割能够提升 2~3 倍速度,提升切割效率;金刚线切割精度高,可以减少切面损伤,减少原材料耗损,大约能够降低线口耗损 10um,根据行业数据,相当于提高原材料 6%的使用率。综合金刚线切割工艺成本投入和切割效率提升,可使硅片成本下降 0.1$/片;金刚线切割可以助力硅片更薄,控制硅料用量。

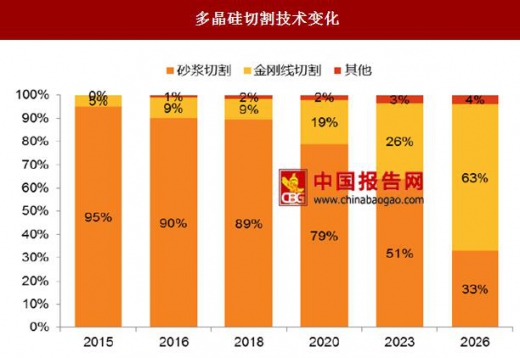

目前单晶硅棒切割已经广泛应用金刚线切割,2015 年在单晶硅棒切割中应用占 35%,2016 年将接近 50%,预计到 2018 年金刚线切割技术将成为市场主导,占比超过 70%。金刚线切割在单晶市场中优先使用,是因为单晶硅棒材料成本较高,企业为了减少材料耗损而采用金刚线切割方法。目前,这种方法也在多晶硅锭切割中慢慢使用,但是目前多晶硅锭切割依然是砂浆切割为主流工艺。

单晶硅切割技术变化

数据来源:国家统计局

多晶硅切割技术变化

数据来源:国家统计局

目前国内使用金刚线切割工艺或正在引入的企业多为单晶硅片厂商,隆基股份对其切割生产线进行技改升级, 44 台 PV600DW 型砂线切片机改造为 44 台金刚线切割机,产能由 7650.72 万片/年提升为 20412 万片/年;同时将原来 21 台不能进行技术改造的 MWM442 型砂线机,用 26 台金刚线切割机替代;中环股份 CFZ 单晶用晶体硅及超薄金刚石线单晶硅切片项目已经投产;保利协鑫也在金刚线切割改造领域早就布局,其采用金刚线切割的多晶硅锭、硅片可以降低成本至 1 元/片,晶科金刚线切割生产线也已经量产。

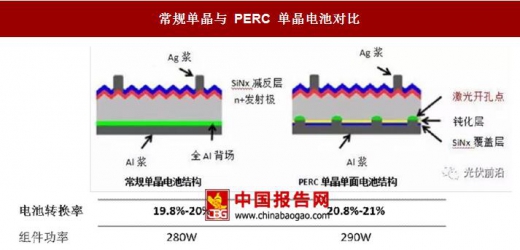

PERC(Passivated Emitter Rear Cell)——发射极及背钝化电池技术。PERC 技术是采用氮化硅或氧化铝在电池背面形成钝化层,作为背反射器,增加长波光的吸收;扩大 P-N 极电势差,降低电子复合,提升电池转化效率。PERC 技术快速产业化,是因为期生产线改造相对于背电极、HIT 等 N 型电池技术改造低得多,只需要新增少量设备,但转换率会显著提升。

常规单晶与 PERC 单晶电池对比

资料来源:中国报告网整理

Perc 电池工艺增加两道工序,每条生产线增加的成本不超过 600 万美元,对应到功率生产成本,则增加 0.04$/W。PERC 技术应用在单晶电池,转换率可提升 1 个百分点,但应用在多晶上,提高 0.5 个百分点,是因为单晶晶体质量好过多晶,少子寿命长,所以 PERC 技术更能发挥效果。所以,目前 PERC 技术在单晶技术上的应用好于、也多于多晶应用。

单晶 PERC、多晶 PERC 转换率突破

资料来源:中国报告网整理

国内外企业正在争先恐后加码 PERC 产能,且不断突破 PERC 电池转换率新纪录。目前 2015, 产能为 4.9GW,2016 年为 13.4GW,2017 年预计产能将达到 20GW。其中前沿布局的企业有隆基股份,其单晶 PERC 电池转换效率达到 22.17%;爱康与杜邦合作开发的 PERC 电池转换率突破 21.5%。

PERC 电池产能迅速扩张

数据来源:国家统计局

多晶:金刚线切割+黑硅

采用金刚线切割后的多晶硅片过于光滑,反射率高于单晶,不利于光照的吸收,黑硅制绒是一种降低多晶硅片反射率的技术,目前主要有湿法、干法和添加剂制绒三种方式,

黑硅技术路线

资料来源:中国报告网整理

黑硅综合了两个主要技术:金刚线切割降成本和表面制绒提高转换率,两者综合后性价比提升了 5.8%。堪称有史以来最大幅度。

多晶黑硅 PERC 技术与单晶 PERC 转换率相比,依然存在较大距离,其更接近于普通单晶的转换率。我们在调研过程中发现,企业认为多晶黑硅 PERC 电池转换率有所提升,其主要竞争对手是普通单晶的份额。由于单晶硅片产能还没有充分释放,市场依然供不应求,因此,很多下游需求商会选择多晶黑硅 PERC 电池。

以一线企业 60 片标准多晶组件为例,采用高效多晶硅片及电池工艺改进,组件功率可以达到 275W(组件转换效率 16.8%),叠加黑硅技术后,组件功率可以达到 280W(组件转换效率 17%),叠加 PERC 技术后,组件功率更可高达 285~290W 以上(组件转换效率

17.5%~18%以上)。

目前国内电池片龙头企业阿特斯、晶科、天合、晶澳、无锡尚德,以及台湾、韩国 HANWHA 都在增加 Perc 电池产能, 预计 2016 年 Perc 产能将达到 13.3GW。天合的单晶 PERC 电池转化效率达到 21.1%,多晶黑硅+perc 电池转换效率达到 20.16%;晶科黑硅+perc 电池转换效率达到 20.13%。

目前在多晶黑硅方向积极转换路线的代表是协鑫,其宣布多晶干法黑硅 PERC 电池平均量产效率已经达到 20.1%,晶科研发的黑硅电池量产效率已经达到 20.13%,与普通单晶电池片接近甚至更高。

2016 年-2020 年 PERC 电池产能预测(单位:GW)

数据来源:国家统计局

我们认为,在光伏制造环节,随着产能释放和需求的平稳化,多晶硅供需环节,价格将趋于平稳;隆基、中环单晶硅片产能慢慢释放,环节上半年单晶硅片买不到货的紧张局面;电池片环节,PERC 技术与黑硅技术将爆发,多家龙头企业均推出新的 PERC、黑硅产品,下半年将有部分高效电池片产能建设释放,同时新的高效电池、组件产能也将增加,电池片、组件环节,下半年将扩大分化,高效产品价格稳定,普通产品或需求支撑消失,而出现一定幅度的价格下跌。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。