如何看待铝塑膜厂商的核心竞争力?目前国内有多家企业纷纷涉足铝塑膜领域,包括有上海紫江、璞泰来(东莞卓越)、新纶科技(收购日本 T&T)等,但经过了许多年,国内企业一直徘徊在 3C 软包铝塑膜领域,少有应用在动力电池上。我们认为率先突破动力电池客户,同时在成本上有竞争优势的铝塑膜企业在未来有可能实现国产替代。

1) 铝塑膜产品验证周期长,率先供货动力电池客户,将具有客户先发优势。相较于 3C 消费类电池软包铝塑膜,软包动力电池对铝塑膜的产品要求更高,并且产品验证周期更长,考虑到产品品质、安全性问题,主机厂商逐渐倾向于锁定上游动力电池厂商及其原材料供应商,而动力电池厂商选择铝塑膜供应商较为慎重,不会轻易更换。

2) 铝塑膜是标准品,成本控制是核心竞争力。一方面将产品率先导入到动力电池厂商的企业将具备客户先发优势,另一方面,产能规模提升将有助于实现规模化生产降低成本;此外,随着铝塑膜国内企业资本和技术投入,关键原材料铝箔等有望实现国产化,从而进一步降低铝塑膜成本。

(3)降低电耗趋势下,新能源车热管理空间广阔

新能源车热管理价值量提升相较于传统燃油车的热管理,新能源汽车热管理系统更为复杂,除了空调热管理,还包括电池热管理、电机&电控热管理系统等。一方面,动力电池系统热管理系统对于提高电池组的性能、循环寿命,保障电池组工作的安全性、可靠性起到关键性作用;此外动力电池热管理市场从 0 到1,对部件(电子膨胀阀、电池冷却板、电池冷却器、PTC加热)的需求增加,如果采用液冷热管理方式,单车价值量可达近 7000 元,而传统燃油车热管理价值量大约2000元,单车的热管理价值量大幅提升;另一方面,空调系统作为电动车功耗最大的辅助子系统,制热模式下消耗约33%电能;制冷模式下会导致续航里程减少18%-30% 。通过提高空调热管理效率,降低能耗,来提高续航里程。因此电动车热管理对空调技术提出更高要求。未来热管理系统将逐步从简单集成向高度集成系统发展。

参考观研天下发布《2018年中国铝塑膜行业分析报告-市场运营态势与发展趋势研究》

热泵空调是趋势,预计 2019 年大规模应用:传统内燃机汽车分别由两套系统实现制冷和取暖功能,制热模式下,利用发动机冷却液余热加热,而电动车空调取暖由于电机冷却液余热品质和数量较低,无法满足冬天取暖要求,因此主要采用PTC(热敏电阻)加热。但 PTC加热只能将 1KW电能转换为1KW热能,能耗高,严重影响电动车续航里程。而通过采用热泵空调技术,可实现较少能量达到取暖功能。目前主流整车厂都在开发热泵空调技术,包括宝马i3、奥迪Q7,尼桑Leaf等都采用的热泵技术。国内电动车中,低端乘用车、客车等并未采用电池冷却,随着车型升级,中高端乘用车逐渐开始采用电池热管理;随着热泵技术的突破和产业化,车型升级对热管理的要求提升,预计热泵技术将于2019 年开始实现大规模应用。

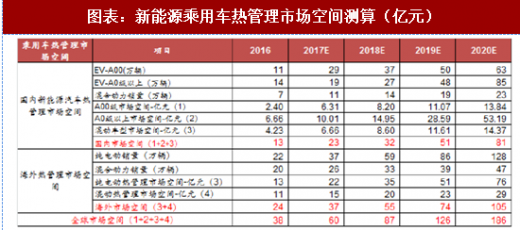

新能源汽车热管理,2020 年全球规模可达 190 亿元。随着新能源乘用车产品升级,对电池热管理、空调热泵系统等需求提升,预计新能源车热管理平均单车价值量,以及乘用车采用热管理的渗透率会逐步提升。根据我们测算,2020 年全球新能源汽车热管理市场空间达 190 亿元,其中国内空间预计达81亿元,海外市场空间有望达105亿元,行业空间广阔。

图表39:

汽车热管理由海外零部件巨头占据,国内厂商逐渐从部件提供商转向系统集成商

全球传统汽车热管理市场主要由海外的电装、法雷奥等汽车零部件巨头占据了主要份额。但从全球汽车空调市场来看,据一览众车,电装\法雷奥\伟世通\德尔福\贝洱等分别占比达37%\13.3%\10.7%\10.24%\9.76%,CR3超过60%,竞争格局较集中,目前在新能源汽车空调市场,仍延续了传统汽车空调市场格局,变化不大;对于新能源汽车热管理系统特别是电池热管理尚属于新兴领域,国内外汽车零部件厂商纷纷瞄准该大市场布局。从竞争力上看,海外厂商在热管理系统集成及部件设计、匹配及制造的关键技术上积淀深厚,具有技术壁垒。而国内厂商主要集中在部件生产上,成本优势更明显,并且国内有企业在某些核心部件上具备全球竞争力,未来有望先凭借成本优势占据市场一定份额,部分企业具备并逐渐从部件提供商转向系统集成商。

1) 铝塑膜产品验证周期长,率先供货动力电池客户,将具有客户先发优势。相较于 3C 消费类电池软包铝塑膜,软包动力电池对铝塑膜的产品要求更高,并且产品验证周期更长,考虑到产品品质、安全性问题,主机厂商逐渐倾向于锁定上游动力电池厂商及其原材料供应商,而动力电池厂商选择铝塑膜供应商较为慎重,不会轻易更换。

2) 铝塑膜是标准品,成本控制是核心竞争力。一方面将产品率先导入到动力电池厂商的企业将具备客户先发优势,另一方面,产能规模提升将有助于实现规模化生产降低成本;此外,随着铝塑膜国内企业资本和技术投入,关键原材料铝箔等有望实现国产化,从而进一步降低铝塑膜成本。

(3)降低电耗趋势下,新能源车热管理空间广阔

新能源车热管理价值量提升相较于传统燃油车的热管理,新能源汽车热管理系统更为复杂,除了空调热管理,还包括电池热管理、电机&电控热管理系统等。一方面,动力电池系统热管理系统对于提高电池组的性能、循环寿命,保障电池组工作的安全性、可靠性起到关键性作用;此外动力电池热管理市场从 0 到1,对部件(电子膨胀阀、电池冷却板、电池冷却器、PTC加热)的需求增加,如果采用液冷热管理方式,单车价值量可达近 7000 元,而传统燃油车热管理价值量大约2000元,单车的热管理价值量大幅提升;另一方面,空调系统作为电动车功耗最大的辅助子系统,制热模式下消耗约33%电能;制冷模式下会导致续航里程减少18%-30% 。通过提高空调热管理效率,降低能耗,来提高续航里程。因此电动车热管理对空调技术提出更高要求。未来热管理系统将逐步从简单集成向高度集成系统发展。

参考观研天下发布《2018年中国铝塑膜行业分析报告-市场运营态势与发展趋势研究》

图表:电动车热管理集成化趋势

资料来源:观研天下整理

热泵空调是趋势,预计 2019 年大规模应用:传统内燃机汽车分别由两套系统实现制冷和取暖功能,制热模式下,利用发动机冷却液余热加热,而电动车空调取暖由于电机冷却液余热品质和数量较低,无法满足冬天取暖要求,因此主要采用PTC(热敏电阻)加热。但 PTC加热只能将 1KW电能转换为1KW热能,能耗高,严重影响电动车续航里程。而通过采用热泵空调技术,可实现较少能量达到取暖功能。目前主流整车厂都在开发热泵空调技术,包括宝马i3、奥迪Q7,尼桑Leaf等都采用的热泵技术。国内电动车中,低端乘用车、客车等并未采用电池冷却,随着车型升级,中高端乘用车逐渐开始采用电池热管理;随着热泵技术的突破和产业化,车型升级对热管理的要求提升,预计热泵技术将于2019 年开始实现大规模应用。

新能源汽车热管理,2020 年全球规模可达 190 亿元。随着新能源乘用车产品升级,对电池热管理、空调热泵系统等需求提升,预计新能源车热管理平均单车价值量,以及乘用车采用热管理的渗透率会逐步提升。根据我们测算,2020 年全球新能源汽车热管理市场空间达 190 亿元,其中国内空间预计达81亿元,海外市场空间有望达105亿元,行业空间广阔。

图表39:

图表:新能源乘用车热管理市场空间测算(亿元)

资料来源:观研天下整理

汽车热管理由海外零部件巨头占据,国内厂商逐渐从部件提供商转向系统集成商

全球传统汽车热管理市场主要由海外的电装、法雷奥等汽车零部件巨头占据了主要份额。但从全球汽车空调市场来看,据一览众车,电装\法雷奥\伟世通\德尔福\贝洱等分别占比达37%\13.3%\10.7%\10.24%\9.76%,CR3超过60%,竞争格局较集中,目前在新能源汽车空调市场,仍延续了传统汽车空调市场格局,变化不大;对于新能源汽车热管理系统特别是电池热管理尚属于新兴领域,国内外汽车零部件厂商纷纷瞄准该大市场布局。从竞争力上看,海外厂商在热管理系统集成及部件设计、匹配及制造的关键技术上积淀深厚,具有技术壁垒。而国内厂商主要集中在部件生产上,成本优势更明显,并且国内有企业在某些核心部件上具备全球竞争力,未来有望先凭借成本优势占据市场一定份额,部分企业具备并逐渐从部件提供商转向系统集成商。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。