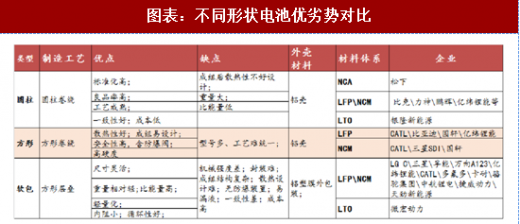

高比能量电池趋势下,软包优势明显软包电池优势明显。软包电池和方形、圆柱电池最大的区别在于其封装方式不同,软包电池的外包装材料是铝塑膜,而方形和圆柱的外包装是铝壳。软包电池最大的优势在于其能量密度高,在同等条件下,使用软包动力电池的能量密度要比圆柱和方形电池的能量密度提高10%左右。

软包电池能量密度更高的原因主要是:1)质量轻,相同体积下,软包电池的质量比钢壳电池轻40%,比铝壳电池轻20%;2)设计灵活。软包电池的形状可以根据客户需求进行改变。此外,软包电池在安全性能、循环性能上较好,主要体现在:3)安全性能好。在发生安全问题时只会鼓胀,而不会像钢壳和铝壳电池那样发生爆炸;4)循环性能好。由于软包电池内阻较小,降低了自耗电效应,在循环100次后衰减率比钢壳和铝壳电池少4-5%;

参考观研天下发布《2018年中国软包电池行业分析报告-市场深度调研与发展前景预测》

国内动力电池软包企业出货量逐渐增多,其中以孚能、捷威动力、国能、微宏动力、卡耐新能源、万向出货量排名靠前。

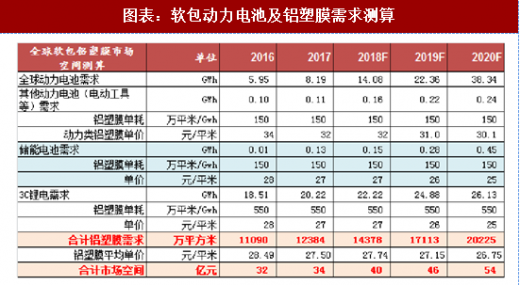

新能源汽车用动力电池市场,是未来软包电池增量最大的市场。目前软包电池占比较低,据EVtank,2016年-2018年(1-4月),动力电池装机量中,软包电池一直占13%左右的市场份额,随着能量密度指标要求的提升,我们认为软包动力电池的份额将逐步提高。考虑全球动力电池需求,我们预计2018-2020年将分别达到97/144/215GWh。其中考虑到软包动力的渗透率将不断提升,预计对软包动力电池的需求将分别达到 14/23/39GWh。

软包其他应用领域: 3C消费电子市场,受益于全球智能手机的体量较大,当前每年保持较为平稳的增长,预计保持在 5%左右增速;根据高工锂电及我们的测算,3C 消费类电池软包的渗透率大概在 72%左右,未来随着更多高端需求的提升,软包电池渗透率有望进一步提升;储能电池前景广阔,然而近几年国内受到储能经济性及定价机制的原因,发展相对来说较为缓慢,预计 2020 年之后将会较快增长。目前主要锂电储能装机主要还是海外市场,储能根据应用场景不同采用不同电池类型,目前主要以磷酸铁锂方形电池为主,软包电池渗透率相对较低。

软包铝塑膜市场空间达 54 亿元。据GBII,中国铝塑膜市场规模15亿元(市场需求3650万平米),全球铝塑膜规模25-30亿元;通过我们测算,预计2020年铝塑膜的需求将达到2亿平米,对应的市场规模将达到54 亿元。

铝塑膜技术壁垒高,市场被日韩企业所占据,未来逐步实现国产替代。由于行业壁垒高,产品技术要求严格,全球的铝塑膜市场基本上被日韩企业占据,目前国内外价差约20%~30%。其中日本DNP、昭和电工、 T&T、栗村化学四家企业的市占率达到96%。目前国内只有极少数企业的几项技术指标可达到日本企业的水平。国产铝塑膜主要存在以下问题: 1)虽然个别企业的冲深性能、电解液耐受力良好,但在层间粘结力、封装温度、长期稳定性、批量情况等指标性能还有待提升。2)在关键原材料(铝箔)仍然依赖进口,目前国内铝箔表明处理工艺落后,污染大。3)黏胶剂的配方技术还有待改进,目前产品易出现分层剥离问题。

软包电池能量密度更高的原因主要是:1)质量轻,相同体积下,软包电池的质量比钢壳电池轻40%,比铝壳电池轻20%;2)设计灵活。软包电池的形状可以根据客户需求进行改变。此外,软包电池在安全性能、循环性能上较好,主要体现在:3)安全性能好。在发生安全问题时只会鼓胀,而不会像钢壳和铝壳电池那样发生爆炸;4)循环性能好。由于软包电池内阻较小,降低了自耗电效应,在循环100次后衰减率比钢壳和铝壳电池少4-5%;

参考观研天下发布《2018年中国软包电池行业分析报告-市场深度调研与发展前景预测》

图表:不同形状电池优劣势对比

资料来源:观研天下整理

图表:不同封装形式动力电池能量密度对比(kWh/kg)

资料来源:观研天下整理

国内动力电池软包企业出货量逐渐增多,其中以孚能、捷威动力、国能、微宏动力、卡耐新能源、万向出货量排名靠前。

图表:2017年纯电动汽车软包动力电池装机量排名

资料来源:观研天下整理

新能源汽车用动力电池市场,是未来软包电池增量最大的市场。目前软包电池占比较低,据EVtank,2016年-2018年(1-4月),动力电池装机量中,软包电池一直占13%左右的市场份额,随着能量密度指标要求的提升,我们认为软包动力电池的份额将逐步提高。考虑全球动力电池需求,我们预计2018-2020年将分别达到97/144/215GWh。其中考虑到软包动力的渗透率将不断提升,预计对软包动力电池的需求将分别达到 14/23/39GWh。

软包其他应用领域: 3C消费电子市场,受益于全球智能手机的体量较大,当前每年保持较为平稳的增长,预计保持在 5%左右增速;根据高工锂电及我们的测算,3C 消费类电池软包的渗透率大概在 72%左右,未来随着更多高端需求的提升,软包电池渗透率有望进一步提升;储能电池前景广阔,然而近几年国内受到储能经济性及定价机制的原因,发展相对来说较为缓慢,预计 2020 年之后将会较快增长。目前主要锂电储能装机主要还是海外市场,储能根据应用场景不同采用不同电池类型,目前主要以磷酸铁锂方形电池为主,软包电池渗透率相对较低。

图表:软包动力电池及铝塑膜需求测算

资料来源:观研天下整理

软包铝塑膜市场空间达 54 亿元。据GBII,中国铝塑膜市场规模15亿元(市场需求3650万平米),全球铝塑膜规模25-30亿元;通过我们测算,预计2020年铝塑膜的需求将达到2亿平米,对应的市场规模将达到54 亿元。

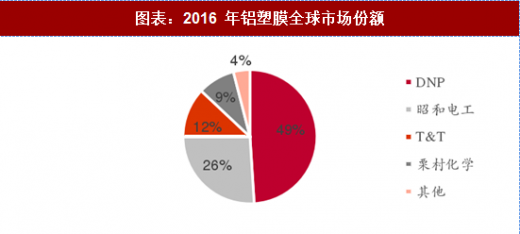

铝塑膜技术壁垒高,市场被日韩企业所占据,未来逐步实现国产替代。由于行业壁垒高,产品技术要求严格,全球的铝塑膜市场基本上被日韩企业占据,目前国内外价差约20%~30%。其中日本DNP、昭和电工、 T&T、栗村化学四家企业的市占率达到96%。目前国内只有极少数企业的几项技术指标可达到日本企业的水平。国产铝塑膜主要存在以下问题: 1)虽然个别企业的冲深性能、电解液耐受力良好,但在层间粘结力、封装温度、长期稳定性、批量情况等指标性能还有待提升。2)在关键原材料(铝箔)仍然依赖进口,目前国内铝箔表明处理工艺落后,污染大。3)黏胶剂的配方技术还有待改进,目前产品易出现分层剥离问题。

图表:2016 年铝塑膜全球市场份额

资料来源:观研天下整理

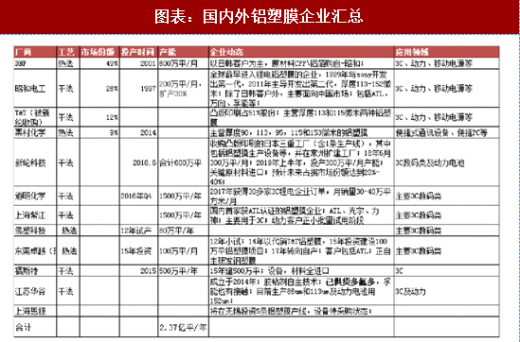

图表:国内外铝塑膜企业汇总

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。