高比能量电池是最为明确的发展趋势。2017年3月1日,四部委印发《促进汽车动力电池产业发展行动方案》,明确表示,到2020年,锂动力电池单体比能量超过300Wh/Kg;系统比能量力争达到260Wh/Kg、成本降至 1元/瓦时以下。为了达到这一目标,目前业界比较认同的观点是使用高镍正极材料+硅碳负极,同时配备高压电解液来实现。

高镍三元确定性高增长,2019 年有望实现规模化应用。提高能量密度有2种方式:高镍、高电压。

1) 短期来看,“中低镍+高压”(单晶 NCM523、单晶NCM622等)材料可以实现接近811高镍材料相近的能量密度,且生产工艺较为成熟。2017 年CATL主要采用振华新材料单晶系列523三元产品,性能较为稳定,我们认为,具备“高压+中低镍”生产技术的企业仍将在2018年占有较大份额。

2) 中期看,在钴资源刚性供给,钴价格维持高位情况下,高镍低钴化是必然趋势,能有效降低对原材料钴的依赖,从而降低原材料成本。随着高镍低钴化三元正极材料在动力电池上的应用不断成熟,有望先后在圆柱、方形、软包电池上逐步实现成熟应用,我们预计 2019 年高镍三元 811 系产品将得到大规模应用(草根调研某知名软包电池厂商,预计2019年底或2020年811系电池将在软包上大规模应用)。

3) 长期来看,富锂锰基正极材料具有两倍于目前三元材料的理论容量,且原材料成本非常廉价,目前已有少数企业在开展相关技术的研究并取得国家专利。

高镍三元正极高速增长,行业红利释放。相较于锂电中游其他环节,我们认为高镍三元正极材料行业未来几年盈利弹性更大,有望保持较高增长。主要是因为:第一,高镍三元技术壁垒高,正极材料厂商加工费相较于 NCM523/111 等普通三元正极更高(定价模式采用成本加成法),从而使得单吨毛利提升;第二,高续航里程车型占比提升下,单车带电量及三元电池增速高于汽车销量增速。对于现有的正极材料厂商来说,产品结构升级,盈利能力有望保持甚至提升。

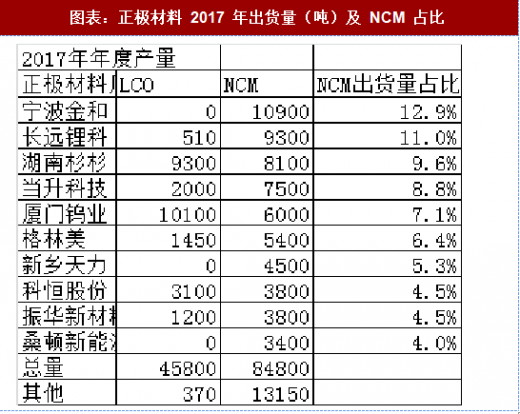

竞争格局仍较为分散,未来将集中化。从2017年三元NCM出货量来看,前五家正极材料厂每家份额均在10%左右。CR5分别为宁波金和、长远锂科、湖南杉杉、当升科技、厦门钨业。在高镍三元明确大趋势背景下,正极材料厂商正处于大规模扩建高镍811/NCA材料产能阶段,随着产能释放,预计行业未来仍将经历一轮洗牌。在这阶段,我们认为具备以下竞争优势的厂商将得以胜出:1.拥有自主研发能力,拥有自主知识产权的正极材料公司,技术快速迭代保持领先优势,从而在新产品上更高毛利率,具备市场竞争力。如果没有自主研发的实力,更容易两头受挤压。 2.产品性能:正极材料是电池性能的关键,因此产品性能、安全性是竞争关键。3.成本控制能力:体现在 1)产品稳定性、一致性,良品率是影响成本关键因素;2)能往上游延伸的企业将更具备成本优势。4.客户结构:率先进入到全球动力锂电龙头供应链体系下的厂商具备先发优势,主要是目前整车厂有逐步往上游锁定原材料厂商的趋势,从而保障电池产品的稳定性,因此率先开发全球锂电龙头(如LG、三星、松下、CATL 等)的厂商,有望率先进入全球一流整车企业,从而在客户上具备先发优势。

参考观研天下发布《2018年中国三元电池材料前驱体行业分析报告-市场深度分析与发展前景预测》

高镍三元确定性高增长,2019 年有望实现规模化应用。提高能量密度有2种方式:高镍、高电压。

1) 短期来看,“中低镍+高压”(单晶 NCM523、单晶NCM622等)材料可以实现接近811高镍材料相近的能量密度,且生产工艺较为成熟。2017 年CATL主要采用振华新材料单晶系列523三元产品,性能较为稳定,我们认为,具备“高压+中低镍”生产技术的企业仍将在2018年占有较大份额。

2) 中期看,在钴资源刚性供给,钴价格维持高位情况下,高镍低钴化是必然趋势,能有效降低对原材料钴的依赖,从而降低原材料成本。随着高镍低钴化三元正极材料在动力电池上的应用不断成熟,有望先后在圆柱、方形、软包电池上逐步实现成熟应用,我们预计 2019 年高镍三元 811 系产品将得到大规模应用(草根调研某知名软包电池厂商,预计2019年底或2020年811系电池将在软包上大规模应用)。

3) 长期来看,富锂锰基正极材料具有两倍于目前三元材料的理论容量,且原材料成本非常廉价,目前已有少数企业在开展相关技术的研究并取得国家专利。

高镍三元正极高速增长,行业红利释放。相较于锂电中游其他环节,我们认为高镍三元正极材料行业未来几年盈利弹性更大,有望保持较高增长。主要是因为:第一,高镍三元技术壁垒高,正极材料厂商加工费相较于 NCM523/111 等普通三元正极更高(定价模式采用成本加成法),从而使得单吨毛利提升;第二,高续航里程车型占比提升下,单车带电量及三元电池增速高于汽车销量增速。对于现有的正极材料厂商来说,产品结构升级,盈利能力有望保持甚至提升。

竞争格局仍较为分散,未来将集中化。从2017年三元NCM出货量来看,前五家正极材料厂每家份额均在10%左右。CR5分别为宁波金和、长远锂科、湖南杉杉、当升科技、厦门钨业。在高镍三元明确大趋势背景下,正极材料厂商正处于大规模扩建高镍811/NCA材料产能阶段,随着产能释放,预计行业未来仍将经历一轮洗牌。在这阶段,我们认为具备以下竞争优势的厂商将得以胜出:1.拥有自主研发能力,拥有自主知识产权的正极材料公司,技术快速迭代保持领先优势,从而在新产品上更高毛利率,具备市场竞争力。如果没有自主研发的实力,更容易两头受挤压。 2.产品性能:正极材料是电池性能的关键,因此产品性能、安全性是竞争关键。3.成本控制能力:体现在 1)产品稳定性、一致性,良品率是影响成本关键因素;2)能往上游延伸的企业将更具备成本优势。4.客户结构:率先进入到全球动力锂电龙头供应链体系下的厂商具备先发优势,主要是目前整车厂有逐步往上游锁定原材料厂商的趋势,从而保障电池产品的稳定性,因此率先开发全球锂电龙头(如LG、三星、松下、CATL 等)的厂商,有望率先进入全球一流整车企业,从而在客户上具备先发优势。

参考观研天下发布《2018年中国三元电池材料前驱体行业分析报告-市场深度分析与发展前景预测》

图表:正极材料 2017 年出货量(吨)及 NCM 占比

资料来源:观研天下整理

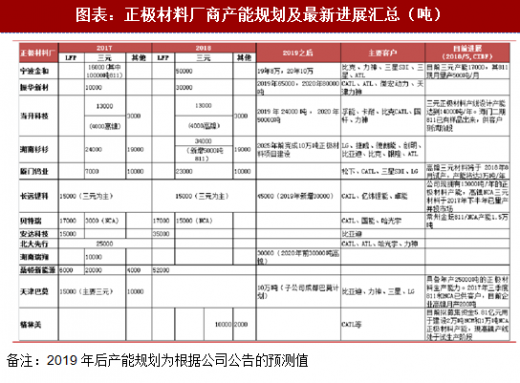

图表:正极材料厂商产能规划及最新进展汇总(吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。