第一,中游锂电盈利拐点有望来临:我们认为2018年锂电池环节市场规模价值量同比保持增长,各细分环节保持分化之势;但2019年中游市场规模价值量及毛利额保持较好增长。

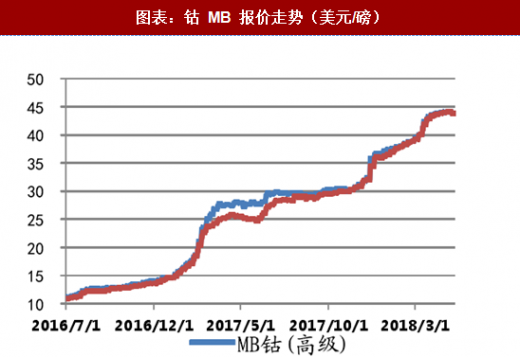

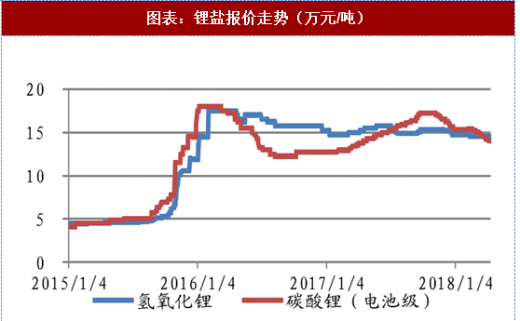

1) 成本下降:a)电池能量密度提升下,单位产品用料减少,成本降低; b)钴供给刚性,钴价格预计将维持高位,未来高镍去钴化是必然,随着 811/NCA等电池产品推出,将一定程度降低对钴依赖,降低材料成本;c)上游锂盐,随着产能大量释放,我们预计2018年下半年价格或将下降;

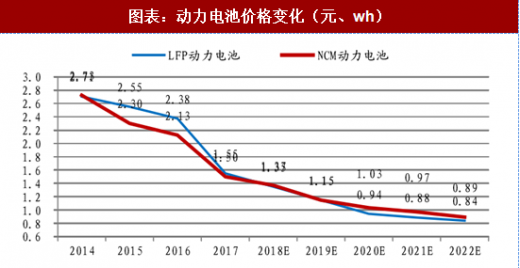

2) 锂电池价格下降曲线趋缓;若电动车与油车平价,电池系统价格需降低到1元/wh以下;

3) 以量补价:销量结构升级,单车带电量提升,三元渗透率提高,中游以量补价逻辑将得以实现!

参考观研天下发布《2018年中国锂电池材料行业分析报告-市场运营态势与发展前景研究》

第二,中游技术门槛较高。由于中游三电环节是电动车核心零部件,电池及其材料是高技术密集型行业,技术门槛相对较高,因此相对于传统燃油车零部件厂商其话语权更大;未来随着下游整车龙头趋势下,中游格局集中化趋势。

第三,消费属性下,新能源车不会走低价低端模式恶性循环中,一定是往高端化、重质发展。因为终端产品消费属性,高产品力、品牌力决定产品价格;其次核心三电环节在保障电动车安全前提下,提升性能至关重要,不会牺牲安全而采用低质低价的电池。

第四,自 2009 年以来,中国已经形成了最为完善的中游动力锂电产业链集群,从锂电池端宁德时代,到材料端负极、电解液、隔膜、正极等都已经走向全球锂电池供应链,在技术、成本上已经具备全球竞争力。

1) 成本下降:a)电池能量密度提升下,单位产品用料减少,成本降低; b)钴供给刚性,钴价格预计将维持高位,未来高镍去钴化是必然,随着 811/NCA等电池产品推出,将一定程度降低对钴依赖,降低材料成本;c)上游锂盐,随着产能大量释放,我们预计2018年下半年价格或将下降;

2) 锂电池价格下降曲线趋缓;若电动车与油车平价,电池系统价格需降低到1元/wh以下;

3) 以量补价:销量结构升级,单车带电量提升,三元渗透率提高,中游以量补价逻辑将得以实现!

参考观研天下发布《2018年中国锂电池材料行业分析报告-市场运营态势与发展前景研究》

图表:动力电池价格变化(元、wh)

资料来源:观研天下整理

图表:钴 MB 报价走势(美元/磅)

资料来源:观研天下整理

图表:锂盐报价走势(万元/吨)

资料来源:观研天下整理

第二,中游技术门槛较高。由于中游三电环节是电动车核心零部件,电池及其材料是高技术密集型行业,技术门槛相对较高,因此相对于传统燃油车零部件厂商其话语权更大;未来随着下游整车龙头趋势下,中游格局集中化趋势。

第三,消费属性下,新能源车不会走低价低端模式恶性循环中,一定是往高端化、重质发展。因为终端产品消费属性,高产品力、品牌力决定产品价格;其次核心三电环节在保障电动车安全前提下,提升性能至关重要,不会牺牲安全而采用低质低价的电池。

第四,自 2009 年以来,中国已经形成了最为完善的中游动力锂电产业链集群,从锂电池端宁德时代,到材料端负极、电解液、隔膜、正极等都已经走向全球锂电池供应链,在技术、成本上已经具备全球竞争力。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。