回顾2017年细分子行业业绩:

2017年板块整体业绩承压,产业链上下游结构性分化。细分子行业由于竞争格局不同分化严重,盈利往上游集中,锂电设备受益锂电扩张,中游两头受挤盈利能力下滑。

全产业链成本下降趋势下,行业整体毛利率呈下降趋势,其中只有上游钴、锂资源、电机电控等毛利率环比提升;毛利率从高到低排序:隔膜(57.3%)>锂资源(55.7%)>钴资源(41%)>锂电设备(36.6%)>电解液(36.2%)>锂电池(34.4%)>负极(32.7%)>电机电控等(26.4%)> 正极(22.7%)>整车(20.1%)。

参考观研天下发布《2018年中国锂电池材料市场分析报告-行业深度分析与投资前景预测》

展望2018-2020年中游盈利弹性变化

细分子行业盈利弹性测算方法:为了进一步对各细分环节的需求变化,所带来的盈利弹性差异及变化,本文采用两个指标进行量化分析:1)市场规模价值量同比增速;2)毛利额同比增速。

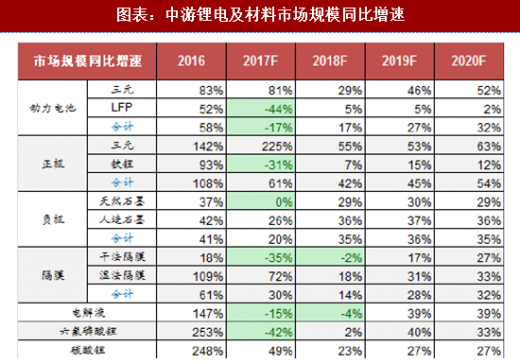

a)市场规模角度:通过测算各细分子行业的市场规模同比增速,2017年由于动力电池系统价格下降,整体动力电池系统的市场规模价值量是负增长,但2018年我们预计将是锂电池中游环节拐点,动力电池系统市场规模价值量由负转正,各细分环节同比增速排序:正极>负极>碳酸锂>动力电池>隔膜>6F> 电解液;

b)毛利额同比增速角度:

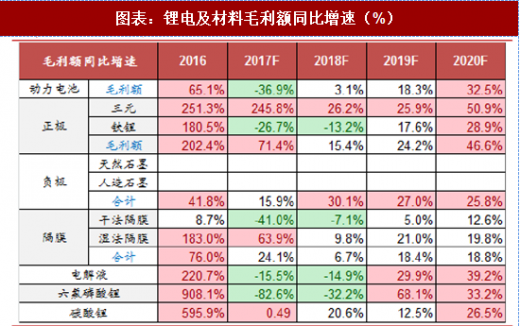

1)考虑不同环节毛利率及变化情况,我们测算了2018年的毛利额同比增速排序:负极>三元正极>碳酸锂>隔膜>电解液>6F;其中动力电池端毛利额同比增速为3.1%;锂电池材料环节,三元正极、负极材料毛利额同比增速超过25%,但干法隔膜、电解液、6F环节毛利额增速负增长; 2)长期来看,我们预计三元正极、负极、电解液的毛利额增速将在2019 年及以后保持高增长;结构上湿法隔膜仍处于国产替代趋势中,产能投放后,产品价格和毛利率或将下降。

结论:2018 年将是锂电中游的盈利拐点,不同细分环节盈利弹性不同,其中,我们认为 2019 年板块盈利能力将大幅提升。重点关注三元正极材料、电解液、负极;

2017年板块整体业绩承压,产业链上下游结构性分化。细分子行业由于竞争格局不同分化严重,盈利往上游集中,锂电设备受益锂电扩张,中游两头受挤盈利能力下滑。

全产业链成本下降趋势下,行业整体毛利率呈下降趋势,其中只有上游钴、锂资源、电机电控等毛利率环比提升;毛利率从高到低排序:隔膜(57.3%)>锂资源(55.7%)>钴资源(41%)>锂电设备(36.6%)>电解液(36.2%)>锂电池(34.4%)>负极(32.7%)>电机电控等(26.4%)> 正极(22.7%)>整车(20.1%)。

参考观研天下发布《2018年中国锂电池材料市场分析报告-行业深度分析与投资前景预测》

图表:2017 年新能源汽车细分子板块业绩梳理

资料来源:观研天下整理

展望2018-2020年中游盈利弹性变化

细分子行业盈利弹性测算方法:为了进一步对各细分环节的需求变化,所带来的盈利弹性差异及变化,本文采用两个指标进行量化分析:1)市场规模价值量同比增速;2)毛利额同比增速。

a)市场规模角度:通过测算各细分子行业的市场规模同比增速,2017年由于动力电池系统价格下降,整体动力电池系统的市场规模价值量是负增长,但2018年我们预计将是锂电池中游环节拐点,动力电池系统市场规模价值量由负转正,各细分环节同比增速排序:正极>负极>碳酸锂>动力电池>隔膜>6F> 电解液;

图表:中游锂电及材料市场规模同比增速

资料来源:观研天下整理

b)毛利额同比增速角度:

1)考虑不同环节毛利率及变化情况,我们测算了2018年的毛利额同比增速排序:负极>三元正极>碳酸锂>隔膜>电解液>6F;其中动力电池端毛利额同比增速为3.1%;锂电池材料环节,三元正极、负极材料毛利额同比增速超过25%,但干法隔膜、电解液、6F环节毛利额增速负增长; 2)长期来看,我们预计三元正极、负极、电解液的毛利额增速将在2019 年及以后保持高增长;结构上湿法隔膜仍处于国产替代趋势中,产能投放后,产品价格和毛利率或将下降。

结论:2018 年将是锂电中游的盈利拐点,不同细分环节盈利弹性不同,其中,我们认为 2019 年板块盈利能力将大幅提升。重点关注三元正极材料、电解液、负极;

图表:锂电及材料毛利额同比增速(%)

资料来源:观研天下整理

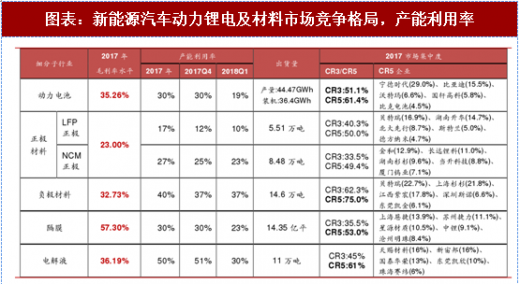

图表:新能源汽车动力锂电及材料市场竞争格局,产能利用率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。