需求测算1:锂电池环节我们将新能源汽车细分为:乘用车、客车、专用车,其中由于不同车型对的单车带电量不同,车型结构的变化对整体锂电池、及其锂电池材料的需求具有重大影响。因此,本文通过对新能源汽车车型销量结构,单车带电量、双积分政策影响等因素综合考虑,对国内新能源汽车销量做出了判断。随着双积分制度的正式实施,新能源汽车将逐渐从政策驱动转向市场驱动。

参考观研天下发布《2018年中国锂电池行业分析报告-市场运营态势与投资前景预测》

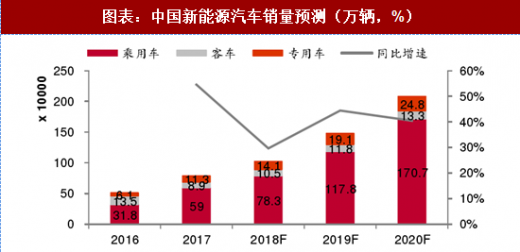

2018年-2020年新能源汽车销量保持符合增速在30%以上,2018年预计超100万辆,2020年望达到200万辆目标。

(1)新能源乘用车:按照新能源汽车积分比例2019、2020年分别达到 10%、12%的要求,据中汽协预估,2018-2020 年燃油消耗量积分充分转让后,仍然需要抵偿的燃料消耗量负积分约为84万、147万、242万。通过测算,考虑燃油负积分的抵偿,我们预测出2019-2020年将完成133 万辆、185 万辆;其次,如前文所述,在补贴调整政策对技术门槛提出要求,对高续航里程的高端车型补贴更多,车企陆续推出A0级以上新车型,未来A0及以上车型占比会提升;

(2)客车:补贴调整幅度较大,需求集中在公交系统、政府采购等商用化需求,销量通常集中在下半年;整体需求增长较为稳定;

(3)专用车:过渡期补贴降低60%,避免专用车抢装;需求主体集中在运营租赁、物流企业,成本敏感性强;行驶里程达2万公里要求一定程度上对其资金要求高,由于下半年补贴更高,我们预计专用车销量将于下半年释放,全年预计销售14万辆;

需求测算2:锂电池材料

在完成新能源汽车整车环节销量预测后,通过判断不同电池类型装机量,从锂电池环节往其原材料需求进行推演。

总的来说,新能源汽车产业链空间广阔,在补贴退坡下,全产业链面临成本下降压力,产品价格将呈现下降趋势。

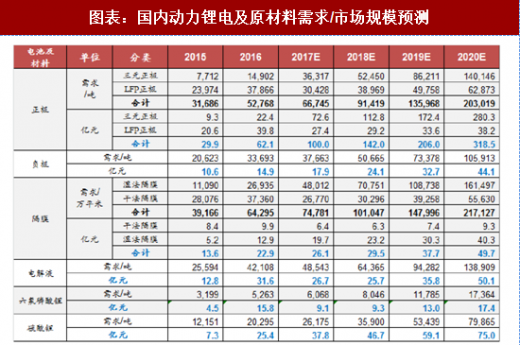

(1)动力锂电:

1) 三元锂电池渗透率:伴随着对能量密度要求提升逐渐提高。

2) 价格回顾:动力电池价格总体呈下降趋势,其中磷酸铁锂电池价格降幅较大,由年初1.9元/Wh跌至2017年Q4的1.55元/Wh,三元电池在上游材料价格上涨下,价格1.6元/Wh略跌至1.5元/Wh,LFP电池与三元电池价格趋同。我们预计未来电池技术提升,上游锂资源产能投放,带动原材料价格下降,电池系统价格有望在2020年低于1元/Wh。

3) 从市场规模角度,动力锂电装机量同比增长 20%以上,但价格下跌,

2017年价值量规模同比下滑;随着新能源汽车升级,续航里程提升,单车带电量提升情况下,2018-2020 年可以实现以量补价,价值量保持增长。

4) 竞争格局:锂电池将持续分化,呈现龙头集中趋势,2017年CR3达51.1%,其中CATL出货量11.8Gwh,市占率达到约30%份额,据GICC,2018年1-4月,CATL装机量3.4Gwh(三元2.1Gwh,铁锂1.38Gwh),市占率达43.6%,CR3超75%;。

参考观研天下发布《2018年中国锂电池行业分析报告-市场运营态势与投资前景预测》

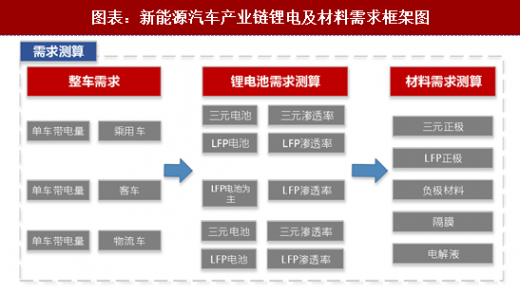

图表:新能源汽车产业链锂电及材料需求框架图

资料来源:观研天下整理

2018年-2020年新能源汽车销量保持符合增速在30%以上,2018年预计超100万辆,2020年望达到200万辆目标。

(1)新能源乘用车:按照新能源汽车积分比例2019、2020年分别达到 10%、12%的要求,据中汽协预估,2018-2020 年燃油消耗量积分充分转让后,仍然需要抵偿的燃料消耗量负积分约为84万、147万、242万。通过测算,考虑燃油负积分的抵偿,我们预测出2019-2020年将完成133 万辆、185 万辆;其次,如前文所述,在补贴调整政策对技术门槛提出要求,对高续航里程的高端车型补贴更多,车企陆续推出A0级以上新车型,未来A0及以上车型占比会提升;

(2)客车:补贴调整幅度较大,需求集中在公交系统、政府采购等商用化需求,销量通常集中在下半年;整体需求增长较为稳定;

(3)专用车:过渡期补贴降低60%,避免专用车抢装;需求主体集中在运营租赁、物流企业,成本敏感性强;行驶里程达2万公里要求一定程度上对其资金要求高,由于下半年补贴更高,我们预计专用车销量将于下半年释放,全年预计销售14万辆;

图表:中国新能源汽车销量预测(万辆,%)

资料来源:观研天下整理

需求测算2:锂电池材料

在完成新能源汽车整车环节销量预测后,通过判断不同电池类型装机量,从锂电池环节往其原材料需求进行推演。

总的来说,新能源汽车产业链空间广阔,在补贴退坡下,全产业链面临成本下降压力,产品价格将呈现下降趋势。

(1)动力锂电:

1) 三元锂电池渗透率:伴随着对能量密度要求提升逐渐提高。

2) 价格回顾:动力电池价格总体呈下降趋势,其中磷酸铁锂电池价格降幅较大,由年初1.9元/Wh跌至2017年Q4的1.55元/Wh,三元电池在上游材料价格上涨下,价格1.6元/Wh略跌至1.5元/Wh,LFP电池与三元电池价格趋同。我们预计未来电池技术提升,上游锂资源产能投放,带动原材料价格下降,电池系统价格有望在2020年低于1元/Wh。

3) 从市场规模角度,动力锂电装机量同比增长 20%以上,但价格下跌,

2017年价值量规模同比下滑;随着新能源汽车升级,续航里程提升,单车带电量提升情况下,2018-2020 年可以实现以量补价,价值量保持增长。

4) 竞争格局:锂电池将持续分化,呈现龙头集中趋势,2017年CR3达51.1%,其中CATL出货量11.8Gwh,市占率达到约30%份额,据GICC,2018年1-4月,CATL装机量3.4Gwh(三元2.1Gwh,铁锂1.38Gwh),市占率达43.6%,CR3超75%;。

图表:国内动力锂电需求/市场规模预测

资料来源:观研天下整理

图表:国内动力锂电及原材料需求/市场规模预测

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。