参考中国报告网发布《2017-2022年中国天然气分布式能源市场发展态势及十三五竞争战略分析报告》

1. 优化能源结构为长期趋势,天然气消费量持续提升

1.1 近十年我国能源结构发生显著变化

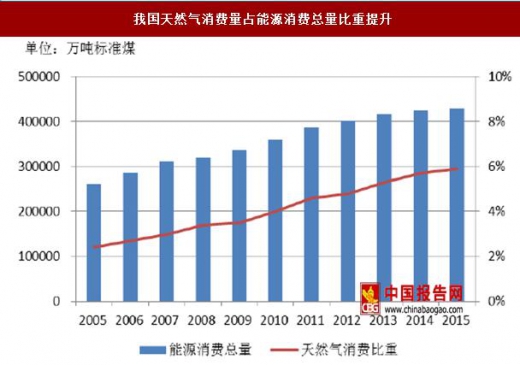

对比2005 年和2015 年我国的一次能源消费结构,煤炭占从2005 年的73.49%降到2015 年的63.72%,已经实现低于65%的目标,天然气消费占比则从2.42%上升到5.89%。2005 到2015 年,我国天然气消费量由6273 万吨标准煤提高到了25370 万吨标准煤,年均复合增速达到15%。在2014 和2015 年,天然气消费量增速有所放缓,主要源于2014 年后半年油价的大幅度下滑。2005 年到2015 年我国能源消费总量的年均复合增速为5.1%,天然气的能源消费占比从2.4%提高到了5.9%。我国天然气消费增速显著高于能源消费总量增速,占比逐年提升,主要受益于国家对天然气供给增加和天然气消费使用的支持。

截至2015 年底,我国常规天然气地质资源量68 万亿立方米,累计探明地质储量约13 万亿立方米,探明程度19%,处于勘探早期。“十二五”期间全国累计新增探明地质储量约3.9 万亿立方米,2015 年全国天然气产量1350 亿立方米,储采比29。“十二五”期间累计产量约6000 亿立方米,比“十一五”增加约2100 亿立方米,年均增长6.7%。

根据发改委和国家能源局印发的《能源发展“十三五”规划》,到2020 年我国能源消费总量控制在50 亿吨标准煤以内。能源消费结构方面,非化石能源消费比重提高到15%以上,天然气消费比重力争达到10%,煤炭消费比重降低到58%以下。

考虑到2020 年,我国能源消费总量达到47 亿吨标准煤,天然气消费比重达到10%,即天然气消费量为4.7 亿吨标准煤,则2015-2020 年我国天然气消费量年均复合增速为12.9%。

2.1 受益于油气价差拉大,天然气经济性提升

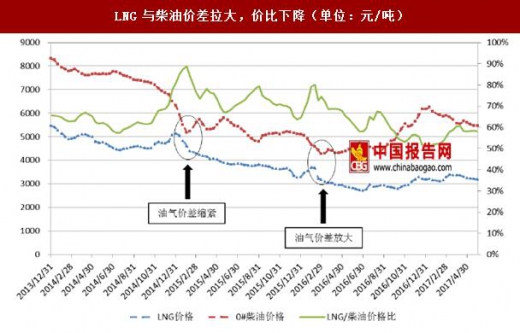

国内成品油价格与国际原油走势挂钩,2014 年底至2015 年的一整年时间里,油气价差缩紧,LNG 的经济性降低使得大量天然气企业退出市场。在2015 年年底,国家发改委宣布降低非居民用天然气门站价格,每立方米下调0.7 元,是相对原油断崖式下跌的补偿性措施,自2016 年6 月开始,LNG 与0#柴油价差持续扩大。

2016 年10 月份开始,LNG 与柴油价格比下降至50%以下,2017 年起,基本维持在50%-58%之间,整体呈下降态势。历史经验数据表明,LNG 与柴油价格比在60%左右时,LNG 替代柴油的经济效益明显,LNG 需求增强。

气价改革有望进一步提振天然气经济性。天然气价格改革的目标是“放开两头,管住中间”,即放开气源和销售价格由市场形成,政府只对属于网络型自然垄断环节的管网输配价格进行监管。天然气发展“十三五”规划中提出,要推动天然气管网运输和销售分离,大力推进天然气基础设施向第三方市场主体开放。放开非居民用气价格,进一步完善居民用气定价机制,加强天然气管输价格和成本监审,有效降低输配气成本,扩大天然气利用规模。

2.2 天然气终端需求加大,装备市场空间充足

LNG 重卡车应用对成本回收期敏感,高产销量有望延续。我国LNG 重卡车在2014年迎来了产销的高峰,2014 年全年LNG 重卡车产量达到了约50300 辆,但2014 年后半年,全球原油价格开始大幅度下跌,国内成品油价格随之下行,而国内天然气价格下调滞后,导致了在较长一段时间内油气价差很小。进入2015 年后,我国LNG重卡车产量迅速下滑,全年累计销量仅为12000 余辆,同比下降75.3%。2016 年9月起,随着LNG 经济性重现,LNG 重卡车产量迅速回升。

从渗透率指标上看,在14 年LNG 重卡车单月渗透率达到过15.9%高峰,15 年渗透率在1-2%之间,16 年10 月天然气经济性回升后渗透率逐渐回复到了5%左右,在17 年5 月渗透率突破到了7.8%,我们判断LNG 重卡车渗透率将进一步向上。

1. 优化能源结构为长期趋势,天然气消费量持续提升

1.1 近十年我国能源结构发生显著变化

对比2005 年和2015 年我国的一次能源消费结构,煤炭占从2005 年的73.49%降到2015 年的63.72%,已经实现低于65%的目标,天然气消费占比则从2.42%上升到5.89%。2005 到2015 年,我国天然气消费量由6273 万吨标准煤提高到了25370 万吨标准煤,年均复合增速达到15%。在2014 和2015 年,天然气消费量增速有所放缓,主要源于2014 年后半年油价的大幅度下滑。2005 年到2015 年我国能源消费总量的年均复合增速为5.1%,天然气的能源消费占比从2.4%提高到了5.9%。我国天然气消费增速显著高于能源消费总量增速,占比逐年提升,主要受益于国家对天然气供给增加和天然气消费使用的支持。

我国天然气消费量持续增长

资料来源:wind,中国报告网数据中心整理

我国天然气消费量占能源消费总量比重提升

资料来源:wind,中国报告网数据中心整理

1.2 “十三五”规划大力支持天然气发展截至2015 年底,我国常规天然气地质资源量68 万亿立方米,累计探明地质储量约13 万亿立方米,探明程度19%,处于勘探早期。“十二五”期间全国累计新增探明地质储量约3.9 万亿立方米,2015 年全国天然气产量1350 亿立方米,储采比29。“十二五”期间累计产量约6000 亿立方米,比“十一五”增加约2100 亿立方米,年均增长6.7%。

根据发改委和国家能源局印发的《能源发展“十三五”规划》,到2020 年我国能源消费总量控制在50 亿吨标准煤以内。能源消费结构方面,非化石能源消费比重提高到15%以上,天然气消费比重力争达到10%,煤炭消费比重降低到58%以下。

考虑到2020 年,我国能源消费总量达到47 亿吨标准煤,天然气消费比重达到10%,即天然气消费量为4.7 亿吨标准煤,则2015-2020 年我国天然气消费量年均复合增速为12.9%。

预计2015-2020 年我国天然气消费量年均复合增速为12.9%

资料来源:《能源发展“十三五”规划》,中国报告网数据中心整理

2. 天然气终端性价比提升,带动装备需求2.1 受益于油气价差拉大,天然气经济性提升

国内成品油价格与国际原油走势挂钩,2014 年底至2015 年的一整年时间里,油气价差缩紧,LNG 的经济性降低使得大量天然气企业退出市场。在2015 年年底,国家发改委宣布降低非居民用天然气门站价格,每立方米下调0.7 元,是相对原油断崖式下跌的补偿性措施,自2016 年6 月开始,LNG 与0#柴油价差持续扩大。

2016 年10 月份开始,LNG 与柴油价格比下降至50%以下,2017 年起,基本维持在50%-58%之间,整体呈下降态势。历史经验数据表明,LNG 与柴油价格比在60%左右时,LNG 替代柴油的经济效益明显,LNG 需求增强。

LNG与柴油价差拉大,价比下降(单位:元/吨)

资料来源:Wind,国家统计局,中国报告网数据中心整理

短期受油价回调影响,由国际方面,由于OPEC 减产国执行情况的不确定,以及豁免国家、美国及加拿大等地区的常规油、页岩油复产,使得市场供应仍然较大,供给缺口难以持续打开,使得短期油价存在下行风险,带动国内成品油价格下调,因此短期来看,油价下行或将影响天然气的终端应用。气价改革有望进一步提振天然气经济性。天然气价格改革的目标是“放开两头,管住中间”,即放开气源和销售价格由市场形成,政府只对属于网络型自然垄断环节的管网输配价格进行监管。天然气发展“十三五”规划中提出,要推动天然气管网运输和销售分离,大力推进天然气基础设施向第三方市场主体开放。放开非居民用气价格,进一步完善居民用气定价机制,加强天然气管输价格和成本监审,有效降低输配气成本,扩大天然气利用规模。

2.2 天然气终端需求加大,装备市场空间充足

LNG 重卡车应用对成本回收期敏感,高产销量有望延续。我国LNG 重卡车在2014年迎来了产销的高峰,2014 年全年LNG 重卡车产量达到了约50300 辆,但2014 年后半年,全球原油价格开始大幅度下跌,国内成品油价格随之下行,而国内天然气价格下调滞后,导致了在较长一段时间内油气价差很小。进入2015 年后,我国LNG重卡车产量迅速下滑,全年累计销量仅为12000 余辆,同比下降75.3%。2016 年9月起,随着LNG 经济性重现,LNG 重卡车产量迅速回升。

从渗透率指标上看,在14 年LNG 重卡车单月渗透率达到过15.9%高峰,15 年渗透率在1-2%之间,16 年10 月天然气经济性回升后渗透率逐渐回复到了5%左右,在17 年5 月渗透率突破到了7.8%,我们判断LNG 重卡车渗透率将进一步向上。

2014-2017 年LNG重卡车产量及渗透率

资料来源:Wind,中国报告网数据中心整理

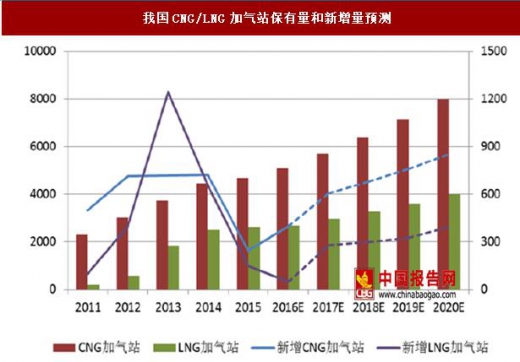

天然气汽车及加气站保有量将进一步增长。2015 年底,我国天然气汽车保有量约为500 万辆,天然气发展“十三五”规划中,目标在2020 年天然气汽车保有量达到1000万辆,配套建设加气站超过1.2 万座。我们预计2020 年实际天然气汽车保有量达到约1050 万辆,2016-2020 年间天然气汽车保有量年均复合增速为17.1%,销售量复合增速为33.7%,其中2020 年全年销售量有望突破150 万辆。加气站方面,2015年底我国天然气加气站数量为7350 座,其中CNG 加气站4700 座,LNG 加气站2650座。预计到2020 年CNG 加气站和LNG 加气站保有量分别达到8000 座和4000 座,2015-2020 年间保有量年均复合增速分别为11.2%和8.6%。我国天然气汽车保有量和销量预测

资料来源:中国汽车工程学会,中国报告网数据中心整理

我国CNG/LNG加气站保有量和新增量预测

资料来源:中国汽车工程学会,国际燃气网,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。