参考中国报告网发布《2017-2022年中国核电设备行业市场发展现状及十三五投资战略分析报告》

1. 核电发展难得机遇显现,加速发展时不我待

当前,在人们越来越重视地球温室效应、气候变化的形势下,积极推进核电建设,是我国能源建设的一项重要政策,对于满足经济和社会发展不断增长的能源需求,保障能源供应与安全,保护环境,实现电力工业结构优化和可持续发展,提升我国综合经济实力、工业技术水平和国际地位,都具有重要的意义。

根据国际原子能机构(IAEA)公布的2017年2月份最新数据,目前世界上33个国家(地区)拥有449台运行核电机组,总装机容量为3.9亿kW,核电发电量占世界总发电量的10.8%,在不少国家,核电是国家电力中的重要组成部分,作为世界第一大经济体的美国,是最早进行开发建设民用核电站的国家,目前有99台运行核电机组,核电机组数量和发电量同时位居世界第一,之后的排名依次为法国(58台)、日本(42台)、中国(37台)、俄罗斯(35台)以及韩国(25台),根据我国核电“十三五”建设规划,每年开工5-6台机组,中国有望在8~10年内超越法国,成为世界第二大核电国家。

1、将于2030年左右使二氧化碳排放达到峰值,并争取尽早实现。

2、2030年单位国内生产总值二氧化碳排放比2005年下降60%~65%。

3、非化石能源占一次能源消费比重达到20%左右。

核能是非化石能源的主力能源,发展核电是兑现减排承诺的最佳途径。通过发展核能等非化石能源,向国际社会兑现减排承诺、维护国家形象,提升我国的国际地位。加快中国核工业的体系先进化和产业发展全球化是持续提升国际地位的战略举措,抓住“一带一路”战略实施的重大战略机遇,推动我国核能产业走向世界。

2. “十三五”规划勾勒核电发展黄金期蓝图,必将分享行业发展盛宴

我国“十三五”核工业规划中明确,我国核工业将完成包括国防军工、民用核能发展、核应急体系健全、核燃料循环产业能效提升、走出去等在内的九大重要使命。“十三五”期间,“空间核动力”,“海上浮动核电站”,“乏燃料后处理科研专项”等重大项目都将实施,内陆核电站建设提上议事日程,有望十三五中后期获批。

2016年11月7日,国家发改委、国家能源局正式发布了《电力发展“十三五”规划》,《规划》明确:坚持安全发展核电原则,加大自主核电示范工程建设力度,加快推进沿海核电项目建设,深入开展内陆核电研究论证和前期准备工作。认真做好核电厂址资源保护工作。

我国“十三五”的具体核工业规划相关文件已经正式印发,“空间核动力”,“海上浮动核电站”,“乏燃料后处理科研专项”等重大项目都将实施。针对备受关注的核电“走出去”。《核工业规划》指出,要不断深化核领域国际交流合作,积极推动我国全产业链“走出去”,主动引导核领域国际规则和标准制定,提升我国国际影响力。

国防科工局副局长、国家原子能机构副主任王毅韧今年2月8日在《“十三五”核工业发展规划》(以下简称《核工业规划》)宣贯会上透露,包括《核工业规划》、《“十三五”核能开发科研规划》、《“十三五”国家核应急规划》在内的多部涉核规划均已正式印发。“十三五”期间,我国核工业将完成包括国防军工、民用核能发展、核应急体系健全、核燃料循环产业能效提升、走出去等在内的九大重要使命。

“十三五”期间,核工业持续关注三方面:

1、核电“走出去”

2、核电站乏燃料后处理

3、海上核电浮动平台

按照“十三五”我国在运核电站总装机容量88GW来计算,我国核电总投资规模将高达万亿元,2014~2020核电设备制造商将分享超过3000亿元市场。

国家能源局发布的《2017年能源工作指导意见》《意见》明确年内计划建成5个机组,新增装机规模641万千瓦;积极推进具备条件项目的核准建设,年内计划开工8台机组。同时还将扎实推进三门、宁德、漳州和惠州等多个机组等项目前期工作,项目规模986万千瓦。

随着我国核电景气度再度提升,设备招标不断提速,2016年的滞后建设项目将在2017年下半年得到集中审批和建设,公司核电项目订单量将大幅增长,2017年将成为公司核电业务收获之年。

1. 核电发展难得机遇显现,加速发展时不我待

当前,在人们越来越重视地球温室效应、气候变化的形势下,积极推进核电建设,是我国能源建设的一项重要政策,对于满足经济和社会发展不断增长的能源需求,保障能源供应与安全,保护环境,实现电力工业结构优化和可持续发展,提升我国综合经济实力、工业技术水平和国际地位,都具有重要的意义。

根据国际原子能机构(IAEA)公布的2017年2月份最新数据,目前世界上33个国家(地区)拥有449台运行核电机组,总装机容量为3.9亿kW,核电发电量占世界总发电量的10.8%,在不少国家,核电是国家电力中的重要组成部分,作为世界第一大经济体的美国,是最早进行开发建设民用核电站的国家,目前有99台运行核电机组,核电机组数量和发电量同时位居世界第一,之后的排名依次为法国(58台)、日本(42台)、中国(37台)、俄罗斯(35台)以及韩国(25台),根据我国核电“十三五”建设规划,每年开工5-6台机组,中国有望在8~10年内超越法国,成为世界第二大核电国家。

世界各国已建核电机组数量(截止2017 年2 月)

资料来源:IAEA,中国报告网数据中心整理

世界各国核能发电占比(截止2016 年12 月)

资料来源:IAEA,中国报告网数据中心整理

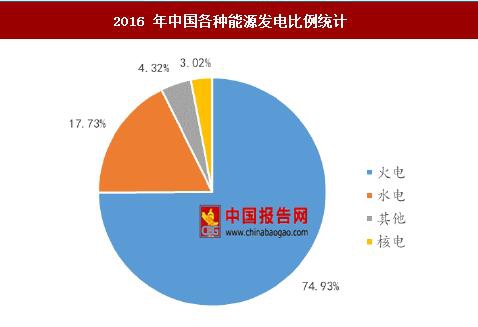

目前,在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(76%),其他发达国家比如美国(20%)、俄罗斯(19%)、韩国(32%)、瑞典(34%)等核能发电比例都很高。而2015年底中国核电发电量仅占全国累计发电量的3.03%,发电比重排在世界有核国家的末尾,与世界平均值(10.8%)仍有很大差距,尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的,所以,中国核电的上升空间是非常大的。2016 年中国各种能源发电比例统计

资料来源:中国报告网数据中心整理

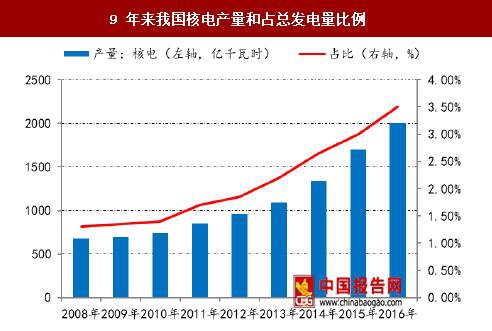

9 年来我国核电产量和占总发电量比例

资料来源:中国报告网数据中心整理

《巴黎协定》于2015年12月12日在气候变化巴黎大会上通过。2016年4月22日,中美同时签署《巴黎协定》。中国对世界做出郑重承诺:1、将于2030年左右使二氧化碳排放达到峰值,并争取尽早实现。

2、2030年单位国内生产总值二氧化碳排放比2005年下降60%~65%。

3、非化石能源占一次能源消费比重达到20%左右。

核能是非化石能源的主力能源,发展核电是兑现减排承诺的最佳途径。通过发展核能等非化石能源,向国际社会兑现减排承诺、维护国家形象,提升我国的国际地位。加快中国核工业的体系先进化和产业发展全球化是持续提升国际地位的战略举措,抓住“一带一路”战略实施的重大战略机遇,推动我国核能产业走向世界。

2. “十三五”规划勾勒核电发展黄金期蓝图,必将分享行业发展盛宴

我国“十三五”核工业规划中明确,我国核工业将完成包括国防军工、民用核能发展、核应急体系健全、核燃料循环产业能效提升、走出去等在内的九大重要使命。“十三五”期间,“空间核动力”,“海上浮动核电站”,“乏燃料后处理科研专项”等重大项目都将实施,内陆核电站建设提上议事日程,有望十三五中后期获批。

2016年11月7日,国家发改委、国家能源局正式发布了《电力发展“十三五”规划》,《规划》明确:坚持安全发展核电原则,加大自主核电示范工程建设力度,加快推进沿海核电项目建设,深入开展内陆核电研究论证和前期准备工作。认真做好核电厂址资源保护工作。

“十三五”电力能源结构

资料来源:中国报告网数据中心整理

“十三五”期间,按照非化石能源消费比重达到15%的要求,《规划》划定“十三五”电力能源结构。核电建设方面,全国核电投产约3000万千瓦、开工3000万千瓦以上,2020年装机达到5800万千瓦。投产核电要达到3000万千瓦,这意味着,预计“十三五”期间,平均每年要投产百万千瓦核电机组6台,核电装机容量年复合增速为16.38%。我国“十三五”的具体核工业规划相关文件已经正式印发,“空间核动力”,“海上浮动核电站”,“乏燃料后处理科研专项”等重大项目都将实施。针对备受关注的核电“走出去”。《核工业规划》指出,要不断深化核领域国际交流合作,积极推动我国全产业链“走出去”,主动引导核领域国际规则和标准制定,提升我国国际影响力。

国防科工局副局长、国家原子能机构副主任王毅韧今年2月8日在《“十三五”核工业发展规划》(以下简称《核工业规划》)宣贯会上透露,包括《核工业规划》、《“十三五”核能开发科研规划》、《“十三五”国家核应急规划》在内的多部涉核规划均已正式印发。“十三五”期间,我国核工业将完成包括国防军工、民用核能发展、核应急体系健全、核燃料循环产业能效提升、走出去等在内的九大重要使命。

“十三五”期间,核工业持续关注三方面:

1、核电“走出去”

2、核电站乏燃料后处理

3、海上核电浮动平台

按照“十三五”我国在运核电站总装机容量88GW来计算,我国核电总投资规模将高达万亿元,2014~2020核电设备制造商将分享超过3000亿元市场。

国家能源局发布的《2017年能源工作指导意见》《意见》明确年内计划建成5个机组,新增装机规模641万千瓦;积极推进具备条件项目的核准建设,年内计划开工8台机组。同时还将扎实推进三门、宁德、漳州和惠州等多个机组等项目前期工作,项目规模986万千瓦。

随着我国核电景气度再度提升,设备招标不断提速,2016年的滞后建设项目将在2017年下半年得到集中审批和建设,公司核电项目订单量将大幅增长,2017年将成为公司核电业务收获之年。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。