参考中国报告网发布《2017-2022年中国新能源行业深度研究及投资策略研究报告》

2017H2 新能源产业链有望持续回暖。

5 月纯电动乘用车销量32,438 辆,同/环比+88.9/27.6%,相比4 月大幅提升。5 月商用车销售6,447 辆,环比增长66.0%,延续回暖迹象。同时,前5 批目录中客车入选车型数量的63%,客车回暖态势有望持续。中金汽车组预测,2017~2018 年新能源汽车销量有望超过70/110万辆,同比增长38%/57%。

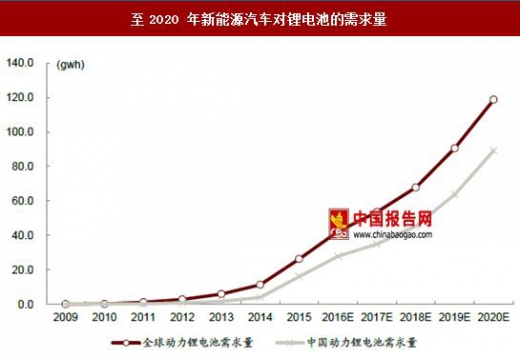

积分政策稳定预期,2020 年200 万辆目标实现概率增大。6 月工信部双积分政策的出台将促进新能源汽车行业实现2020 年200 万台销量目标,利好自主新能源车企以及新能源汽车产业链。在200 万辆新能源汽车销量的目标下,中国新能源汽车对锂电池的需求量持续攀升,有望从2016 年的28.0GWh 上升至2020 年的89.2GWh,CAGR 34%;全球储能对锂电池的需求量也有望从2016 年的42.3GWh 上升至2020 年的118.6GWh,CAGR 29%,成为锂电池需求的核心需求。

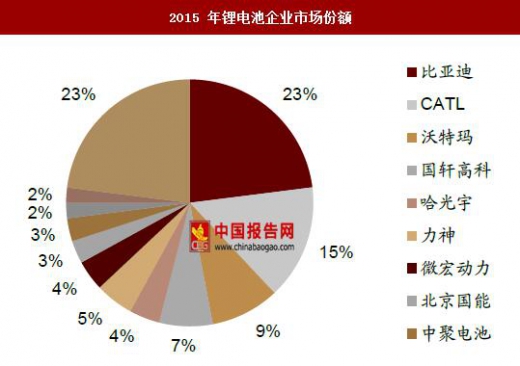

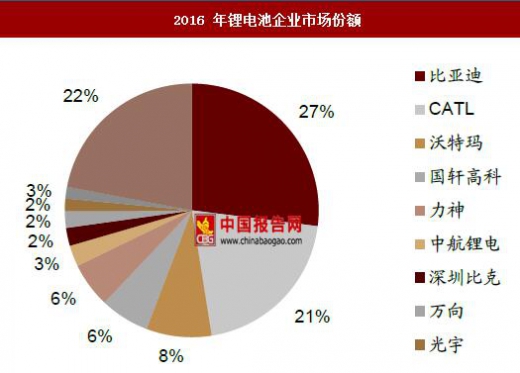

2015~2016 年,锂电池行业出货量排名前四名企业位臵基本不变,依次是比亚迪、CATL、沃特玛和国轩高科。2016 年行业集中度出现明显提升,CR2(比亚迪、CATL)从2015 年的38%提升至48%;CR4(比亚迪、CATL、沃特玛、国轩高科)从2015 年的54%提升至62%。CR10 从2015 年的75%小幅提升至78%。锂电池行业集中度出现明显提升,且龙头企业提升份额较快,比亚迪和CATL 几乎占据了一半的市场份额。

根据中投顾问产业研究中心数据,锂电池设备2016 年投资规模约72 亿元,2018 年有望达到139 亿元,CAGR 39%。2020 年投资将有所回落,达到约128 亿元,至2020 年CAGR 约16%。我们认为虽然行业整体增速放缓,但由于市场集中度在提升,绑定龙头锂电池客户的设备企业仍有机会。分段总包已成行业主流趋势。锂电池设备分为前段、中段和后端设备,其中前段核心设备为涂布机、中段核心设备为卷绕机、后端设备为分容化成设备。目前行业内主要的采购方如CATL、银隆等均采用分段总包的形式,即将前段、中段和后端分别打包招标。因此,我们较为看好在某一环节拥有核心技术能力的锂电池设备企业。

设备采购粘性较大,目前市场竞争格局已经较为明朗。

锂电池生产设备大多为非标设备,需要与企业合作研发,客户粘性较大。锂电池生产设备供应商目前竞争格局已经较为明朗,能够获得下游锂电池大客户青睐的设备公司未来有望保持强势。目前行业内扩产规模较大的锂电池企业包括CATL、BYD 和珠海银隆等。

2017H2 新能源产业链有望持续回暖。

5 月纯电动乘用车销量32,438 辆,同/环比+88.9/27.6%,相比4 月大幅提升。5 月商用车销售6,447 辆,环比增长66.0%,延续回暖迹象。同时,前5 批目录中客车入选车型数量的63%,客车回暖态势有望持续。中金汽车组预测,2017~2018 年新能源汽车销量有望超过70/110万辆,同比增长38%/57%。

积分政策稳定预期,2020 年200 万辆目标实现概率增大。6 月工信部双积分政策的出台将促进新能源汽车行业实现2020 年200 万台销量目标,利好自主新能源车企以及新能源汽车产业链。在200 万辆新能源汽车销量的目标下,中国新能源汽车对锂电池的需求量持续攀升,有望从2016 年的28.0GWh 上升至2020 年的89.2GWh,CAGR 34%;全球储能对锂电池的需求量也有望从2016 年的42.3GWh 上升至2020 年的118.6GWh,CAGR 29%,成为锂电池需求的核心需求。

未来3 年新能源车产销量有望突破200 万辆

资料来源:工信部,中汽协,中国报告网数据中心整理

至2020 年新能源汽车对锂电池的需求量

资料来源:IIT、赛迪资讯、真锂研究,中国报告网数据中心整理

动力锂电池行业集中度提升明显,有望保持强者恒强。2015~2016 年,锂电池行业出货量排名前四名企业位臵基本不变,依次是比亚迪、CATL、沃特玛和国轩高科。2016 年行业集中度出现明显提升,CR2(比亚迪、CATL)从2015 年的38%提升至48%;CR4(比亚迪、CATL、沃特玛、国轩高科)从2015 年的54%提升至62%。CR10 从2015 年的75%小幅提升至78%。锂电池行业集中度出现明显提升,且龙头企业提升份额较快,比亚迪和CATL 几乎占据了一半的市场份额。

2015 年锂电池企业市场份额

资料来源:高工锂电,中国报告网数据中心整理

2016 年锂电池企业市场份额

资料来源:高工锂电,中国报告网数据中心整理

行业整体增长逐步企稳,但龙头锂电池企业仍将继续扩张。根据中投顾问产业研究中心数据,锂电池设备2016 年投资规模约72 亿元,2018 年有望达到139 亿元,CAGR 39%。2020 年投资将有所回落,达到约128 亿元,至2020 年CAGR 约16%。我们认为虽然行业整体增速放缓,但由于市场集中度在提升,绑定龙头锂电池客户的设备企业仍有机会。分段总包已成行业主流趋势。锂电池设备分为前段、中段和后端设备,其中前段核心设备为涂布机、中段核心设备为卷绕机、后端设备为分容化成设备。目前行业内主要的采购方如CATL、银隆等均采用分段总包的形式,即将前段、中段和后端分别打包招标。因此,我们较为看好在某一环节拥有核心技术能力的锂电池设备企业。

设备采购粘性较大,目前市场竞争格局已经较为明朗。

锂电池生产设备大多为非标设备,需要与企业合作研发,客户粘性较大。锂电池生产设备供应商目前竞争格局已经较为明朗,能够获得下游锂电池大客户青睐的设备公司未来有望保持强势。目前行业内扩产规模较大的锂电池企业包括CATL、BYD 和珠海银隆等。

锂电池设备市场竞争格局

资料来源:中金公司研究部,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。