参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

虽然近年来世界经济整体发展低迷,但是随着数码类电子产品和新能源动力类产品的得到广泛应用和普及,锂离子电池产业已经发展形成专业化程度高、分工明确的产业链体系,全球锂离子电池市场仍然取得了较快增长。

统计数据显示,自2010年以来,全球锂电池总产量年均增长速度在25%以上,2016年全球锂电池总出货量达到115.4Gwh,较上年同比增长21.1%。预计2020年,全球锂电池出货量将达到265.7Gwh,是2016年的2.5倍。而随着行业的发展,锂电行业产值也快速增长,统计数据显示,2016年全球锂电池电芯产值达到1850亿元,同比2015年增长17.8%。预计到2020年全球锂电池电芯产值将达到3436亿元。

根据IIT 的统计预测,预计到2022 年全球锂电池总需求量和市场规模将分别达到125.4Gwh 和422 亿美元,未来年复合年增长率预计分别为14.9%和12.9%,将继续维持在较高水平。而锂离子电池需求量的增长,无疑将会促进相关材料的需求,进而支撑价格上行。

碳酸锂:随着盐湖提锂技术取得突破,产能将逐步释放,虽对碳酸锂产销产生冲击,但下游动力锂电池市场的支撑下,预计碳酸锂价格仍将保持高位;针对碳酸锂投资的标的,主要看产能规模和资源优势。

隔膜:目前国内对锂电池隔膜的需求仍旺盛,而且进口替代在一定时期仍将存在,因此,该产品盈利较高,其中,沧州明珠锂电池隔膜产品的毛利率高达68%以上;而高盈利以及旺盛的市场需求,也就吸引了众多公司大规模投资建设锂电池隔膜生产线,预计18年新增产能将逐步释放,届时市场竞争会逐渐激烈,产品价格和盈利或将发生变化;而针对锂电池隔膜投资标的选择,主要看技术、规模和销售渠道优势。

电解液:电解液目前仍是锂离子电池材料产业链中盈利能力仍较强的环节,虽今年电解质六氟磷酸锂价格的下调致使电解质价格出现一定程度的下降,但对其盈利能力影响不大,而产业链布局完善者、市场渠道优势明显的企业将拥有较强的竞争优势;而针对锂电池电解液投资标的选择,看产业链、规模和销售渠道优势。

正负极材料:随着电动汽车对动力锂电池技术标准要求的提高,提高充电容量、安全性以及快充快放将是动力锂电池的目前,而电池的性能提高主要在于其组成材料的性能提高,因此,未来动力锂电池正负极材料的看点在高容量、高电压以及低放电倍率等。

虽然近年来世界经济整体发展低迷,但是随着数码类电子产品和新能源动力类产品的得到广泛应用和普及,锂离子电池产业已经发展形成专业化程度高、分工明确的产业链体系,全球锂离子电池市场仍然取得了较快增长。

统计数据显示,自2010年以来,全球锂电池总产量年均增长速度在25%以上,2016年全球锂电池总出货量达到115.4Gwh,较上年同比增长21.1%。预计2020年,全球锂电池出货量将达到265.7Gwh,是2016年的2.5倍。而随着行业的发展,锂电行业产值也快速增长,统计数据显示,2016年全球锂电池电芯产值达到1850亿元,同比2015年增长17.8%。预计到2020年全球锂电池电芯产值将达到3436亿元。

2012-2020 年全球锂电池出货量及增速(单位:Gwh,%)

资料来源:GGII、中国报告网数据中心整理

2012-2020 年全球锂电池市场规模及增速(单位:Gwh,%)

资料来源:GGII、中国报告网数据中心整理

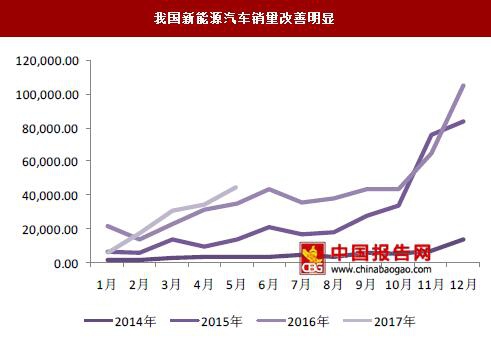

就区域市场来看,中国已成为全球锂电池发展最活跃的地区。受骗补事件影响, 2016 年中国新能源汽车产量为51.7 万辆,同比增长36.41%,低于预期。但受新能源汽车产业政策的推动,我国新能源汽车产业链已摆脱16 年骗补所带来的颓势。2017 年1-5 月我国新能源汽车产量为14.7 万辆同比增长11.36%,而5 月单产量为5.1 万辆,同比增长36.17%,环比增长36.24%。1-5 月我国新能源汽车销量为13.38 万辆同比增长6.40%,而5 月单销量为4.5 万辆,同比增长28.57%,环比增长30.96%。我国新能源汽车产量增速触底回升

资料来源:wind 资讯、中国报告网数据中心整理

我国新能源汽车销量改善明显

资料来源:wind 资讯、中国报告网数据中心整理

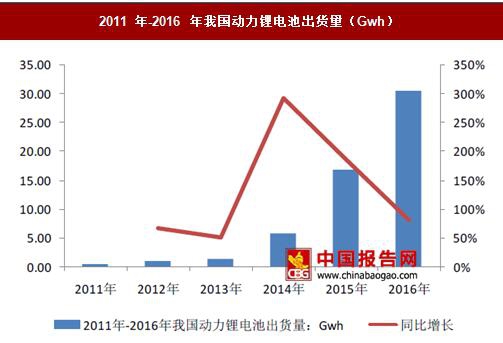

受下游新能汽车市场的推动,我国动力锂电池出货量快速增长。2016 年30.5Gwh 动力电池出货量中,同比增长80.47%,超过3C 电池产量,成为最大的消费端, 动力电池将是中国锂电池未来3 年最大的驱动引擎。2011 年-2016 年我国动力锂电池出货量(Gwh)

资料来源:中国电池网、中国报告网数据中心整理

随着新能源汽车销量逐年增长,对于锂电池的需求量也在不断扩张,根据前瞻产业研究院发布的《锂电池行业市场需求与投资分析报告》测算,到2019 年动力锂电池的市场容量为83.6Gwh。在国家政策的驱动下,新能源汽车有着广阔的发展前景,而作为核心部件的锂电池及整体产业链同样迎来发展的大好良机。 根据IIT 的统计预测,预计到2022 年全球锂电池总需求量和市场规模将分别达到125.4Gwh 和422 亿美元,未来年复合年增长率预计分别为14.9%和12.9%,将继续维持在较高水平。而锂离子电池需求量的增长,无疑将会促进相关材料的需求,进而支撑价格上行。

工业级碳酸锂价格走势(元/吨)

资料来源:百川资讯、中国报告网数据中心整理

电池级碳酸锂价格走势(元/吨)

资料来源:百川资讯、中国报告网数据中心整理

氢氧化锂价格走势(元/吨)

资料来源:百川资讯、中国报告网数据中心整理

电池级碳酸锂价格走势(元/吨)

资料来源:百川资讯、中国报告网数据中心整理

针对锂电池材料产业链,我们依然坚持依照碳酸锂>隔膜>电解液>正负极材料顺序,寻找相应的投资标的。 碳酸锂:随着盐湖提锂技术取得突破,产能将逐步释放,虽对碳酸锂产销产生冲击,但下游动力锂电池市场的支撑下,预计碳酸锂价格仍将保持高位;针对碳酸锂投资的标的,主要看产能规模和资源优势。

隔膜:目前国内对锂电池隔膜的需求仍旺盛,而且进口替代在一定时期仍将存在,因此,该产品盈利较高,其中,沧州明珠锂电池隔膜产品的毛利率高达68%以上;而高盈利以及旺盛的市场需求,也就吸引了众多公司大规模投资建设锂电池隔膜生产线,预计18年新增产能将逐步释放,届时市场竞争会逐渐激烈,产品价格和盈利或将发生变化;而针对锂电池隔膜投资标的选择,主要看技术、规模和销售渠道优势。

电解液:电解液目前仍是锂离子电池材料产业链中盈利能力仍较强的环节,虽今年电解质六氟磷酸锂价格的下调致使电解质价格出现一定程度的下降,但对其盈利能力影响不大,而产业链布局完善者、市场渠道优势明显的企业将拥有较强的竞争优势;而针对锂电池电解液投资标的选择,看产业链、规模和销售渠道优势。

正负极材料:随着电动汽车对动力锂电池技术标准要求的提高,提高充电容量、安全性以及快充快放将是动力锂电池的目前,而电池的性能提高主要在于其组成材料的性能提高,因此,未来动力锂电池正负极材料的看点在高容量、高电压以及低放电倍率等。

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。