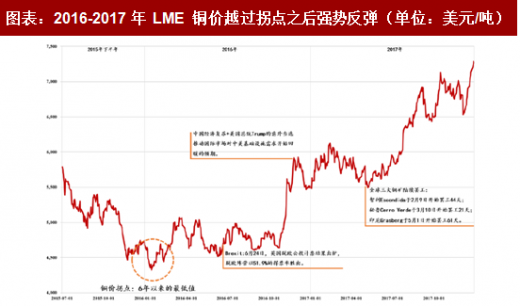

2016-2017 年铜价上涨动力主要来自于全球经济复苏推动市场对于全球基础设施建设开始回暖的预期,而全球范围内陆续爆发的罢工事件也成为了影响铜价的直接干扰因素。铜的供需匹配程度较为成熟,所以我们关注的是铜矿和精铜供给关系的趋势性变化。

参考观研天下发布《2018年中国铜矿行业分析报告-市场深度分析与发展前景研究》

预计 2018 年全球铜矿供给增长 55 万吨,TC/RC 费用下降

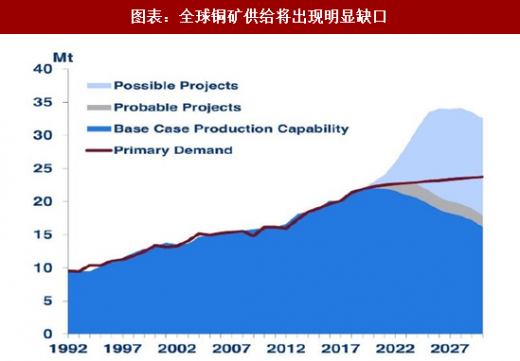

铜矿供给方面,2016 年上半年各大矿山企业纷纷宣布缩减矿山改扩建投资规模,新建项目投产进度放缓,考虑到铜矿建设投产周期较长,所以在 2018-2020 年之间不会出现前期项目集中投产的现象。Wood Mackenzie 的数据统计,全球除了 Cobre Panama 铜矿(产能 32 万吨/年)会在 2018 年投产之外,在 2020 年之前基本没有新的大矿山项目投产,铜矿的增量部分主要来自改扩建项目。铜矿投资的不足会导致结构性短缺。

根据现有的项目统计,我们预计 2018 年全球铜矿增量是在 55 万吨左右,增长 2.77%。供需缺口持续存在,在铜矿库存已经被大量消耗的情况下,供应相比于 2017 年将显得更为紧张。铜矿 TC/RC 费用的变化间接印证了这个趋势。TC/RC 费用在铜矿供需平衡的不同阶段变动趋势不同,在供不应求的阶段,加工费较低,铜价处于相对高位。2018 年铜矿长单 TC 只有 82.25 美元/ 吨,相比于 2017 年的 92.5 美元/吨,同比下降 10 美元/吨。而国内铜冶炼现货 TC/RC 费用亦降至近年来的低点,进一步释放了铜矿供应紧张的信号。

全球铜矿供给同时还存在着诸多潜在干扰因素。(1)自由港公司与印尼政府就 Grasberg 股权估值存在争议,Grasberg 作为全球第三大铜矿,如果双方矛盾解决不了,对铜矿供应的扰动就会持续存在;(2)智利是全球最大的铜矿生产国,其在 2018 年将迎来最忙的工资谈判年,其 2018 年劳资谈判所涉及的铜矿产量甚至高于 2017 年;(3)赞比亚和刚果(金)社会的动荡和经济的不稳定可能会导致该国内铜矿生产的中断。

需求端受益于全球经济复苏,精铜供需维持紧平衡状态

精铜方面,从供应端看,2017 年全球精炼铜产量(原生+再生)2350 万吨,同比仅增长 0.7%。增速的放缓是由于全球铜矿供给的收缩以及受到大型冶炼厂罢工事件的影响,部分主要的原生铜生产国家,例如智利、日本和美国,产量出现明显下降。中国依然是全球最大的冶炼国,2017 年精炼铜产量 889 万吨,同比增长 7.70%,约占世界总产量的 38%,预计未来几年产量增速会维持在 5%-7%的水平。

参考观研天下发布《2018年中国铜矿行业分析报告-市场深度分析与发展前景研究》

图表:2016-2017 年 LME 铜价越过拐点之后强势反弹(单位:美元/吨)

资料来源:观研天下整理

预计 2018 年全球铜矿供给增长 55 万吨,TC/RC 费用下降

铜矿供给方面,2016 年上半年各大矿山企业纷纷宣布缩减矿山改扩建投资规模,新建项目投产进度放缓,考虑到铜矿建设投产周期较长,所以在 2018-2020 年之间不会出现前期项目集中投产的现象。Wood Mackenzie 的数据统计,全球除了 Cobre Panama 铜矿(产能 32 万吨/年)会在 2018 年投产之外,在 2020 年之前基本没有新的大矿山项目投产,铜矿的增量部分主要来自改扩建项目。铜矿投资的不足会导致结构性短缺。

根据现有的项目统计,我们预计 2018 年全球铜矿增量是在 55 万吨左右,增长 2.77%。供需缺口持续存在,在铜矿库存已经被大量消耗的情况下,供应相比于 2017 年将显得更为紧张。铜矿 TC/RC 费用的变化间接印证了这个趋势。TC/RC 费用在铜矿供需平衡的不同阶段变动趋势不同,在供不应求的阶段,加工费较低,铜价处于相对高位。2018 年铜矿长单 TC 只有 82.25 美元/ 吨,相比于 2017 年的 92.5 美元/吨,同比下降 10 美元/吨。而国内铜冶炼现货 TC/RC 费用亦降至近年来的低点,进一步释放了铜矿供应紧张的信号。

图表:全球铜矿供给将出现明显缺口

资料来源:观研天下整理

图表:国内铜冶炼现货 TC 降至低点(单位:美元/干吨)

资料来源:观研天下整理

全球铜矿供给同时还存在着诸多潜在干扰因素。(1)自由港公司与印尼政府就 Grasberg 股权估值存在争议,Grasberg 作为全球第三大铜矿,如果双方矛盾解决不了,对铜矿供应的扰动就会持续存在;(2)智利是全球最大的铜矿生产国,其在 2018 年将迎来最忙的工资谈判年,其 2018 年劳资谈判所涉及的铜矿产量甚至高于 2017 年;(3)赞比亚和刚果(金)社会的动荡和经济的不稳定可能会导致该国内铜矿生产的中断。

需求端受益于全球经济复苏,精铜供需维持紧平衡状态

精铜方面,从供应端看,2017 年全球精炼铜产量(原生+再生)2350 万吨,同比仅增长 0.7%。增速的放缓是由于全球铜矿供给的收缩以及受到大型冶炼厂罢工事件的影响,部分主要的原生铜生产国家,例如智利、日本和美国,产量出现明显下降。中国依然是全球最大的冶炼国,2017 年精炼铜产量 889 万吨,同比增长 7.70%,约占世界总产量的 38%,预计未来几年产量增速会维持在 5%-7%的水平。

图表:预计未来几年中国精炼铜产量增速维持在 5%-7%的水平

资料来源:观研天下整理

图表:2018 年 1 季度全球精炼铜产量累计同比增长 3.13%

资料来源:观研天下整理

图表:IMF 预测 2018 年全球 GDP 增速将提升至 3.90%

资料来源:观研天下整理

图表:预计全球精铜供需维持紧平衡状态(单位:万吨)

资料来源:观研天下整理

综上,预计在 2020 年之前,全球铜矿供应将持续处于紧张状态,铜矿供应的短缺将传导至

资料来源:观研天下整理,转载请注明出(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。