参考观研天下发布《2018年中国煤炭行业分析报告-市场运营态势与发展前景研究》

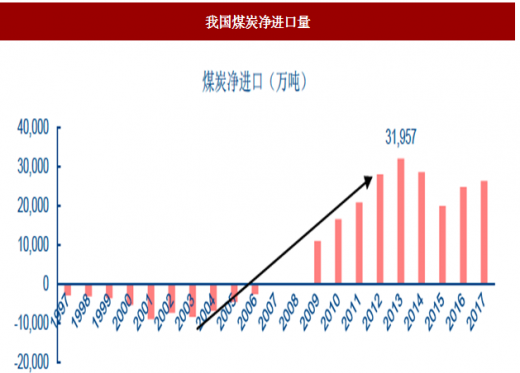

从 2004 年开始,我国的煤炭净出口量逐渐减少,直至 2009 年成为净进口国,且进口量不断增加,主要由于我国经济保持较快发展,煤炭能源需求较好,价格相对国外而言较高。进口量于 2013 年达到峰值 3.20 亿吨,而后随着国内需求及价格下滑而进口量有所下降;2016~2017 年国内煤炭再次供不应求,煤价上涨,进口量又有所回升。

那未来煤炭进口数量是否会继续上升呢?其实,影响动力煤进口最关键的因素则是进口及国内煤的价差。我们持续跟踪的广州港国产—进口煤价差显示,价差约 30 元/吨基本是引发进口上升与下降变动的临界点:当国内外价差上升并突破 30 元/吨左右时,进口煤数量会有一个明显的上升;当国内外价差下降至 30 元/吨左右时,进口煤数量会出现下滑。

除了价差,进口煤数量也要考虑到需求方面,我们可以看到,2016 年 3 月-2016 年 9 月,国内外价差在不断缩小,进口量却前低后高,3~6 月淡季进口减少,6~9 月旺季进口上升。总结来说,当价差位于临界点(30 元/吨左右)之上时,进口量并不会持续地增加,也会受到国内需求的影响。

还有一个影响因素是我国的煤炭进口限制政策。2017 年 7 月份以来是国内外煤炭价差开始放大的阶段,这种折价在 2017 年下半年无法收窄,价差基本在 60-80 元之间,主要是国内煤价持续维持高位,但煤炭进口量由于国内煤炭进口限制政策而无法有效增加。

通过把 2016 年 1 月份国内外(秦皇岛港和纽卡斯尔港)动力煤价格均设为初始值 1,比较两者的价格增长情况,我们可以看到,国内外价差基本处于一个上升的趋势(2017 年 3 月以来尤为明显),说明国外的动力煤价格上涨更快,国外煤炭供需相对国内偏紧。根据我们的测算,我们认为未来 2~3 年,国外煤炭供需相对国内来说依然维持偏紧状态(全球供需缺口相对国内来说更大)。按目前国内外煤价变动的趋势来判断,预计 2019 年下半年国内外价差会缩小至 30 元/吨附近,到时进口量也会出现相应收敛。因此,未来三年,在中国及全球煤炭产量释放缓慢、国内外价差无法迅速扩大的背景下,进口煤量也难以有效扩张,预计未来三年进口量不超过 2.6 亿吨。

从 2004 年开始,我国的煤炭净出口量逐渐减少,直至 2009 年成为净进口国,且进口量不断增加,主要由于我国经济保持较快发展,煤炭能源需求较好,价格相对国外而言较高。进口量于 2013 年达到峰值 3.20 亿吨,而后随着国内需求及价格下滑而进口量有所下降;2016~2017 年国内煤炭再次供不应求,煤价上涨,进口量又有所回升。

图:我国煤炭净进口量

数据来源:公开数据整理

那未来煤炭进口数量是否会继续上升呢?其实,影响动力煤进口最关键的因素则是进口及国内煤的价差。我们持续跟踪的广州港国产—进口煤价差显示,价差约 30 元/吨基本是引发进口上升与下降变动的临界点:当国内外价差上升并突破 30 元/吨左右时,进口煤数量会有一个明显的上升;当国内外价差下降至 30 元/吨左右时,进口煤数量会出现下滑。

除了价差,进口煤数量也要考虑到需求方面,我们可以看到,2016 年 3 月-2016 年 9 月,国内外价差在不断缩小,进口量却前低后高,3~6 月淡季进口减少,6~9 月旺季进口上升。总结来说,当价差位于临界点(30 元/吨左右)之上时,进口量并不会持续地增加,也会受到国内需求的影响。

还有一个影响因素是我国的煤炭进口限制政策。2017 年 7 月份以来是国内外煤炭价差开始放大的阶段,这种折价在 2017 年下半年无法收窄,价差基本在 60-80 元之间,主要是国内煤价持续维持高位,但煤炭进口量由于国内煤炭进口限制政策而无法有效增加。

图:动力煤进口量与国内外价差之间的关系

数据来源:公开数据整理

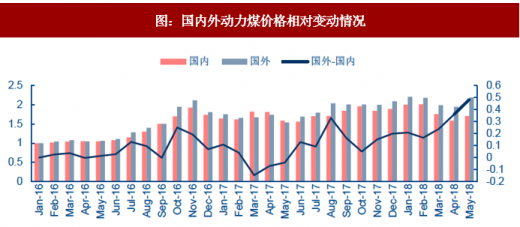

通过把 2016 年 1 月份国内外(秦皇岛港和纽卡斯尔港)动力煤价格均设为初始值 1,比较两者的价格增长情况,我们可以看到,国内外价差基本处于一个上升的趋势(2017 年 3 月以来尤为明显),说明国外的动力煤价格上涨更快,国外煤炭供需相对国内偏紧。根据我们的测算,我们认为未来 2~3 年,国外煤炭供需相对国内来说依然维持偏紧状态(全球供需缺口相对国内来说更大)。按目前国内外煤价变动的趋势来判断,预计 2019 年下半年国内外价差会缩小至 30 元/吨附近,到时进口量也会出现相应收敛。因此,未来三年,在中国及全球煤炭产量释放缓慢、国内外价差无法迅速扩大的背景下,进口煤量也难以有效扩张,预计未来三年进口量不超过 2.6 亿吨。

图:国内外动力煤价格相对变动情况

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。