(1)重新梳理投资逻辑的变化:从政策驱动转变为消费引领,中上游集中度不断提高

a)以往政策主导/决定了投资,未来将逐渐转变为用户消费需求带动,成本降低是核心 根据天风电信组统计,《新能源汽车推广应用推荐车型目录》进入了有序发布的阶段,最近三月维持每个月一批的节奏,总发布车型数量达到 4190 款,其中包含乘用车 433 款,客车 2800款,专用车 957 款。

我们预测未来运营性车辆的需求增速将越来越平缓,乘用车的需求将保持高速增长,因此乘用车消费将成为行业增长的最强动力。

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

b)中游的集中度提升明显,龙头高速增长和弱者淘汰成定局

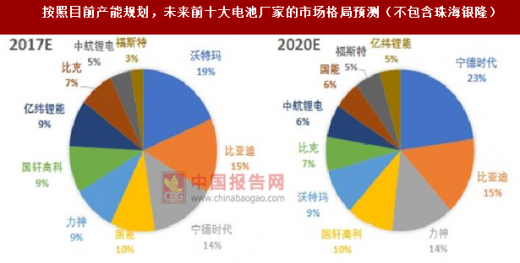

CATL、比亚迪两家超一流品牌和沃特玛、国轩、力神、比克等一流品牌逐渐获得市场认同、扩大产能、增大主机厂供货量,新进的“搅局者”珠海银隆的产能规划规模都很大,根据高工产研锂电研究所(GGII)的统计和预测,动力电池行业的集中度将进一步提升,从 2015 年的前十名电池厂家占比 75%发展为 2016 年前五名占比超 70%,资源逐渐向龙头集中,在技术与规模的双向竞争中,未来行业洗牌后的幸存者可能只有5-8家,未来最终格局将是电芯销量CR10占比达到 80~90%,二三线品牌将逐渐被淘汰。

一线品牌电池厂家的扩产需求将传导到一线设备厂家,一是一线设备厂家的订单持续增长、规模不断扩大,二是这些厂家通过内生后者并购等扩展业务版图、深度服务核心客户电池厂家。

从赢合科技收购雅康到先导智能并购泰坦新动力,以及新嘉拓、格林晟等非上市龙头近期都可能准备 IPO,这些信号都可以看出设备领域厂家都在冲刺,设备领域的产业整合、淘汰也在进行。

c)厂商扩产囚徒困境,未来竞争仍存变数

就目前动力电池企业的扩产计划来看,2017 年合计产能超过了 120Gwh,产能已经明显高于市场需求。但是各大厂商扔争相进行扩产计划,陷入了囚徒困境。 技术与规模的竞争是造成囚徒困境的主要原因。

加工设备行业的技术日新月异,部分厂商的设备生产效率已经较两年前提升 30-40%。技术的进步不仅使得后来进入该领域的企业将以更低的成本挑战龙头企业,使得其寡头地位并不稳定,而且意味着规模体量相近的厂商之间,未来竞争存在很大的变数。

d)新技术更迭和自动化技术的全面应用带来的设备需求

根据我们的统计,在本次的补贴名录的 201 款车型中,除了部分没有标明电池类型外,应用磷酸铁锂电池的达到 25 款,占比约 12.4%;应用三元电池的 38 款,占比约 19%。三元电池占比高于磷酸铁锂。

我们判断,未来三元电池的占比将不断提高,尤其是期供应链成本和产能扩张后,将带来新的投资需求。从设备供应商的角度而言,三元与磷酸铁锂的技术通用性强、基本工艺流程接近,但在具体工艺参数方面存在差异,因此存在大量的新增产能需求,因此未来三元电池扩产的获益设备厂家与之前磷酸铁锂扩产的获益者一致。

未来几年锂电池行业与智能物流的叠加需求将迎来高增长。智能物流与锂电池生产领域相结合,还需要实现分容、化成、甚至是后端的 Pack 操作。在国家新能源补贴政策向大厂倾斜的前提下,中型厂家扩产欲望前列,各方面自动化设备的需求旺盛。

(2)短期催化剂:Tesla 落地中国的预期带来的产业溢出

特斯拉官方公布了特斯拉 Model3 确认量产的消息,大概率还将在中国建厂实现国产化、规避关税,有望在中国扩大销售规模。由此带来的产业链配套升级预期较高,目前大概率是自建电芯厂,因此对设备端的需求更加紧迫。

(3)先导智能和赢合科技两大设备厂家将巩固在前端生产中的优势

目前,电池前端生产设备的国产化率十分高,基本上实现了大部分的进口替代,其中卷绕机的技术壁垒最高,该领域的核心供应商先导智能已经占据了 CATL/ATL 的 90%以上,还将陆续进入比亚迪、松下等世界巨头的供应链。而赢合科技作为国内唯一具有整线供应能力的设备厂家,在国轩高科和沃特玛等国内大厂扩产过程中将获益。

(4)后端生产,深度自动化需求是未来增长亮点

后端生产(分容、化成、仓储物流和 PACK 等)的自动化率还不足,不论是和之前投产的生产线提高后端自动化率、还是新建产线的投产规划,都将全面提高相应设备的采购。我们主要关注 PACK 装配和物流自动化技术的应用。

(5)重点关注个股

a)先导智能:锂电池生产设备的国内绝对龙头,尤其各类数码锂电和动力锂电的卷绕设备已经具备了国际领先水平,已经向松下特斯拉等国际巨头供货,2017 年半年度业绩预报利润总额近 2 亿元,并购泰坦新动力,深度开发客户需求,全面实现前后端自动化设备的联通。近期公告格力(银隆)11 亿元大订单,未来客户群体扩大、有望取得 Tesla 和比亚迪订单。

b)赢合科技:国内唯一的锂电池生产线整线供应商,主要客户为国轩高科、沃特玛等厂家,未来国内厂家急速扩厂过程中,公司将最先受益。

c)诺力股份和今天国际:诺力股份的子公司无锡中鼎,公告资料已经表明锂电池领域的物流布局较早,已经与多家电池企业合作;今天国际历史大客户主要是烟草领域,但是从产业链调研反馈公司的锂电池厂家的物流自动化订单增长较快,将成为公司未来业绩增长亮点。这两家公司在 2017 年锂电池领域的业绩贡献会显著上升。

a)以往政策主导/决定了投资,未来将逐渐转变为用户消费需求带动,成本降低是核心 根据天风电信组统计,《新能源汽车推广应用推荐车型目录》进入了有序发布的阶段,最近三月维持每个月一批的节奏,总发布车型数量达到 4190 款,其中包含乘用车 433 款,客车 2800款,专用车 957 款。

我们预测未来运营性车辆的需求增速将越来越平缓,乘用车的需求将保持高速增长,因此乘用车消费将成为行业增长的最强动力。

参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

b)中游的集中度提升明显,龙头高速增长和弱者淘汰成定局

CATL、比亚迪两家超一流品牌和沃特玛、国轩、力神、比克等一流品牌逐渐获得市场认同、扩大产能、增大主机厂供货量,新进的“搅局者”珠海银隆的产能规划规模都很大,根据高工产研锂电研究所(GGII)的统计和预测,动力电池行业的集中度将进一步提升,从 2015 年的前十名电池厂家占比 75%发展为 2016 年前五名占比超 70%,资源逐渐向龙头集中,在技术与规模的双向竞争中,未来行业洗牌后的幸存者可能只有5-8家,未来最终格局将是电芯销量CR10占比达到 80~90%,二三线品牌将逐渐被淘汰。

按照目前产能规划,未来前十大电池厂家的市场格局预测(不包含珠海银隆)

数据来源:中国统计数据库

一线品牌电池厂家的扩产需求将传导到一线设备厂家,一是一线设备厂家的订单持续增长、规模不断扩大,二是这些厂家通过内生后者并购等扩展业务版图、深度服务核心客户电池厂家。

从赢合科技收购雅康到先导智能并购泰坦新动力,以及新嘉拓、格林晟等非上市龙头近期都可能准备 IPO,这些信号都可以看出设备领域厂家都在冲刺,设备领域的产业整合、淘汰也在进行。

c)厂商扩产囚徒困境,未来竞争仍存变数

就目前动力电池企业的扩产计划来看,2017 年合计产能超过了 120Gwh,产能已经明显高于市场需求。但是各大厂商扔争相进行扩产计划,陷入了囚徒困境。 技术与规模的竞争是造成囚徒困境的主要原因。

加工设备行业的技术日新月异,部分厂商的设备生产效率已经较两年前提升 30-40%。技术的进步不仅使得后来进入该领域的企业将以更低的成本挑战龙头企业,使得其寡头地位并不稳定,而且意味着规模体量相近的厂商之间,未来竞争存在很大的变数。

d)新技术更迭和自动化技术的全面应用带来的设备需求

根据我们的统计,在本次的补贴名录的 201 款车型中,除了部分没有标明电池类型外,应用磷酸铁锂电池的达到 25 款,占比约 12.4%;应用三元电池的 38 款,占比约 19%。三元电池占比高于磷酸铁锂。

我们判断,未来三元电池的占比将不断提高,尤其是期供应链成本和产能扩张后,将带来新的投资需求。从设备供应商的角度而言,三元与磷酸铁锂的技术通用性强、基本工艺流程接近,但在具体工艺参数方面存在差异,因此存在大量的新增产能需求,因此未来三元电池扩产的获益设备厂家与之前磷酸铁锂扩产的获益者一致。

未来几年锂电池行业与智能物流的叠加需求将迎来高增长。智能物流与锂电池生产领域相结合,还需要实现分容、化成、甚至是后端的 Pack 操作。在国家新能源补贴政策向大厂倾斜的前提下,中型厂家扩产欲望前列,各方面自动化设备的需求旺盛。

(2)短期催化剂:Tesla 落地中国的预期带来的产业溢出

特斯拉官方公布了特斯拉 Model3 确认量产的消息,大概率还将在中国建厂实现国产化、规避关税,有望在中国扩大销售规模。由此带来的产业链配套升级预期较高,目前大概率是自建电芯厂,因此对设备端的需求更加紧迫。

(3)先导智能和赢合科技两大设备厂家将巩固在前端生产中的优势

目前,电池前端生产设备的国产化率十分高,基本上实现了大部分的进口替代,其中卷绕机的技术壁垒最高,该领域的核心供应商先导智能已经占据了 CATL/ATL 的 90%以上,还将陆续进入比亚迪、松下等世界巨头的供应链。而赢合科技作为国内唯一具有整线供应能力的设备厂家,在国轩高科和沃特玛等国内大厂扩产过程中将获益。

(4)后端生产,深度自动化需求是未来增长亮点

后端生产(分容、化成、仓储物流和 PACK 等)的自动化率还不足,不论是和之前投产的生产线提高后端自动化率、还是新建产线的投产规划,都将全面提高相应设备的采购。我们主要关注 PACK 装配和物流自动化技术的应用。

(5)重点关注个股

a)先导智能:锂电池生产设备的国内绝对龙头,尤其各类数码锂电和动力锂电的卷绕设备已经具备了国际领先水平,已经向松下特斯拉等国际巨头供货,2017 年半年度业绩预报利润总额近 2 亿元,并购泰坦新动力,深度开发客户需求,全面实现前后端自动化设备的联通。近期公告格力(银隆)11 亿元大订单,未来客户群体扩大、有望取得 Tesla 和比亚迪订单。

b)赢合科技:国内唯一的锂电池生产线整线供应商,主要客户为国轩高科、沃特玛等厂家,未来国内厂家急速扩厂过程中,公司将最先受益。

c)诺力股份和今天国际:诺力股份的子公司无锡中鼎,公告资料已经表明锂电池领域的物流布局较早,已经与多家电池企业合作;今天国际历史大客户主要是烟草领域,但是从产业链调研反馈公司的锂电池厂家的物流自动化订单增长较快,将成为公司未来业绩增长亮点。这两家公司在 2017 年锂电池领域的业绩贡献会显著上升。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。