煤制天然气是现代新型煤化工技术之一,是以煤为原料,经过气化、净化等工艺制取的,以甲烷为主要成分的气体。还包括以焦炉煤气、兰炭尾气等为原料制取的合成天然气。

煤制天然气工艺流程示意图

图表来源:公开资料整理

随着中国国民经济的飞速发展,对能源消费的需求越来越旺盛,特别是国家能源结构调整和环境保护政策趋严,使得天然气的需求量大幅增长。中国“富煤、贫油、少气”的能源结构特点,要求我们要利用好煤炭资源,必须改变传统利用方式,积极发展煤制天然气(以下简称煤制气)产业等煤炭清洁转化利用技术。

2010年中国能源消费量首次超过美国,成为全球第一大能源消费国,并且仍以每年5%~6%的速度增长。截至2017年,中国能源消费总量44.9亿吨标准煤,比上年增长2.9%。

2010-2017年我国能源消费总量走势

图表来源:观研天下整理

2017年中国全年煤炭、石油、天然气、其他能源(包括核能、风电、水电和太阳能发电等)消费量分别占能源消费总量的60.4%、18.2%、7.0%、14.4%,其中煤炭消费量增长0.4%,原油消费量增长5.2%,天然气消费量增长14.8%,电力消费量增长6.6%。对比其他国家能源消费结构,中国煤炭消费比重远高于世界平均水平,天然气消费比重远低于世界平均水平。天然气作为清洁能源,在中国能源消费结构中的比重正在不断增加,被广泛应用在国民经济的各个领域,预计到2020年将占到一次能源消费比重的10%。

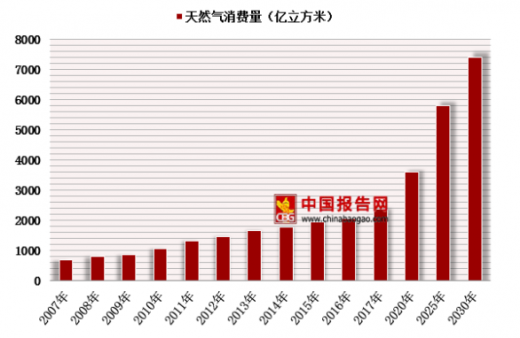

中国天然气的消费量从2007年的695亿平方米增长到2017年的2373亿平方米,翻了近两番,年均增长率10%以上,随着美丽中国的建设,天然气产业还将迎来跨越式发展。《中国天然气发展“十三五”规划》要求重点抓好大气污染治理重点地区的气化、天然气发电及分布式能源、交通领域气化、节约替代等四大天然气利用工程建设。规划要求,2020年天然气消费量约为3600亿平方米,占一次能源消费比例达到10%。

2017年-2020年全国天然气消费量预计增速15%,之后5年按10%增速预测,到2025年预计用气总量达到5800亿平方米;2025-2030年按5%增速预测,到2030年预计用气总量达到7400亿平方米。届时,天然气占中国一次能源消耗总量的15%左右。

2007-2017年全国天然气消费量及2020-2030预测

图表来源:观研天下整理

参考观研天下发布《2018年中国煤制天然气行业分析报告-市场运营态势与投资前景预测》

从供给角度看,2017年中国进口天然气926亿平方米,对外依存度达到39.02%,国内气源主要由常规天然气和页岩气、致密气、煤层气、煤制气等组成,其中煤制气产量仅20亿平方米左右。为解决天然气的供需矛盾,到2020年至少要规划4000-4200亿平方米天然气供应能力。虽然天然气供给量在逐步增大,但随着华北地区“煤改气”大范围实施,天然气需求快速提升,短期内供给缺口将呈现逐年扩大的趋势,供不应求的局面将持续存在。除加大常规天然气开发力度以外,有必要综合考虑页岩气、致密气、煤制气、煤层气、管道进口气、LNG等多种气源并举,不断完善我国天然气产、供、销、储能源体系,确保天然气供应安全。未来,煤制气将是天然气供给增量中的重要一环。

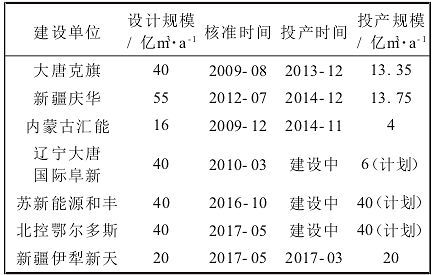

目前,国家发改委已先后核准7个煤制气项目,产能共计251亿平方米/年,其中4个项目建成投产,涉及产能51.1亿平方米/年,占已核准产能的21%。国家能源局在最新发布的《煤炭深加工产业示范“十三五”规划》中提出,“十三五”期间要重点开展煤制油、煤制气、低阶煤分质利用、煤制化学品、煤炭和石油综合利用等5类模式,并做好通用技术装备的升级示范工作。

国家发改委已核准的煤制气项目进展情况

图表来源:公开资料整理

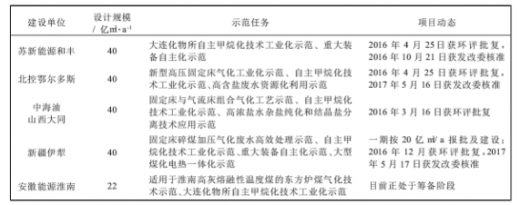

借鉴已投产项目的经验,为更好地优选煤制气工艺技术组合,国家发改委再次规划了苏新能源和丰、北控鄂尔多斯、中海油山西大同、新疆伊犁和安徽能源淮南等5个煤制气示范项目,分别承担相应示范任务。

“十三五”规划的煤制气示范项目内容及进展情况

图表来源:公开资料整理

过去10年,中国逐渐形成了包括常规和非常规天然气的勘探、开发、运输、储存和保供等比较完整的天然气工业体系。2015年国际原油价格的断崖式下跌,给国内煤制气产业发展带来一定冲击,但2017年北方城市“气荒”的光顾,让煤制气的发展又迎来转机。从未来国内外能源行业发展形势看,中国煤制气产业发展的机遇和挑战并存。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。