风力作为清洁能源的代表之一,先于光伏发电受到全球各国的青睐。自 20 世纪 80 年代商业化发展以来,经历了全球化的高速增长。大风机每千瓦电量的总生产成本,普遍会随着风机的增大而降低。而在备受瞩目的海上风电市场,也要使用功率更大的风机和更长的叶片,用来降低成本、提高效率,因此全球风机大型化的趋势日益明显。

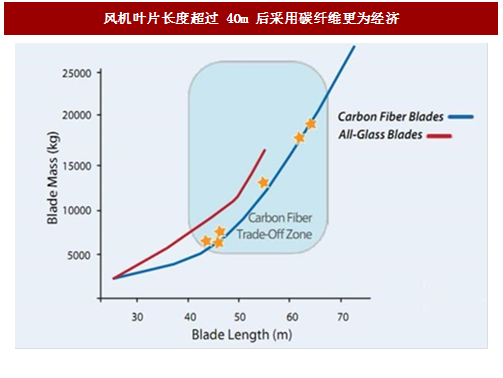

出于经济性考虑,当前主流的叶片为玻璃钢材质,而碳纤维风机叶片与现在主流的玻璃纤维叶片相比,在满足刚度和强度要求的条件下,重量要轻上 30%以上。根据测算,当风机叶片长度超过 40 米时,考虑到材料用量、劳动力、运输和安装等方面成本的下降采用碳纤维制作叶片相比玻纤更为经济。

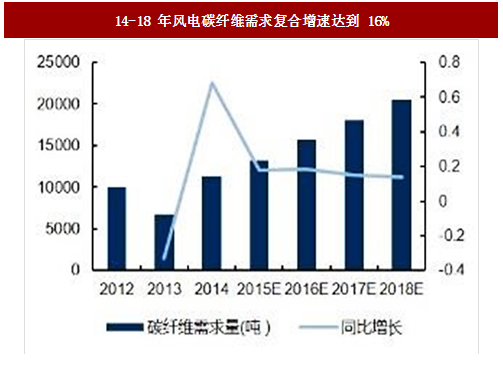

根据GWEC的预测,全球风电新增装机容量将从2014年的47GW增加到2018年的64GW,假设碳纤维在风机叶片中的渗透率每年提升 1 个百分点(14 年为 12%),对应碳纤维的需求到 2018 年将达到 2.05 万吨,14-18 年复合增长率为 16%。

出于经济性考虑,当前主流的叶片为玻璃钢材质,而碳纤维风机叶片与现在主流的玻璃纤维叶片相比,在满足刚度和强度要求的条件下,重量要轻上 30%以上。根据测算,当风机叶片长度超过 40 米时,考虑到材料用量、劳动力、运输和安装等方面成本的下降采用碳纤维制作叶片相比玻纤更为经济。

图:风机叶片长度超过 40m 后采用碳纤维更为经济

图:碳纤维在风机叶片中的主要应用部位

参考中国报告网发布《2017-2022年中国风电行业市场发展现状及十三五投资商机研究报告》

国外主要叶片制造厂家,如 VESTAS,GEMESA-SIEMENS,NORTEX,GE 和 LX,已采用碳纤维材料制造叶片,例如丹麦 LM 公司 61.5m 长的 5MW 风机叶片中,在横梁和翼缘等要求较高的部位使用碳纤维作为增强材料,单片叶片质量 17.7 t;Vestas 在为 V90 型 3.0MW 风机配套的 44m 系列叶片主梁上野使用了碳纤维,叶片自重只有 6t,与 V80 型 2MW、39m 叶片自重一样。根据GWEC的预测,全球风电新增装机容量将从2014年的47GW增加到2018年的64GW,假设碳纤维在风机叶片中的渗透率每年提升 1 个百分点(14 年为 12%),对应碳纤维的需求到 2018 年将达到 2.05 万吨,14-18 年复合增长率为 16%。

图:风电新增装机容量仍将平稳增长

图:14-18 年风电碳纤维需求复合增速达到 16%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。