光伏运营环节将持续改善

根据发改委数据 2017 年 1-4 月全社会用电量约 1.93 万亿千瓦时,同比增长 6.7%,增速较去年同期回升 3.8个百分点,用电需求进一步增长。

从宏观层面上说,对于新能源的消纳是利好,加之去年国家出台一系列政策保障光伏发电的消纳,使得弃光现象有所好转。

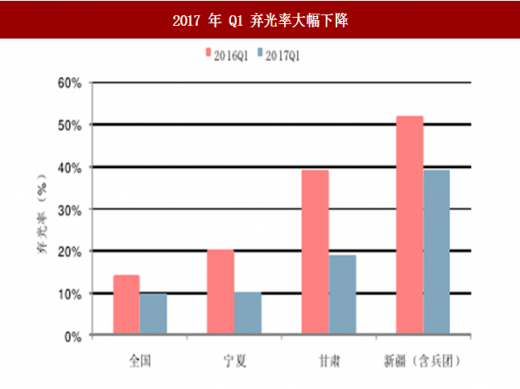

根据国家能源局公布的数据,2017 年一季度全国光伏发电量为214 亿千瓦,弃光限电约为 23 亿千瓦,弃光率约为 9.70%,相比去年弃光率 13.87%大幅下降,其中宁夏、甘肃,新疆(含兵团)弃光率大幅下降,分别为 10%、19%、39%,比去年同期分别下降约 10、 20、13 个百分点。

领跑者基地采用竞价方式,发现光伏发电价格

我国去年开始采用竞价方式对于光伏领跑者技术基地项目进行招标,先后开展了山西阳泉、芮城、内蒙古包头、山东济宁、新泰、安徽两淮、内蒙古乌海的招标工作,从最终中标价格结果来看,中标价格均显著低于当地的光伏上网标杆电价,特别是内蒙乌海基地,平均中标价格为 0.51 元/千瓦时,已经接近风电 III 类区域的上网标杆电价。

领跑者基地的低光伏中标电价,有其深层次原因:一是光伏组件的价格从 2016 年初的 3.8~4 元/瓦降低到3.0 元/瓦左右,使得光伏电站的投资成本下降,并且绝大多数领跑者基地的并网时间是在 2017 年三季度前完成,投标企业预期光伏组件、系统投资成本有持续下降的空间;二是由于光伏领跑者土地税费规范,避免了路条买卖的隐性成本,剔除了光伏发电项目上不规范不合理的额外费用,单位投资成本进一步下降;三是相对于其他光伏项目而言,领跑者基地项目被限电的可能性极低,在保证满发的条件下,也能获得较好的收益。

现有技术储备能支撑光伏在国内实现平价上网吗?

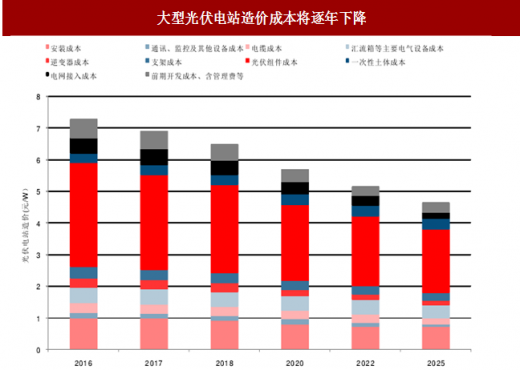

根据中国光伏产业发展线路图(2016 版本),2016 年,光伏系统投资平均成本为 7.3 元/W 左右,路线图预计到 2017 年可下降至 6.9 元/W 以下,到 2020 年可下降至 5.7 元/W。我们认为,随着光伏组件效率进一步提升,能够有效降低组件的每瓦成本,加之有效降低土地、电网接入以及项目前期开发费用等非技术成本,至 2019 年电站系统投资可有望下降至 5 元/W 以下。

我国光伏主要是以晶硅电池为主,以硅为主线,从上游到下游可分为多晶硅料、硅片、电池片、组件、以及电站运营等环节,各个环节的技术仍处在进步中,成本有持续下降空间。

根据发改委数据 2017 年 1-4 月全社会用电量约 1.93 万亿千瓦时,同比增长 6.7%,增速较去年同期回升 3.8个百分点,用电需求进一步增长。

从宏观层面上说,对于新能源的消纳是利好,加之去年国家出台一系列政策保障光伏发电的消纳,使得弃光现象有所好转。

根据国家能源局公布的数据,2017 年一季度全国光伏发电量为214 亿千瓦,弃光限电约为 23 亿千瓦,弃光率约为 9.70%,相比去年弃光率 13.87%大幅下降,其中宁夏、甘肃,新疆(含兵团)弃光率大幅下降,分别为 10%、19%、39%,比去年同期分别下降约 10、 20、13 个百分点。

我们认为,对于光伏电站运营企业特别是在西北拥有光伏电站的企业,由于上网标杆电价已经确定,随着弃光率的降低,光伏电站的收益将持续好转。

图:全社会用电量 1-4 月份同比提升 6.7%

图:2017 年 Q1 弃光率大幅下降

领跑者基地采用竞价方式,发现光伏发电价格

我国去年开始采用竞价方式对于光伏领跑者技术基地项目进行招标,先后开展了山西阳泉、芮城、内蒙古包头、山东济宁、新泰、安徽两淮、内蒙古乌海的招标工作,从最终中标价格结果来看,中标价格均显著低于当地的光伏上网标杆电价,特别是内蒙乌海基地,平均中标价格为 0.51 元/千瓦时,已经接近风电 III 类区域的上网标杆电价。

领跑者基地的低光伏中标电价,有其深层次原因:一是光伏组件的价格从 2016 年初的 3.8~4 元/瓦降低到3.0 元/瓦左右,使得光伏电站的投资成本下降,并且绝大多数领跑者基地的并网时间是在 2017 年三季度前完成,投标企业预期光伏组件、系统投资成本有持续下降的空间;二是由于光伏领跑者土地税费规范,避免了路条买卖的隐性成本,剔除了光伏发电项目上不规范不合理的额外费用,单位投资成本进一步下降;三是相对于其他光伏项目而言,领跑者基地项目被限电的可能性极低,在保证满发的条件下,也能获得较好的收益。

参考中国报告网发布《2018-2023年中国光伏行业市场规模现状与投资前景预测报告》

客观上也佐证了在土地、路条、光照等外部条件合理的条件下,现有技术的光伏发电在国内已经初步具备跟风电竞争的能力。

表:2016 年光伏领跑技术基地招标电价情况

根据中国光伏产业发展线路图(2016 版本),2016 年,光伏系统投资平均成本为 7.3 元/W 左右,路线图预计到 2017 年可下降至 6.9 元/W 以下,到 2020 年可下降至 5.7 元/W。我们认为,随着光伏组件效率进一步提升,能够有效降低组件的每瓦成本,加之有效降低土地、电网接入以及项目前期开发费用等非技术成本,至 2019 年电站系统投资可有望下降至 5 元/W 以下。

此外,光伏电站可以通过容配比设计、跟踪系统、智能化运维等,光伏电站的有效利用小时数也将进一步提高,初始投资成本的下降和有效利用小时数的提升将不断降低光伏发电的度电成本,光伏度电平价上网并不遥远,我们将在下一部分讨论光伏产业链各环节的进展。

图:大型光伏电站造价成本将逐年下降

我国光伏主要是以晶硅电池为主,以硅为主线,从上游到下游可分为多晶硅料、硅片、电池片、组件、以及电站运营等环节,各个环节的技术仍处在进步中,成本有持续下降空间。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。