参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

锂电行业产能过剩形势初见端倪

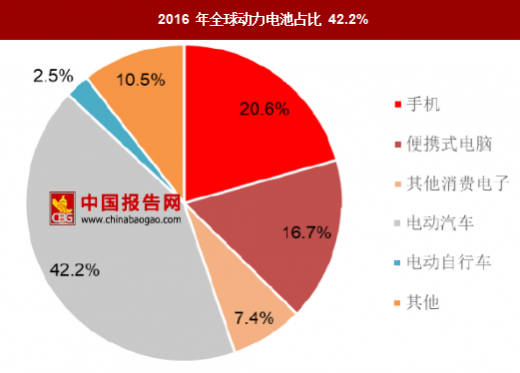

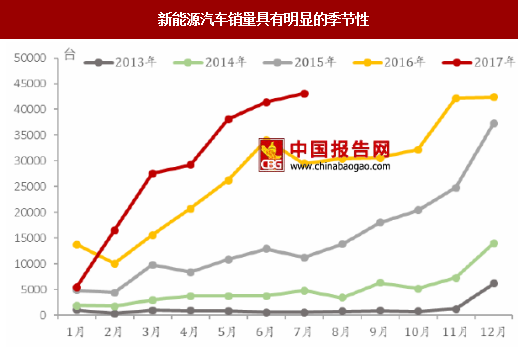

2016 年锂电池行业产能相对比价紧张。据不完全统计,2016 年国内产能排名前 29 位的重要锂电池企业产能合计 76.45Gwh,产能同比上一年翻了近 3 倍。另据中国储能网统计,2016 年我国动力电池出货量 28.04Gwh,如果大致按照动力电池占比 42.2%计算,2016 年我国锂离子电池总出货量大概 66Gwh。考虑到新能源汽车行业明显的季节性特点,若以当年新能源汽车月均销量与最高销量的比值作为度量当年合理产能的指标,则 2016 年该指标为 64%。对比 2016 年锂离子电池的产能和总的出货量可以看出,2016 年下半年动力电池产能是相对比较紧张的,处于产能不足的状态。

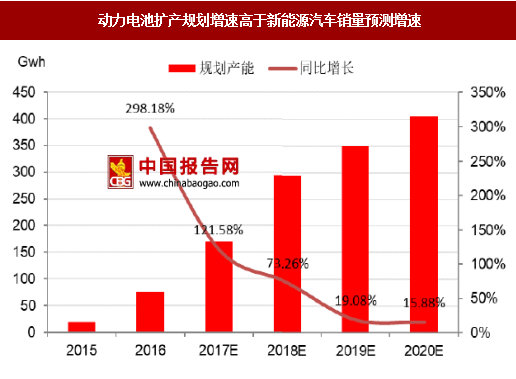

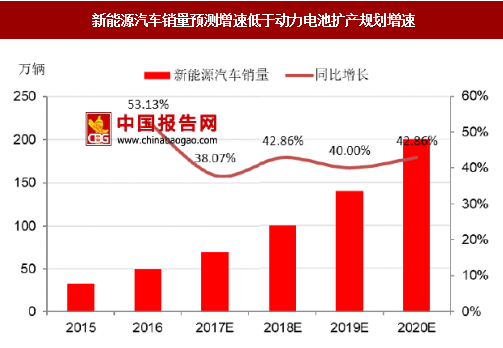

动力电池规划扩产能的速度远超新能源汽车销量预测增速,产能过剩形势初现。据不完全统计,国内主要动力电池企业到 2020 年的产能规划合计已经超高 400Gwh,2016-2020 年规划产能 CAGR 高达 52%,而根据《中国新能源汽车产业发展报告(2017)》的预测,2020 年我国新能源汽车销量将达到 200 万辆,2016-2020 年新能汽车预测销量 CAGR 为 41%,大幅低于动力电池规划扩产增速。如果动力电池企业都严格按照规划进行扩产,势必造成产能过剩的局面。

产能过剩将助推行业格局优化

产能较大的锂电企业的产能利用率相对较高。根据高工锂电统计的数据,我们分析了 2016 年国内各电池厂的产能利用率(产量/产能),发现锂电池行业第一梯队中的比亚迪、CATL 的产能利用率分别高达 54.62%、64.71%,而部分产能规模偏小的锂电企业的产能利用率普遍未达到 20%。随着行业内大型电池企业产能利用率高,中小型电池企业产能利用率低的趋势越发明显,行业产能结构性过剩成定局。

扩产过程助推锂电行业集中度提升。我们认为,扩产竞技的赛道上将逐渐只剩下行业巨头们。面对可能即将发生的产能过剩,三类锂电池企业将会有不同的反应:①虽然目前第一梯队锂电池企业格局已经较为明朗,但都还没有达到《促进汽车动力电池产业发展行动方案》所提到的“形成产销规模在 40Gwh 以上、具有国际竞争力的龙头企业”的目标,因此,出于进一步扩大市场份额,巩固行业地位的目的,第一梯队的 CATL、比亚迪扩产能的步伐不会停止。②第二梯队锂电池企业目前尚未形成清晰的市场格局,为了满足政策新规的要求,应对上下游带来的业绩压力,扩大规模抢占市场份额,第二梯队中实力雄厚的大型锂电池企业将会有非常强烈的扩产意愿,扩产步伐也不会停止。③部分实力较弱的第二梯队、第三梯队的锂电池企业的市场份额将会逐渐被前两类锂电池企业所蚕食,将会迫于资金压力、订单压力、技术局限等原因而放弃原来的扩产计划。由于锂电行业具有产能越大,产能利用率越高的特点,不扩产将加重这类企业在规模方面的劣势,将会削弱获取订单的能力,从而导致产能利用率更低,经营情况更加恶化,甚至逐渐淘汰出局。因此,扩产能过程中将逐渐实现落后产能的出清和行业集中的提升,行业将呈现强者恒强的局面。

我们预计,行业出现产能过剩的恶化时间进程可能滞后于预期时间。在实际的发展进程中,一方面,第三梯队锂电企业并不会完全执行原定的扩产计划,而第一梯队、第二梯队锂电池企业可能对固态电池等新型电池技术产品的产业化进程产生顾虑,因此,锂电行业扩产的进度可能会相比原计划有所减缓。另一方面,从目前的形势来看,新能源汽车未来的销量增速很可能会超预期,实际增速很可能比预测值更高。综合两个方面来考虑,锂电行业出现产能过剩恶化进程可能会比预期更滞后一些。

锂电行业产能过剩形势初见端倪

2016 年锂电池行业产能相对比价紧张。据不完全统计,2016 年国内产能排名前 29 位的重要锂电池企业产能合计 76.45Gwh,产能同比上一年翻了近 3 倍。另据中国储能网统计,2016 年我国动力电池出货量 28.04Gwh,如果大致按照动力电池占比 42.2%计算,2016 年我国锂离子电池总出货量大概 66Gwh。考虑到新能源汽车行业明显的季节性特点,若以当年新能源汽车月均销量与最高销量的比值作为度量当年合理产能的指标,则 2016 年该指标为 64%。对比 2016 年锂离子电池的产能和总的出货量可以看出,2016 年下半年动力电池产能是相对比较紧张的,处于产能不足的状态。

2016 年全球动力电池占比 42.2%

数据来源:中国报告网整理

新能源汽车销量具有明显的季节性

数据来源:中国报告网整理

动力电池规划扩产能的速度远超新能源汽车销量预测增速,产能过剩形势初现。据不完全统计,国内主要动力电池企业到 2020 年的产能规划合计已经超高 400Gwh,2016-2020 年规划产能 CAGR 高达 52%,而根据《中国新能源汽车产业发展报告(2017)》的预测,2020 年我国新能源汽车销量将达到 200 万辆,2016-2020 年新能汽车预测销量 CAGR 为 41%,大幅低于动力电池规划扩产增速。如果动力电池企业都严格按照规划进行扩产,势必造成产能过剩的局面。

动力电池扩产规划增速高于新能源汽车销量预测增速

数据来源:中国报告网整理

新能源汽车销量预测增速低于动力电池扩产规划增速

数据来源:中国报告网整理

产能过剩将助推行业格局优化

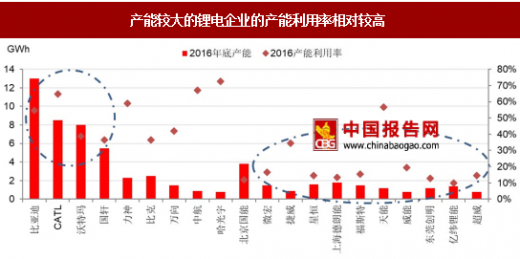

产能较大的锂电企业的产能利用率相对较高。根据高工锂电统计的数据,我们分析了 2016 年国内各电池厂的产能利用率(产量/产能),发现锂电池行业第一梯队中的比亚迪、CATL 的产能利用率分别高达 54.62%、64.71%,而部分产能规模偏小的锂电企业的产能利用率普遍未达到 20%。随着行业内大型电池企业产能利用率高,中小型电池企业产能利用率低的趋势越发明显,行业产能结构性过剩成定局。

产能较大的锂电企业的产能利用率相对较高

数据来源:中国报告网整理

扩产过程助推锂电行业集中度提升。我们认为,扩产竞技的赛道上将逐渐只剩下行业巨头们。面对可能即将发生的产能过剩,三类锂电池企业将会有不同的反应:①虽然目前第一梯队锂电池企业格局已经较为明朗,但都还没有达到《促进汽车动力电池产业发展行动方案》所提到的“形成产销规模在 40Gwh 以上、具有国际竞争力的龙头企业”的目标,因此,出于进一步扩大市场份额,巩固行业地位的目的,第一梯队的 CATL、比亚迪扩产能的步伐不会停止。②第二梯队锂电池企业目前尚未形成清晰的市场格局,为了满足政策新规的要求,应对上下游带来的业绩压力,扩大规模抢占市场份额,第二梯队中实力雄厚的大型锂电池企业将会有非常强烈的扩产意愿,扩产步伐也不会停止。③部分实力较弱的第二梯队、第三梯队的锂电池企业的市场份额将会逐渐被前两类锂电池企业所蚕食,将会迫于资金压力、订单压力、技术局限等原因而放弃原来的扩产计划。由于锂电行业具有产能越大,产能利用率越高的特点,不扩产将加重这类企业在规模方面的劣势,将会削弱获取订单的能力,从而导致产能利用率更低,经营情况更加恶化,甚至逐渐淘汰出局。因此,扩产能过程中将逐渐实现落后产能的出清和行业集中的提升,行业将呈现强者恒强的局面。

我们预计,行业出现产能过剩的恶化时间进程可能滞后于预期时间。在实际的发展进程中,一方面,第三梯队锂电企业并不会完全执行原定的扩产计划,而第一梯队、第二梯队锂电池企业可能对固态电池等新型电池技术产品的产业化进程产生顾虑,因此,锂电行业扩产的进度可能会相比原计划有所减缓。另一方面,从目前的形势来看,新能源汽车未来的销量增速很可能会超预期,实际增速很可能比预测值更高。综合两个方面来考虑,锂电行业出现产能过剩恶化进程可能会比预期更滞后一些。

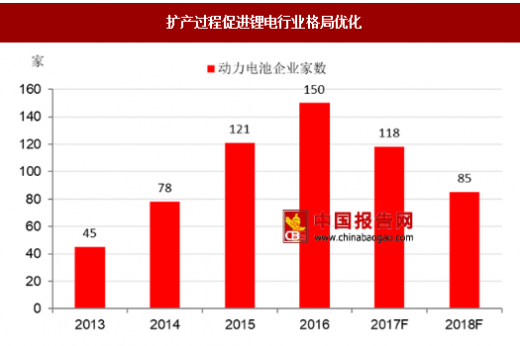

扩产过程促进锂电行业格局优化

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。