参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

储能必要性凸显

储能即电能的储存。其本身不是新兴的技术,但从产业角度来说正处在起步阶段。随着新能源技术的迅猛发展,作为新能源技术发展的核心骨,储能在各方面呈现出的必要性日趋凸显。

其一,保障电网安全。储能能够提高电力质量,电力质量是指在节约性能的前提下使电器及系统功能按其预定的方式运营的一整套指标。电力质量差可导致设备失灵甚至无法运行。因此,储能能够提高稳定性和可用性,避免短期电力中断所带来的负面影响。做到保证电网安全,实现全系统的能量管理。

其二,降低投资成本。公用事业需要在提供电力之前预测出相应的需求,并且需要时刻保持“高峰”并随时提供用量以应对无法准确预测的高峰期。此时,存储技术的出现既满足了需求,又充当了经济缓冲的角色。全天各不相同的电力批发价格使得在非高峰期生产的电力存储费用可以被高峰时段的价值所抵消。储能技术直接实现了新设备的资本投资减少。

其三,增强可再生能源利用率。大量可再生能源应用(如风力发电和太阳能光伏发电)都具有随机性和不可和预测性,大规模接入无法保障高质量的供电。而储能技术让一切成为可能。存储可再生能源并用合约形式释放,有效提升电网接纳清洁能源的能力,解决大规模清洁能源接入带来的电网安全稳定问题。储能帮助解决与可再生能源相关的问题,增强可再生能源利用率,实现市场规模进一步扩大。

动力电池成本持续下降,全球储能系统迎来快速发展

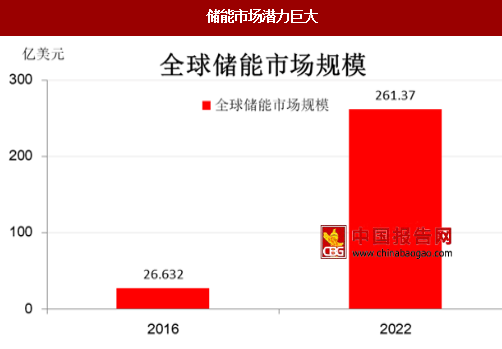

根据 Benchmark Mineral Intelligence 的数据,2000 年至 2015 年间锂电池的成本每年下降幅度在 12-14%之间;预计未来 5 年成本将持续下降,下降幅度每年可达 15-20%。基于电池生产成本持续降低、可再生能源发电量大幅增加以及储能系统需求增加的大背景下,储能市场将迎来快速发展。根据 P&S Market Research 最新发布的研究报告显示,2016 年,全球储能市场规模约为 26.632 亿美元。到 2022 年,全球储能市场规模将达到 261.37 亿美元,预计期间年复合增率高达46.3%。

亚太地区是最大的区域储能市场,其中日本对储能的需求巨大。欧洲和北美也将成为需求较大的区域市场,欧洲主要受到工业大国德国的驱动,而北美则以美国为首大力发展储能系统。

据报道,目前 AES 与西门子合资成立全球能源存储技术和服务公司 Fluence,新公司将向大型企业出售工业级电池;特斯拉近日宣布计划在澳大利亚建造一个 100Mw 的锂离子蓄电池组,建设完成后将为南澳提供 129Mwh 的储电量。国际龙头企业纷纷大力发展电池储能项目,预计全球储能系统将进入快速发展期。

国内政策加码完善,行业发展有望提速

政策助力行业加速发展。目前,中国关于储能产业的发展并不像美国、日本一样发达。国内的储能产业正通过相关的政策从商业化模式初期向快速发展期转变。

2017 年 3 月 16 日,国家能源局印发《关于促进储能技术与产业发展的指导意见(征求意见稿)》,提出十三五期间实现储能由研发示范向商业化初期过渡,十四五期间实现商业化初期向规模化发展转变。在储能的未来发展上,将重点关注支撑可再生能源利用水平提升、促进电力系统灵活性稳定性提升、推动用能智能化水平提升和支撑能源互联网发展 4 个大方向。我们认为储能激励政策有望今年出台,政策的进一步完善激励储能产业更早进入快速发展期。

根据 CICCAS 的调查,截至 2015 年 12 月底,大陆地区电力储能 (不含抽水蓄能、压缩空气和储热)累计装机规模达 105.2MW,涉及 136 个项目(包括建成、竣工、投运和在建)。政策支持下储能项目发展令人瞩目。

随着储能成本的进一步下降,我国储能市场在未来几年约有超过 1000 倍的发展空间。根据起点研究(SPIR)预测,储能领域已成为大型企业在面临传统业务饱和或落实转型发展过程中的主要选择,未来五年市场成长空间将超过 1000 亿元。目前,南都电源、杉杉股份、国轩高科、雄韬股份、猛狮科技等国内多家电池企业纷纷在储能领域加紧布局。

电池成本下降助力储能时代加速到来

储能价格因电池成本而持续下降。根据调查统计,锂电池储能系统价格自 2010 年以来持续下跌。2013 年到 2016 年超过一半,从 599 美元/KWh(其中电池成本 411 美元/KWh)跌至 2016 年的 273 美元 /KWh(其中电池成本 199 美元/KWh)。伴随储能成本下降及政策支持力度持续加码,国内储能发展有望加速,储能产业将迎来爆发式的增长。

我国储能市场空间巨大,梯次利用趋势明显

我国的储能主要应用于电力系统、分布式发电及微网、通信系统等领域,市场潜力巨大。目前,我国 5G 研发已进入到第二阶段试验,继续与国外保持同步,该阶段预计到 2017 年底完成。根据高工锂电统计,推广普及 5G 通信、基站升级改造预计将给锂电池带来 10 亿元市场规模。

锂离子电池在储能领域的梯次利用将成为行业趋势。随着新能源汽车行业的快速发展,达到使用寿命需要回收的锂离子电池会越来越多,这部分回收来的电池中大约有 60%-80%的锂电池单体是可以满足储能正常使用要求的,将被二次利用于储能领域。另外,由于储能市场空间巨大,当价格下降到对储能市场具有经济性之后,锂离子电池将被大量应用于储能领域,锂电池市场空间将进一步扩大。对锂电设备的需求也会大大增加。

储能必要性凸显

储能即电能的储存。其本身不是新兴的技术,但从产业角度来说正处在起步阶段。随着新能源技术的迅猛发展,作为新能源技术发展的核心骨,储能在各方面呈现出的必要性日趋凸显。

其一,保障电网安全。储能能够提高电力质量,电力质量是指在节约性能的前提下使电器及系统功能按其预定的方式运营的一整套指标。电力质量差可导致设备失灵甚至无法运行。因此,储能能够提高稳定性和可用性,避免短期电力中断所带来的负面影响。做到保证电网安全,实现全系统的能量管理。

其二,降低投资成本。公用事业需要在提供电力之前预测出相应的需求,并且需要时刻保持“高峰”并随时提供用量以应对无法准确预测的高峰期。此时,存储技术的出现既满足了需求,又充当了经济缓冲的角色。全天各不相同的电力批发价格使得在非高峰期生产的电力存储费用可以被高峰时段的价值所抵消。储能技术直接实现了新设备的资本投资减少。

其三,增强可再生能源利用率。大量可再生能源应用(如风力发电和太阳能光伏发电)都具有随机性和不可和预测性,大规模接入无法保障高质量的供电。而储能技术让一切成为可能。存储可再生能源并用合约形式释放,有效提升电网接纳清洁能源的能力,解决大规模清洁能源接入带来的电网安全稳定问题。储能帮助解决与可再生能源相关的问题,增强可再生能源利用率,实现市场规模进一步扩大。

动力电池成本持续下降,全球储能系统迎来快速发展

根据 Benchmark Mineral Intelligence 的数据,2000 年至 2015 年间锂电池的成本每年下降幅度在 12-14%之间;预计未来 5 年成本将持续下降,下降幅度每年可达 15-20%。基于电池生产成本持续降低、可再生能源发电量大幅增加以及储能系统需求增加的大背景下,储能市场将迎来快速发展。根据 P&S Market Research 最新发布的研究报告显示,2016 年,全球储能市场规模约为 26.632 亿美元。到 2022 年,全球储能市场规模将达到 261.37 亿美元,预计期间年复合增率高达46.3%。

储能市场潜力巨大

数据来源:中国报告网整理

亚太地区是最大的区域储能市场,其中日本对储能的需求巨大。欧洲和北美也将成为需求较大的区域市场,欧洲主要受到工业大国德国的驱动,而北美则以美国为首大力发展储能系统。

据报道,目前 AES 与西门子合资成立全球能源存储技术和服务公司 Fluence,新公司将向大型企业出售工业级电池;特斯拉近日宣布计划在澳大利亚建造一个 100Mw 的锂离子蓄电池组,建设完成后将为南澳提供 129Mwh 的储电量。国际龙头企业纷纷大力发展电池储能项目,预计全球储能系统将进入快速发展期。

国内政策加码完善,行业发展有望提速

政策助力行业加速发展。目前,中国关于储能产业的发展并不像美国、日本一样发达。国内的储能产业正通过相关的政策从商业化模式初期向快速发展期转变。

2017 年 3 月 16 日,国家能源局印发《关于促进储能技术与产业发展的指导意见(征求意见稿)》,提出十三五期间实现储能由研发示范向商业化初期过渡,十四五期间实现商业化初期向规模化发展转变。在储能的未来发展上,将重点关注支撑可再生能源利用水平提升、促进电力系统灵活性稳定性提升、推动用能智能化水平提升和支撑能源互联网发展 4 个大方向。我们认为储能激励政策有望今年出台,政策的进一步完善激励储能产业更早进入快速发展期。

根据 CICCAS 的调查,截至 2015 年 12 月底,大陆地区电力储能 (不含抽水蓄能、压缩空气和储热)累计装机规模达 105.2MW,涉及 136 个项目(包括建成、竣工、投运和在建)。政策支持下储能项目发展令人瞩目。

随着储能成本的进一步下降,我国储能市场在未来几年约有超过 1000 倍的发展空间。根据起点研究(SPIR)预测,储能领域已成为大型企业在面临传统业务饱和或落实转型发展过程中的主要选择,未来五年市场成长空间将超过 1000 亿元。目前,南都电源、杉杉股份、国轩高科、雄韬股份、猛狮科技等国内多家电池企业纷纷在储能领域加紧布局。

电池成本下降助力储能时代加速到来

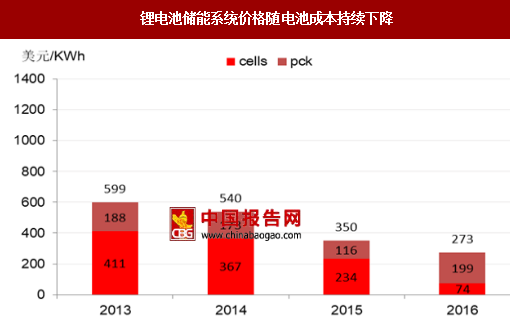

储能价格因电池成本而持续下降。根据调查统计,锂电池储能系统价格自 2010 年以来持续下跌。2013 年到 2016 年超过一半,从 599 美元/KWh(其中电池成本 411 美元/KWh)跌至 2016 年的 273 美元 /KWh(其中电池成本 199 美元/KWh)。伴随储能成本下降及政策支持力度持续加码,国内储能发展有望加速,储能产业将迎来爆发式的增长。

锂电池储能系统价格随电池成本持续下降

数据来源:中国报告网整理

我国储能市场空间巨大,梯次利用趋势明显

我国的储能主要应用于电力系统、分布式发电及微网、通信系统等领域,市场潜力巨大。目前,我国 5G 研发已进入到第二阶段试验,继续与国外保持同步,该阶段预计到 2017 年底完成。根据高工锂电统计,推广普及 5G 通信、基站升级改造预计将给锂电池带来 10 亿元市场规模。

锂离子电池在储能领域的梯次利用将成为行业趋势。随着新能源汽车行业的快速发展,达到使用寿命需要回收的锂离子电池会越来越多,这部分回收来的电池中大约有 60%-80%的锂电池单体是可以满足储能正常使用要求的,将被二次利用于储能领域。另外,由于储能市场空间巨大,当价格下降到对储能市场具有经济性之后,锂离子电池将被大量应用于储能领域,锂电池市场空间将进一步扩大。对锂电设备的需求也会大大增加。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。