参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

锂电行业扩产能持续推进

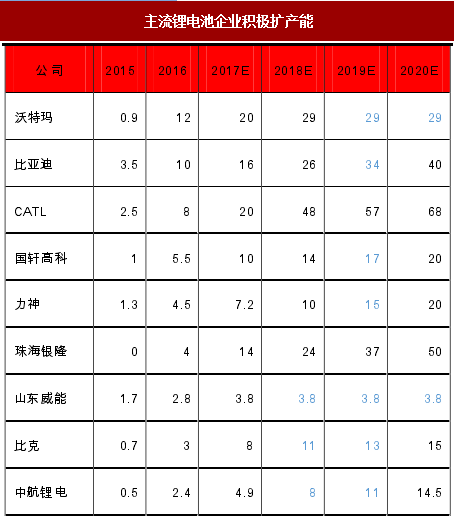

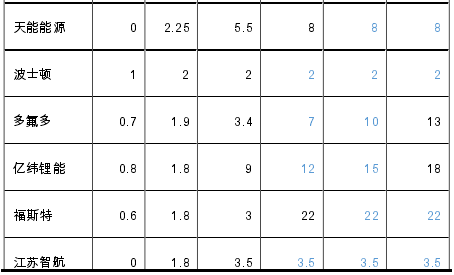

主流锂电池企业纷纷出台扩产规划。为了满足政策新规的要求,应对上下游带来的业绩压力,扩大规模抢占市场份额,锂电池企业扩产意愿强烈。国内主流锂电池企业纷纷出台扩产计划。据不完全统计,目前国内重要的锂电池企业 2017-2020 年产能规划合计分别已经达到 169Gwh、293Gwh、350Gwh、405Gwh,CAGR 达到 133.82%。粗略按照每 1Gwh 对应 4 亿元(3.6-5 亿元的中间数)的设备投资额来计算,2017-2020 年锂电设备新增需求带来的设备投资额分别高达 372 亿元、 496 亿元、224 亿元、222 亿元,锂电设备企业将持续获得订单,坐享锂电行业扩产红利。

近期扩产项目众多,持续验证锂电企业扩产逻辑。2017 年陆续投扩产的锂电池企业还在增加。据高工产研锂电研究所(GGII)统计,2017 年 1-7 月份总投产电池产能超 15GWh,新增扩产总电池产能超过 70GWh,国内动力电池投扩产金额超过 600 亿元。据不完全统计,2017 年我国动力电池企业规划产能达到 170GWh-180GWh,以 7 成的产能利用率计算,2017 年产量将达到 119GWh-126GWh。

锂电设备企业在手订单充足。基于下游需求端锂电行业大力扩产能的背景,以及企业财务数据的验证,我们推断,锂电设备企业在手订单充足,短期业绩高速增长有保障。

锂电池企业普遍采用 3331 的付款模式(下订单时预付 30%;收货后付 30%,验收完成后付 30%,质保期满后付 10%),因此,从设备企业预收款可以大致推断其在手订单情况。另外,锂电设备属于专用设备,定制化程度较高,存货情况也可以在一定程度上反映订单和生产的情况。我们对锂电设备龙头企业 2017 年第一季度的预收账款和存货进行了统计。其中,赢合科技预收账款高达 4.91 亿元,同比增长 289.68%;存货高达 6.53 亿元,同比增长 236.60%。先导智能第一季度存货高达 12.99 亿元,同比增长 53.55%;其在 4 月 9 日发布的公告宣布与珠海格力智能装备有限公司签订采购生产设备及配套系统合同。两份子合同项下金额合计 11.084 亿元,占公司 2016 年度营收的 102.73%。锂电设备企业预收账款和存货持续增长,印证了目前设备企业普遍在手订单饱满,业绩高增的确定性较强。

据 GGII 统计,中国 2016 年锂电生产设备需求超过 145 亿元,国内生产设备产值占比 80%以上,产值同比增长超过 20%。随着设备需求的持续增长,锂电设备龙头不断扩产能以迎合市场需要。

根据先导智能 2017 年 3 月 2 日公告,将启动位于无锡市国家高新技术产业开发区新洲路 18 号的动力锂电池设备生产基地建设项目(一期)建设,项目一期投资金额约为 3 亿元,项目投产后预计其锂电池设备产能可以扩大约 1 倍。2017 年 6 月 26 日发布投资者关系活动记录表(公告),表示公司新的锂电池设备基地预计在第三季度释放产能。

赢合科技在 2017 年 3 月 15 日公告中,计划融资 16 亿用于建设锂电自动化设备制造基地、办公大楼、产品展示厅等。其中锂电池自动化设备生产线建设项目投资总额 99,641.50 万元,项目周期 24 个月,预计将新增年产能 1,025 台锂电设备。

科恒股份在 2017 年第一季度报告中,在建工程环比增加 117.01%,主要是报告期内浩能科技一直积极扩产带来的设备等工程项目增加所致。

星云股份在 2017 年 4 月 11 日公告中,表示将积极推进募集资金投资项目建设,拟投资于新能源汽车动力锂电池检测系统产业化项目、中小型锂电池检测系统产业化项目和研发中心项目。项目建成投产后,将进一步解决产能日益紧张和市场需求日益增长之间的矛盾。锂电设备企业纷纷大力扩产能,把握行业发展机遇,抢占市场受益高。

锂电行业扩产能持续推进

主流锂电池企业纷纷出台扩产规划。为了满足政策新规的要求,应对上下游带来的业绩压力,扩大规模抢占市场份额,锂电池企业扩产意愿强烈。国内主流锂电池企业纷纷出台扩产计划。据不完全统计,目前国内重要的锂电池企业 2017-2020 年产能规划合计分别已经达到 169Gwh、293Gwh、350Gwh、405Gwh,CAGR 达到 133.82%。粗略按照每 1Gwh 对应 4 亿元(3.6-5 亿元的中间数)的设备投资额来计算,2017-2020 年锂电设备新增需求带来的设备投资额分别高达 372 亿元、 496 亿元、224 亿元、222 亿元,锂电设备企业将持续获得订单,坐享锂电行业扩产红利。

主流锂电池企业积极扩产能

数据来源:中国报告网整理

近期扩产项目众多,持续验证锂电企业扩产逻辑。2017 年陆续投扩产的锂电池企业还在增加。据高工产研锂电研究所(GGII)统计,2017 年 1-7 月份总投产电池产能超 15GWh,新增扩产总电池产能超过 70GWh,国内动力电池投扩产金额超过 600 亿元。据不完全统计,2017 年我国动力电池企业规划产能达到 170GWh-180GWh,以 7 成的产能利用率计算,2017 年产量将达到 119GWh-126GWh。

2017 年上半年在建锂电扩产项目众多,设备企业持续获得订单

资料来源:中国报告网整理

锂电设备企业订单饱满,短期业绩高成长确定性高 锂电设备企业在手订单充足。基于下游需求端锂电行业大力扩产能的背景,以及企业财务数据的验证,我们推断,锂电设备企业在手订单充足,短期业绩高速增长有保障。

锂电池企业普遍采用 3331 的付款模式(下订单时预付 30%;收货后付 30%,验收完成后付 30%,质保期满后付 10%),因此,从设备企业预收款可以大致推断其在手订单情况。另外,锂电设备属于专用设备,定制化程度较高,存货情况也可以在一定程度上反映订单和生产的情况。我们对锂电设备龙头企业 2017 年第一季度的预收账款和存货进行了统计。其中,赢合科技预收账款高达 4.91 亿元,同比增长 289.68%;存货高达 6.53 亿元,同比增长 236.60%。先导智能第一季度存货高达 12.99 亿元,同比增长 53.55%;其在 4 月 9 日发布的公告宣布与珠海格力智能装备有限公司签订采购生产设备及配套系统合同。两份子合同项下金额合计 11.084 亿元,占公司 2016 年度营收的 102.73%。锂电设备企业预收账款和存货持续增长,印证了目前设备企业普遍在手订单饱满,业绩高增的确定性较强。

预收账款反映公司在手订单充足

数据来源:中国报告网整理

存货反映公司在手订单充足

数据来源:中国报告网整理

锂电设备供不应求,设备企业纷纷扩产能。 据 GGII 统计,中国 2016 年锂电生产设备需求超过 145 亿元,国内生产设备产值占比 80%以上,产值同比增长超过 20%。随着设备需求的持续增长,锂电设备龙头不断扩产能以迎合市场需要。

根据先导智能 2017 年 3 月 2 日公告,将启动位于无锡市国家高新技术产业开发区新洲路 18 号的动力锂电池设备生产基地建设项目(一期)建设,项目一期投资金额约为 3 亿元,项目投产后预计其锂电池设备产能可以扩大约 1 倍。2017 年 6 月 26 日发布投资者关系活动记录表(公告),表示公司新的锂电池设备基地预计在第三季度释放产能。

赢合科技在 2017 年 3 月 15 日公告中,计划融资 16 亿用于建设锂电自动化设备制造基地、办公大楼、产品展示厅等。其中锂电池自动化设备生产线建设项目投资总额 99,641.50 万元,项目周期 24 个月,预计将新增年产能 1,025 台锂电设备。

科恒股份在 2017 年第一季度报告中,在建工程环比增加 117.01%,主要是报告期内浩能科技一直积极扩产带来的设备等工程项目增加所致。

星云股份在 2017 年 4 月 11 日公告中,表示将积极推进募集资金投资项目建设,拟投资于新能源汽车动力锂电池检测系统产业化项目、中小型锂电池检测系统产业化项目和研发中心项目。项目建成投产后,将进一步解决产能日益紧张和市场需求日益增长之间的矛盾。锂电设备企业纷纷大力扩产能,把握行业发展机遇,抢占市场受益高。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。