参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

国内锂电行业格局分散,扩产能抢市场是共同述求

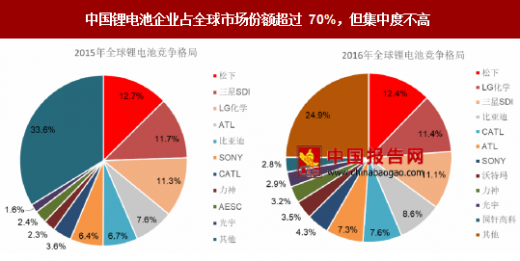

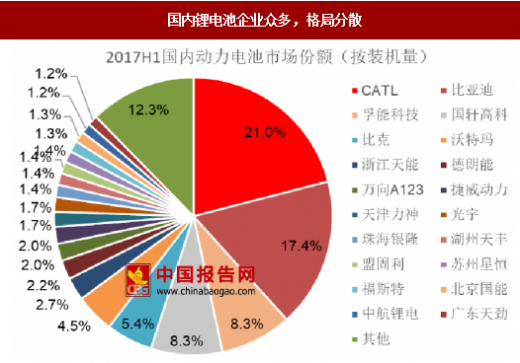

国内锂电池企业众多,行业格局分散。从全球锂电池市场格局来看,2016 年全球 35%的市场份额被松下、LG 化学、三星 SDI 三大日韩巨头所占据,其余超过 70%的市场份额基本被中国锂电池企业所占据。但我们锂电池行业具有企业众多,单个企业的市场份额相对较低,市场集中度不高,行业标准缺失、技术路径差异较大、锂电产品质量参差不齐等特点。从国内锂电市场结构来看,以 CATL 和比亚迪构成的第一梯队市场份额排名已经相对比较稳定, 2017 年上半年,CATL 和比亚迪动力电池装机量分别为 1.31GWh、1.08GWh,市场份额分别为 20.98%、17.35%,行业 CR2 已到达 38.33%。但第二、三梯队锂电池企业市场份额普遍差距较小,竞争格局相对分散。行业集中度提升在即,扩产能才能扩大市场份额。在政策扶持下,新能源汽车行业发展之初对锂电池的需求爆发,动力电池供不应求,锂电池企业呈现百花齐放之势。但随着补贴逐渐退坡,以及新能源行业自身的不断发展,市场对锂电池产品的质量和性能要求进一步提高,市场份额将向有核心技术优势和规模优势的锂电池企业集中。具有足够的产能才能拿到更多的订单,因此,扩产能成为锂电企业共同的述求。

若“双积分”政策正式稿沿用征求意见稿中对新能源汽车积分比例的要求,新能源汽车渗透率将大大提高,从而扩大动力电池市场需求,增强锂电企业扩产信心。国务院法制办在 2017 年 6 月 13 日发布《乘用车企业平均燃料消耗量与新能源积分并行管理办法》(征求意见稿)(简称为“双积分”政策)。《管理办法》明确规定油耗积分=(达标值-实际值)*实际生产量。企业达标则产生油耗正积分;反之将产生油耗负积分。并规定 2018 至 2020 年新能源汽车积分比例要求分别为 8%、10%、12%逐年上升。如果积分为负,则需通过积分交易使其合格,或接受相应处罚。“双积分”政策具体实施后,有望大力推动我国新能源汽车的渗透率提升进程。新能源汽车渗透率提高,对动力电池的需求也将进一步提高,锂电市场规模有望持续扩大,锂电池企业扩产的信心和动力将更加强劲。

我们认为,在市场集中度逐渐提升的过程中,产能规模会成为锂电企业综合实力的重要表现,也会成为整车厂选择动力电池供应商的重要参考依据。因此,要持续扩大市场份额,则锂电企业必须产能充足。大中型锂电企业扩产动力十足,对设备的需求将非常大。

国内锂电行业格局分散,扩产能抢市场是共同述求

国内锂电池企业众多,行业格局分散。从全球锂电池市场格局来看,2016 年全球 35%的市场份额被松下、LG 化学、三星 SDI 三大日韩巨头所占据,其余超过 70%的市场份额基本被中国锂电池企业所占据。但我们锂电池行业具有企业众多,单个企业的市场份额相对较低,市场集中度不高,行业标准缺失、技术路径差异较大、锂电产品质量参差不齐等特点。从国内锂电市场结构来看,以 CATL 和比亚迪构成的第一梯队市场份额排名已经相对比较稳定, 2017 年上半年,CATL 和比亚迪动力电池装机量分别为 1.31GWh、1.08GWh,市场份额分别为 20.98%、17.35%,行业 CR2 已到达 38.33%。但第二、三梯队锂电池企业市场份额普遍差距较小,竞争格局相对分散。行业集中度提升在即,扩产能才能扩大市场份额。在政策扶持下,新能源汽车行业发展之初对锂电池的需求爆发,动力电池供不应求,锂电池企业呈现百花齐放之势。但随着补贴逐渐退坡,以及新能源行业自身的不断发展,市场对锂电池产品的质量和性能要求进一步提高,市场份额将向有核心技术优势和规模优势的锂电池企业集中。具有足够的产能才能拿到更多的订单,因此,扩产能成为锂电企业共同的述求。

中国锂电池企业占全球市场份额超过 70%,但集中度不高

数据来源:中国报告网整理

国内锂电池企业众多,格局分散

数据来源:中国报告网整理

“双积分”政策征求意见,将增强锂电企业扩产信心 若“双积分”政策正式稿沿用征求意见稿中对新能源汽车积分比例的要求,新能源汽车渗透率将大大提高,从而扩大动力电池市场需求,增强锂电企业扩产信心。国务院法制办在 2017 年 6 月 13 日发布《乘用车企业平均燃料消耗量与新能源积分并行管理办法》(征求意见稿)(简称为“双积分”政策)。《管理办法》明确规定油耗积分=(达标值-实际值)*实际生产量。企业达标则产生油耗正积分;反之将产生油耗负积分。并规定 2018 至 2020 年新能源汽车积分比例要求分别为 8%、10%、12%逐年上升。如果积分为负,则需通过积分交易使其合格,或接受相应处罚。“双积分”政策具体实施后,有望大力推动我国新能源汽车的渗透率提升进程。新能源汽车渗透率提高,对动力电池的需求也将进一步提高,锂电市场规模有望持续扩大,锂电池企业扩产的信心和动力将更加强劲。

我们认为,在市场集中度逐渐提升的过程中,产能规模会成为锂电企业综合实力的重要表现,也会成为整车厂选择动力电池供应商的重要参考依据。因此,要持续扩大市场份额,则锂电企业必须产能充足。大中型锂电企业扩产动力十足,对设备的需求将非常大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。